河南栾川县被称为中国钼都,该县以钼矿储量和产业规模闻名,栾川县位于河南省西部伏牛山北麓,探明钼金属储量超206万吨,居亚洲第一、世界第三,继洛阳钼业后,又一家钼业相关的企业正在冲刺上市。

深交所公告, 洛阳盛龙矿业集团股份有限公司(简称“盛龙股份”)将于12月23日上会接受审议,公司此次计划募资15.3亿元,主要用于河南省嵩县安沟钼多金属矿采选工程项目、矿业技术研发中心项目、补充流动资金及还贷。

发行人的经营主体由购买而来,剥离盈利能力差或与主营业务无关的子公司后又与其发生交易,为规避同业竞争变更关联方经营范围,曾携对赌引“金主”投资6.8亿元,7家子公司仅龙宇钼业1家盈利其他6家全部亏损,参股公司瑞达矿业(子公司龙宇钼业持股30%)原董事长挪用公款2,000万元供原栾川县县委书记樊国玺的情人使用,股东诚志实业也卷入樊国玺案件中

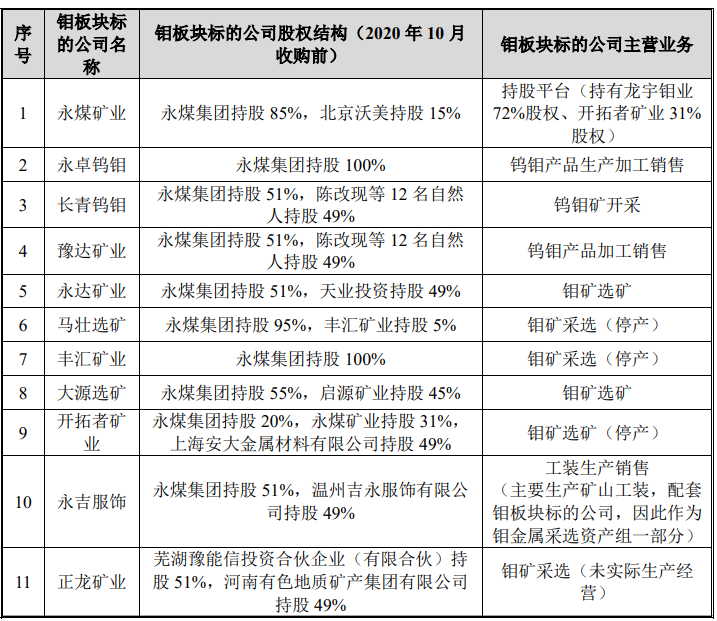

2020年9月,洛阳有色矿业集团有限公司(简称“有色集团”)通过向洛阳城建借款10亿元,作为收购了河南能化集团钼板块栾川园区11家公司股权、债权的预付款,并约定收购标的49%股权应出资部分转化为洛阳城建的出资份额,剩余借款由有色集团一次性还本付息。

2020年10月,河南能化集团旗下永煤集团与有色集团签署《股权转让协议》,将其下属钼板块11家公司股权、债权整体打包转让给有色集团,11家目标公司的股权评估值合计为169,829.57万元,最终转让价为169,802.55万元。

为对上述受让的钼板块公司股权进行集中统一管理,2020年12月,有色集团设立了发行人前身盛龙有限,注册资本金100,000万元,经营范围为选矿、矿物洗选加工等,股东以股权及债权方式出资,出资时间为 2050年12月31日前。不过,有色集团在本次对盛龙有限进行股权出资时,未独立聘请第三方评估机构进行股权评估,存在瑕疵。

2021年1月,有色集团将其持有的盛龙有限49%股权非公开协议方式转让给洛阳城建,并完成工商变更登记,此时有色集团尚未完成对盛龙有限的实缴出资且转让的盛龙有限49%股权未经评估。

2021年3月,有色集团以股权出资方式将其持有的上述11家钼板块公司股权实缴出资至盛龙有限,用于注资的股权未经评估。2021年末,发行人因上述股权收购确认商誉12,142.84万元。

2021年9月,有色集团收购北京沃美所持永煤矿业15%股权,北京沃美将其持有的永煤矿业15%股权以26,113.49万元的对价转让给盛龙有限,本次股权转让完成后,永煤矿业成为盛龙有限全资子公司。2022 年3月,盛龙有限吸收合并永煤矿业,永煤矿业于吸收合并后注销。

上述收购中,洛阳市国资委批准的收购主体系有色集团,但收购由盛龙有限执行,同时,根据《企业国有资产评估管理暂行办法》有关规定,国有企业收购非国有单位资产应当进行评估,上述交易未进行独立评估。

那么,永煤集团为何不自身上市?

天眼查显示,永煤集团经营存在违规,该企业被纳入被执行14次,被执行金额约1.04亿元,2017年还“失信”,2021年1月-2024年11月,共拖欠税款24起,拖欠税款共约5,602.97万元。

裁判文书网显示,该企业原党委书记、董事长曹志安还贪污受贿被判刑。

购买回来的11家企业中,永达矿业和开拓者也曾出现失信和拖欠税款。

为了促进打包顺利上市,公司对11家企业还进行了筛选。

洛阳市国资委将盛龙有限持有的4家盈利能力较差、 可持续经营能力较弱的资产永卓钨钼100%股权、大源选矿55%股权、长青钨钼50.99%股权和开拓者 51%股权以国有资产无偿划转方式划转至洛阳市孟津区财政局下属全资企业桂兴实业,将1家与公司主业无关的资产永吉服饰51%股权无偿划转至有色集团,将有色集团下有采矿权资产的全资子公司嵩县有色100%股权以无偿划转方式划入盛龙有限。

上述企业被遗弃后,仍为发行人服务。

发行人剥离长青钨钼导致钼精矿自有选厂产能及产量占比下滑;开拓者曾停止运营多年,龙宇钼业自 2022 年初通过经营租赁模式与开拓者进行合作。2023 年至 2024 年,发行人存在向开拓者、长青钨钼既采购又销售的情形,且该交易预计将持续;同时,发行人存在向永卓钨钼、大源选矿、永吉服饰采购的情形。

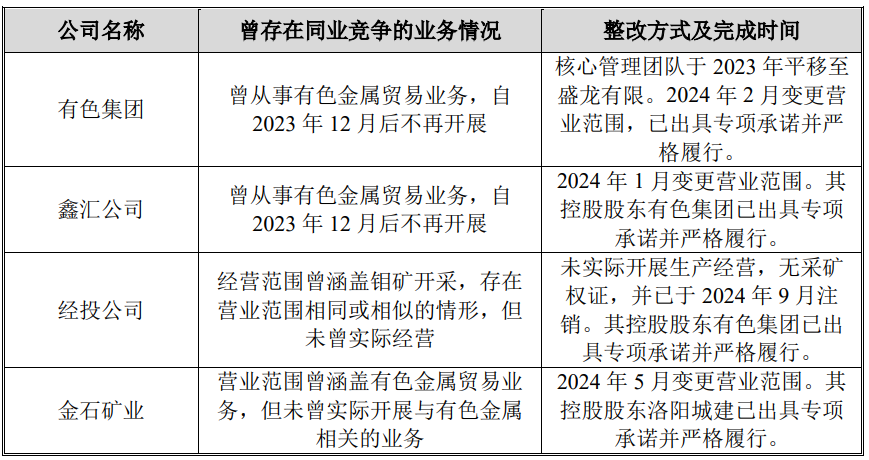

同时,为了规避同业竞争,有色集团等4家公司与发行人相同、相似的业务或平移、或注销或变更营业范围,为其上市让道。

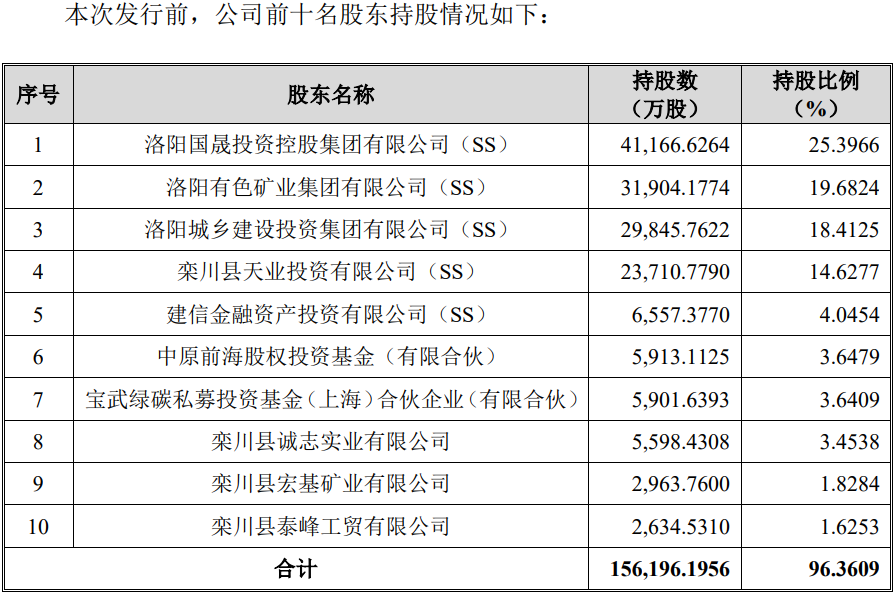

2023年7月,有色集团无偿划转20%盛龙有限股权至国晟集团,洛阳城建无偿划转20%盛龙有限股权至国晟集团,国晟集团成为了发行人控股股东。2023年9月,公司整体变更股份公司准备上市。

招股书称,为了增强资金实力、完善公司治理机构、引入战略合作伙伴,公司于2023年12月进行了报告期内的第一次增资,引进了建信投资、中原前海、宝武绿碳、洛阳工控集团、龙高股份,增资价格为3.05元/股,合计引入战略投资者资金68,000万元,同时,签订了有关上市安排等对赌协议,2025年4月,双方签署了附恢复条款的终止协议,而在2025年8月与相关方更新了终止协议,删除相关恢复条款。

截至招股书签署日,国晟集团直接持有公司25.3966%股份;通过公司第二大股东有色集团和公司第三大股东洛阳城建间接控制38.0949%股份。国晟集团合计控制公司63.4915%股份,系公司控股股东。

招股书显示,发行人拥有7家控股子公司,分别为龙宇钼业、嵩县有色、龙兴新材料、丰汇矿业、马壮选矿、永达矿业、正龙矿业,但这7家子公司中,除龙宇钼业外,其他6家子公司最近一年及一期均全部亏损,除马壮选矿每期亏损在百万以下,其他5家子公司2024年及2025年上半年均亏损超百万。

同时还拥有多华钼业、瑞达矿业、谕城商贸3家参股公司,均是通过全资子公司龙宇钼业持股,持股占比分别为49%、30%和10%,另外还拥有盛龙股份销售分公司,但该4家企业均未显示财务数据。

值得注意的是,公司股东及参股公司还卷入了受贿和挪用公款的案件中。

洛阳城建,原名为洛阳市新区建设投资有限责任公司,为发行人第三股东,公开资料显示,该企业原公司党委委员,副总经理丁俊杰严重违纪被查。

参股公司瑞达矿业及股东诚志实业均卷入原栾川县县委书记樊国玺挪用公款、受贿、贪污的案件中。

据河南省高级人民法院发布的案号为(2017)豫刑终35号的《樊国玺、苏营格挪用公款、受贿、贪污二审刑事裁定书》,时任洛阳钼都矿冶有限公司董事长和党委书记,兼任洛阳钼都钨钼科技有限公司、栾川县瑞达矿业有限公司董事长刘某(刘明建)主动交代其受时任栾川县县委书记樊某(樊国玺)指使并利用职务之便,挪用公款2,000万元给苏某某(苏营格)使用的问题,诚志实业配合签订虚假协议和借款合同并向苏控制的宇拓商贸转款,造成国有资产流失。

公开资料显示,樊国玺与苏营格为情人关系,双方为上述苏营格将1,000万元用于赌博还发生争执。

据天眼查,参股公司瑞达矿业被执行23次,被执行金额约3.25亿元,2019-2023年失信3次,失信涉案金额2,895.60万元。

据中国法院网报道,发行人全资子公司龙宇钼业曾出现劳务派遣人员杜某、陈某利用职务便利受贿导致龙宇钼业多支付18.1万赔偿款。

2022年前两大客户为关联方,报告期累计向瑞达矿业等3家关联方采购11.4亿元2023年占比营业成本比例超35%,关联方采购价低于当地市场价2025年上半年采购价低于非关联方,多家工程商纳入“失信”和“限消”

报告期内,公司对前五大客户销售金额分别为85,074.15万元、93,608.61万元、112,910.89万元和94,586.18万元,占比分别为44.51%、47.82%、39.43%和41.32%。

公司的前五大客户主要为国贸启润、山东钢铁、金堆城钼业、兰考县昌盛实业、华菱钢铁、厦门国贸、内蒙古荣鑫钼业、河南济源钢铁、辽宁创石钼业、上海玉华、栾川县六鑫矿冶和多华钼业。

其中,2022年第三客户上海玉华、第五客户多华钼业为发行人的关联方,多华钼业系发行人全资子公司龙宇钼业曾持股51%的企业,发行人2024年将其 2%股权转让给上海育华投资集团有限公司后持股比例降至49%,发行人将多华钼业认定为联营公司,未纳入合并报表。上海玉华为上海育华投资的全资子公司。

报告期期内,公司仅在2022年对上海玉华进行销售,销售金额为17,403.91万元,对多华钼业持续销售,销售金额分别为12,912.34万元、2,290.57万元、4,491.50万元和1,247.68万元。

除了关联销售外,发行人还存在关联采购。

发行人与关联方瑞达矿业、开拓者、多华钼业、长青钨钼发生经常性关联采购,关联采购合计金额分别为14,541.30万元、30,388.22万元、37,045.03万元和32,041.05万元,各期合计金额占营业成本比例分别为14.96%、38.66%、26.39%和26.97%,发行人采取委外加工模式、经营租赁模式等不同合作模式采购选矿及加工服务。

上述3家关联方均为发行人前五供应商,对其的采购价格均低于当地市场价格,2023年、2024年采购价介于其他非关联方之间,2025年上半年均低于其他非关联方。

截至2025年6月30日,公司在报告期内各年度履行完毕、正在履行及将要 履行的交易金额不低于人民币5,000万元(包含本数)的采购多为工程商承包合同,重要的工程承包商中,五矿二十三治集团有限公司、中国三治集团有限公司、河南中安建设工程有限公司、中国十五冶金建设集团有限公司均为曾“失信”和“限消”,发行人与其对应的采购合同金额分别为11,162.73万元、14,180.31万元、6,611.59万元、17,184.27万元,均在正在履行阶段。

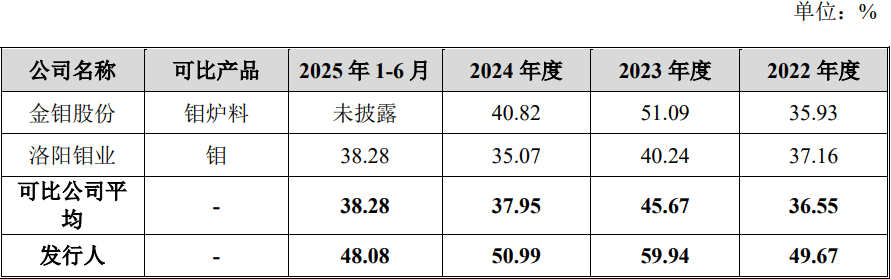

收入规模和研发投入费用大幅低于低于同行,毛利率高于同行10多个百分点,小庙岭选厂技改停产三个月产量下降3,000吨,3起安全生产违法被罚7.3万瑕疵生产经营房产占28%,手握18亿元存款仍募资1.5亿补流

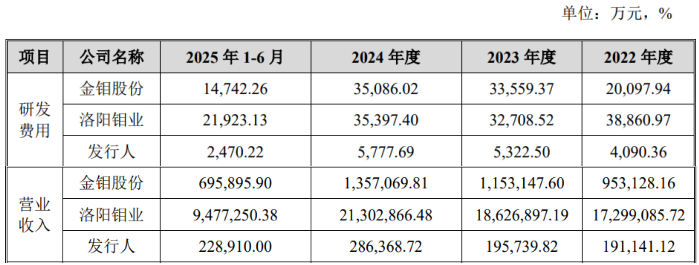

报告期内,发行人收入规模虽呈现不断增加的态势,但与同行相比还相差甚远,2024年,公司的收入规模约28.64亿元,同行金钼股份为135.71亿元,同地区的洛阳钼业更是达2,130.29亿元,研发投入方面,2024年,公司研发投入约0.58亿元,上述两家企业均约3.5亿元。不过,公司的毛利率却高于两家同行10多个点,2023年更是高出约15个点,但毛利率的差异正在缩小。

招股书披露,2025年,发行人自有选厂小庙岭选厂进行1.5万吨技术改造,需技改停产,时间为2025年8月-11月,计划于2025年12月20日正式复产。

小庙岭选厂技改停产造成公司2025年自产钼精矿产量下降约3,000吨,公司已通过增加外部选厂产能的方式进行弥补。小庙岭选厂复产后,距实现满产仍需要一段时间,期间可能因机器设备调试等原因出现自有选矿产能不稳定的情形,仍可能在短期内导致公司钼精矿自有产能及经营业绩波动的风险。

内控方面,报告期出现了3起涉及安全生产的行政处罚,共被罚7.3万元。

招股书披露了土地房产瑕疵的风险。截至2025年上半年末,公司主要生产经营使用土地总面积为2,235.87亩,其中瑕疵土地面积为678.20亩,占比为30.33%;主要生产经营使用房产总面积为82,649.98平方米,其中瑕疵房产面积为23,714.61平方米,占比28.69%。

如果公司未来不能取得相关使用权证或使用手续,仍存在无法继续使用该等土地、房产的风险,进而对公司生产经营造成不利影响。

招股书显示,公司此次募资约15.3亿元,其中,12.8亿元用于河南省嵩县安沟钼多金属矿采选工程项目,1亿元用于矿业技术研发中心项目,1.5亿元用于补充流动资金及偿还银行贷款项目。

不过,公司的资金较为充裕,截至2025年6月末,公司的银行存款达18.33亿元,较期初的2022年的9亿元翻了一倍;2024年末,公司经营活动产生的现金流量净额为10.7亿元,较期初的2022年3.45亿元增加了两倍,负债率方面,公司的由期初的49.46%下降至期末的31.35%,期末母公司的负债率更是低至9.68%。

(文中图源招股书、问询函、裁判文书网、天眼查)

- 盛龙股份靠购买资产上市,参股公司及股东曾卷入受贿案2025-12-22

- 元创股份今日登陆深交所主板,橡胶履带“隐形冠军”优势突出2025-12-18

- 固德电材大举募资11.8亿,实控人夫妇股转加分红套现4,700万2025-12-17

- 尚水智能信息披露存疑,对比亚迪的关联销售大幅增加至60%2025-12-16

- 慧谷新材高价出售亏损子公司,实控人分红加卖房套现9千多万2025-12-08

- 美德乐销售数据与大客户数据相差过亿,上市前高额分红1.25亿2025-11-26