深交所官网显示,尚水智能首发申请于12月16日上会,公司此次募资约5.83亿元。

据招股书,公司的主营业务围绕微纳粉体处理、粉液精密计量、粉液混合分散、功能薄膜制备等核心工艺环节展开,产品可广泛用于新能源电池等行业。背靠“比亚迪”这颗大树,尚水智能2024年收入实现了6.37亿元,较2022年增长了60%。

曾触发对赌回购股份时支付的利率值问询函显示8%招股书则显示9%,曾计划“卖身”给科恒股份实现曲线上市,科创板上市失利后转板创业板,董事长与总经理产生分歧,报告期内总经理及2名副总和董秘在内的4名高管离职,此前披露实控人配偶曾于2015年担任过发行人总经理此次披露仅从2020年开始担任董事,报告期内实控人通过减持股份和分红套现6,300万元,其中定向分红405分是用来解决其长期占用发行人的资金问题

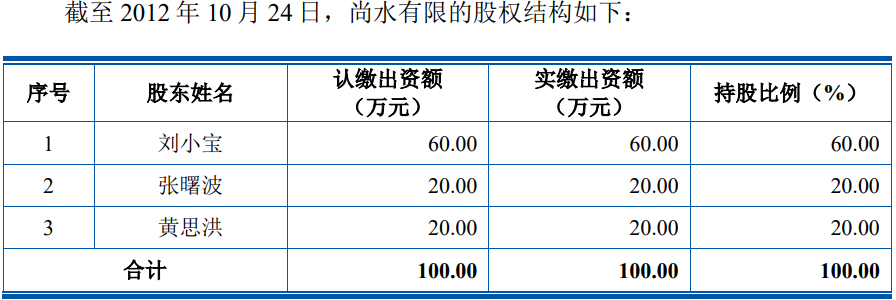

发行人前身尚水有限于2012年10月,由刘小宝、张曙波与黄思洪各出资60万、20万和20万共同投资成立。刘小宝系金旭东的亲属,为其代持,而黄思洪系为闫拥军代持。

招股书披露,2014年1月,刘小宝将代持股份转让给金旭东配偶曾丹丹,由其为金旭东代持。同时,黄思洪将其持有尚水有限的20%股权以20万元的价格转让给闫拥军,至此,黄思洪不再持有尚水有限的股权。

不过,就上述股权转让事项,公司未能提供股权转让价款支付凭证,同时保荐人就上述情况尝试向黄思洪、闫拥军访谈核实,但其两人均未同意接受访谈。

另外,公司前任总经理吴娟曾代卓越尚水的37名合伙人持有公司6.60%的股份,2022年8月还原;李群华代持株洲中车时代或湖南高科时代员工共21人持有公司2.52%的股权,2022年4月还原。

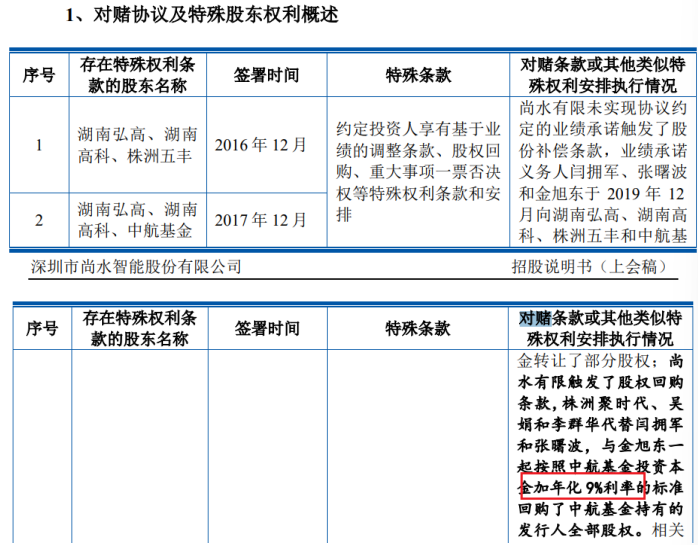

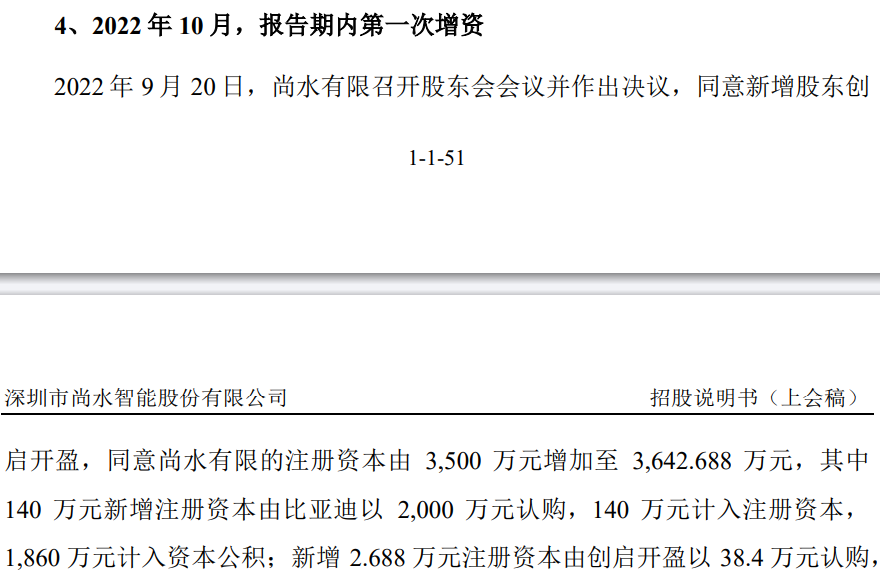

2016年12月,发行人开始引进了外部投资机构,湖南弘高、湖南高科、株洲五丰以合计2,200万元认缴尚水有限新增注册资本约111.11万元,2017年12 月,湖南弘高、湖南高科、中航基金以3,500万元认缴尚水有限新增注册资本约83.63万元,同时,公司及大股东均与上述投资者签订了有关业绩承诺、上市安排等对赌协议。

由于发行人2017年、2018年两年的净利润之和低于4800万元,2019年度更是经营亏损,且在2019年未未能向中国证监会提交首次公开发行申请,触发了对赌条款。

问询函及招股书均称相关方向前述股东补偿进行补偿,问询函显示,相关方是按照中航基金是按照投资成本加上8%年化利率价格回购的,而招股书显示按照成本加年化利率为9%的价格。

就在上述对赌触发不到一年的时间,2020年10月,两名创始人闫拥军、张曙波退出发行人,问询函称原因为不看好公司发展。将其持有公司全部股份以 1.28元/注册资本的价格转让给株洲聚时代、吴娟和李群华。

两个月后,尚水智能开启了首次资本之路。彼时,想通过“卖身”给江门市科恒实业股份有限公司(简称“科恒股份”)实现曲线上市。

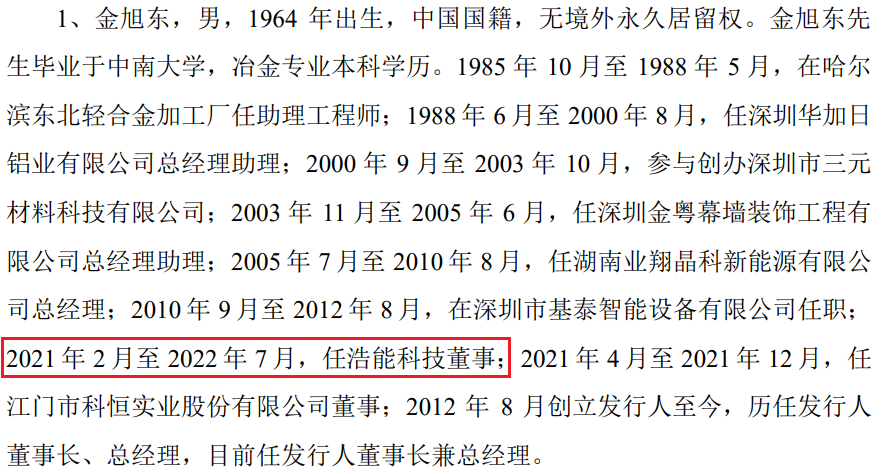

2021年1月,科恒股份与发行人初步洽谈科恒股份并购发行人事宜,为了更快发挥协同效应,减少并购后的磨合期,科恒股份同意金旭东分别于2021年4月担任科恒股份的董事,并于2021年2月和2021年5月担任科恒股份全资子公司浩能科技和湖南科恒(科恒股份于2020年11月设立的全资子公司)董事。

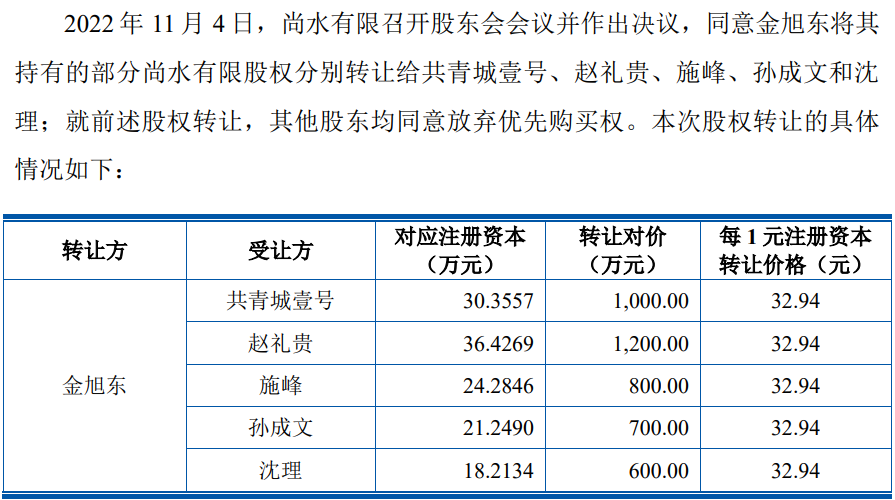

而在并购前夕,2020年12月31日,金旭东分别与郑麒麟、张善文签署了《股权转让协议》,金旭东将其持有尚水有限的3%股权(对应105万元注册资本)以900万元的价格转让给郑麒麟,将其持有尚水有限的2%股权(对应70万元注册资本)以600万元的价格转让给张善文。郑麒麟、张善文实际系为金旭东代为持有尚水有限的股权,其二人未实际向金旭东支付任何股权转让价款,而上述代持还未签订代持协议。

招股书称,上述代持系先行通过股权转让的方式将其持有尚水有限的5%股权转让给郑麒麟和张善文并由该二人进行代持,后续拟由该二人设立持股平台对未来引入的高端人才进行股权激励,简单说为了以后给引进人才备留的股份。

2021年年末,科恒股份并购发行人的计划终止,金旭东于2021年12月辞任了科恒股份、浩能科技两家企业的董事、于2022年12月辞任了湖南科恒董事职务,但此次上市招股书披露的和这存在差异且未披露湖南科恒履职的信息。

在两名创始人退出公司前,2020年3月,受金旭东邀请,吴娟从浩能科技离职并辞任浩能科技董事、总经理职务,加入发行人前身尚水有限,吴娟于2020年10月接替了闫拥军的总经理职位。

资料显示,吴娟于2015年入职浩能科技并于2016年4月担任浩能科技总经理。浩能科技于2016年被科恒股份并购后,吴娟于2017年4月开始担任科恒股份董事,于2017年9月担任浩能科技的董事。2021年年初,科恒股份与尚水有限初步洽谈并购事宜,各方一致同意委派吴娟担任浩能科技和湖南科恒董事和浩能科技总经理职务。

后因科恒股份与尚水有限的并购计划终止,吴娟于2021年10月辞任浩能科技董事、总经理职务,于 2021年12月辞任科恒股份董事职务。2021年12月,吴娟又重新担任发行人总经理。由于金旭东与吴娟在公司经营理念方面存在较大分歧,2022年5月、6月,吴娟又分别辞任发行人董事、总经理职务。

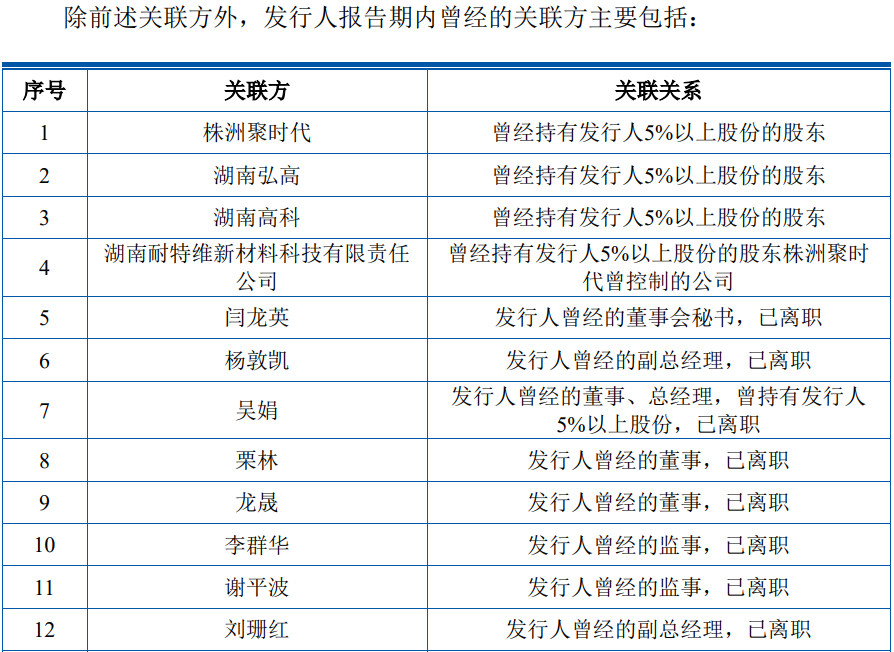

报告期内,公司的另外两名董事栗林、龙晟以及两名副总杨敦凯、刘珊红及董秘闫龙英均已离职。

并购上市失利后,公司又开始谋求科创板上市,2024年6月11日,在科创板IPO排队近一年后,上交所终止了尚水智能的上市申请。半年后,开始了转向创业板上市的辅导,2025年6月,公司披露了在创业板上市的申报稿。

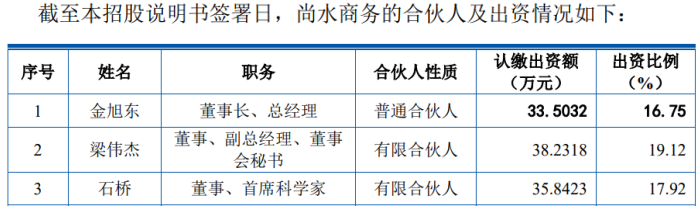

截至招股说明书签署之日,金旭东直接持有公司35.07%的股份,尚水商务直接持有公司16.08%的股份,金旭东直接持有尚水商务16.75%的合伙份额并担任尚水商务的执行事务合伙人。因此,金旭东直接和间接合计控制公司51.15%的股份表决权,同时,一直担任公司的董事长,金旭东为公司的控股股东、实际控制人。

不过,尚水商务出资份额最高的并非金旭东,其低于董秘梁伟杰和董事石桥的出资份额,那么,除了增强控制权外,是否规避相关人员股份锁定期?

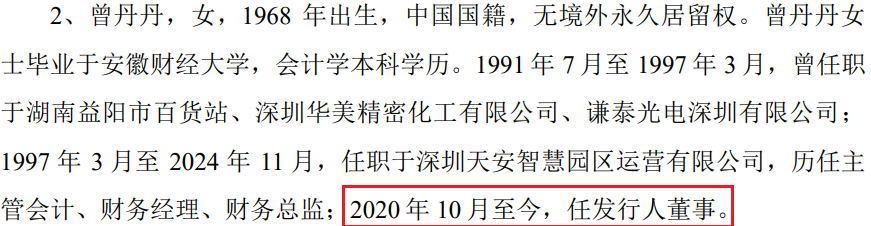

招股书显示,发行人配偶曾丹丹并未纳入共同实控人之列,据公司科创板问询函显示,曾丹丹曾于2015年5月至2017年担任发行人总经理,但在此次上会稿中显示,其仅从2020年10月担任董事,如此前问询函披露的是事实,曾丹丹则同时在发行人和天安智慧园区两家企业任高管。

有意思的是,金旭东一边通过成为尚水商务执行事务人增强控制权,一边又在减持套现,报告期内,金旭东还通过转让股权套现5,100万元。

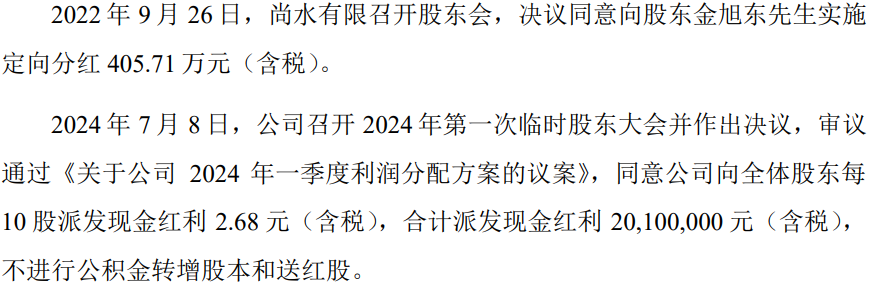

报告期内,发行人共进行了两次分红金额共2,415.71万元,2022年9月,则是定向向实控人金旭东单独分红405.71万元,原因是金旭东于2022年9月前存在对发行人的资金占用,且由于其个人资金紧缺一直未予清偿。发行人股改前,需要解决发行人实际控制人对发行人的资金占用问题,当时金旭东资金紧缺,所以对其单独分红。实控人金旭东通过上述减持和分红,共套现6,305.29万元。

此前科创板申报前一年内第一客户比亚迪突击入股成为第四大股东持股占比7.69%,对其关联销售快速攀升至占比65.78%,2022-2024年对比亚迪的销售复合增长率达46.7%远高于同期收入26.7%的复合增长率,2024年对比亚迪的应收账款占整个应收账款余额的比例高达86.87%,前五客户集中度在同行中最高,前五客户粘度不高宁德时代等大客户退出2024年及2025年上半年前五客户之列,2025年6月末坏账准备攀升至5,200多万占应收账款余额比重约30%

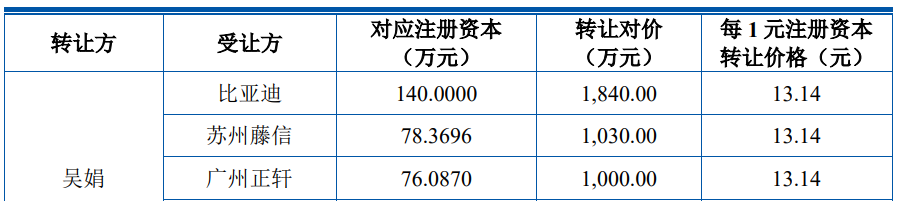

招股书显示,公司的前四大股东中,第二股东江苏博众与比亚迪均为外部投资机构,上述两家投资机构均是公司在科创板上市申请前的一年内的2022年4月、2022年9月入股的,江苏博众入股的价格的均为13.14元,比亚迪分别受让通过受让吴娟和报告期内的第一次增资入股的,入股的价格为13.14元、14.29元,而这价格大幅低于两个月后股转价格,2022年11月,金旭东对外转让的价格为32.94元。

2023年、2024年,发行人向江苏博众控制的博众精工之间存在关联销售和厂房租赁的情况,对其在手订单为836.26万元。

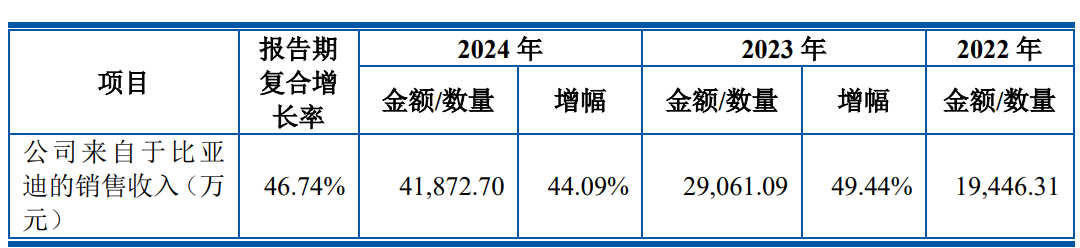

而报告期内,关联股东比亚迪则一直为发行人的最大客户,2022年-2024年,公司对其销售金额分别约分别为1.94亿元、2.91亿元和4.19亿元,占比分别49.04%、48.39%和65.78%,快速攀升,对其销售复合增长率高达46.74%,远高于同期收入26.70%的复合增长率。

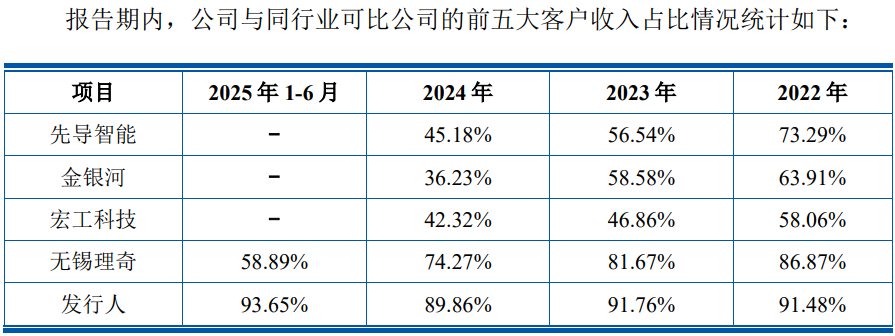

报告期内,公司向前五名客户的销售占比分别为91.48%、91.76%、89.86%和93.65%,在上市同行中最高。

公司的前五客户主要为比亚迪、亿纬锂能、宁德时代、瑞浦兰钧、中创新航、中创新航等。

而上述客户中,除比亚迪、亿纬锂能外,每年均呈现不同的面孔,优质客户宁德时代2022年、2023年均是发行人的前五大客户,2024年及2025年上半年退出发行人前五大客户。而湖南木星时代新能源科技有限公司、品鑫能源(水富)有限公司分别设立于2022年8月、2023年11月,则称为公司2024年、2025年上半年的前五客户之一。

问询函显示,2022年末,2023年末、2024年发行人应收账款及合同资产的账面余额分别为16,818.95万元、29,523.00万元、26,463.19万元,占营业收入的比例分别为42.41%、49.16%和41.57%,金额较大。

报告期各期末,发行人合并财务报表中应收账款账面余额分别为12,937.07万元、21,895.79万元、15,899.18万元和17,529.35万元,计提的坏账准备余额分别为4,322.27万元、4,640.60万元、4,551.77万元和5,207.50万元,账面价值较高,各期坏账准备占应收账款余额比例分别为33.41%、21.94%、28.63%、29.70%。

值得注意的是,公司较大的应收款项来自于比亚迪,2023年、2024年对其应收占整个应收余额的比例高达58%、86.87%,远高于同期收入占比,公司对其应收回款基本上通过比亚迪股下属深圳迪链科技有限公司(简称:迪链)。

报告期各期末,公司应收款项融资中“迪链”账面价值分别为7,246.93万元、1,597.04万元、16,660.98万元和4,447.61万元,期后兑现周期分别为 1.95 个月、4.03个月、2.96个月和3.62个月。

2024年下半年收入占比70%超显著高于其他年份及同行下半年收入占比,存货不断飙升至10亿元占流动资产高达63%,现金流最近两年为负大幅低于同期净利,6家子、孙公司均未盈利江苏尚水净资产为负亏损3,800多万设立3家境外下属公司均未从事经营业务

收入确定方面,发行人称其销售收入主要受下游客户的生产计划所影响,无明显季节性,但2024年第三、四季度,发行人主营业务收入占比分别为40.82%、29.85%,合计达70.67%,远高于报告期其他年份,2022年、2023年三、四季度的收入均为50%左右。同行中,先导智能、金银河2024年下半年收入占比分别为51.48%、46.84%。

报告期各期末,公司存货账面价值分别为61,832.14万、87,943.28万元、88,526.83万元和103,650.07万元,规模呈上升趋势,占流动资产比例分别为48.13%、61.95%、58.45%和63.42%,占比较高。

由于较高的应收和存货,导致公司现金流承压。报告期内,公司经营活动现金流量净额分别为39,335.82万元、-7,256.58万元、-1,539.59万元和6,662.34万元,两期呈现净流出,与净利润差额分别为29,563.67万元、-30,685.59万元、-16,791.73万元和-2,708.28万元。

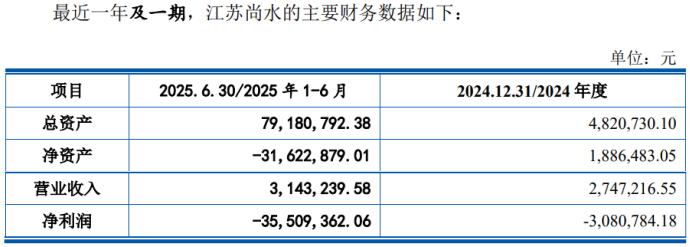

截至招股说明书签署日,发行人拥有4家全资子公司,2家全资孙公司,即江苏尚水、深圳润羿、南通尚水、香港尚水、非洲尚水、日本尚水,2022年注销了1家子公司株洲尚水。

而上述6家下属公司,无一盈利,江苏尚水2024年亏损308.08万元、2025年1-6月资不抵债其净资产为-3,162.29万元,净利润为-3,550.94万元。

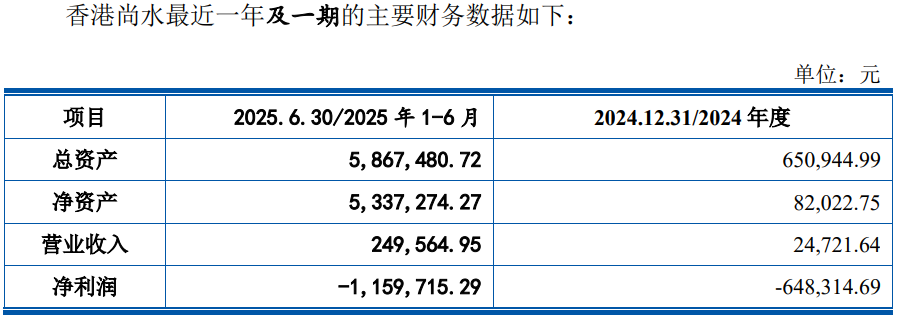

招股书显示,香港尚水、非洲尚水、日本尚水均未从事经营业务,香港尚水最近一年及一期共亏损180.80万元,而深圳润羿、南通尚水由于成立2025年均未披露财务数据。

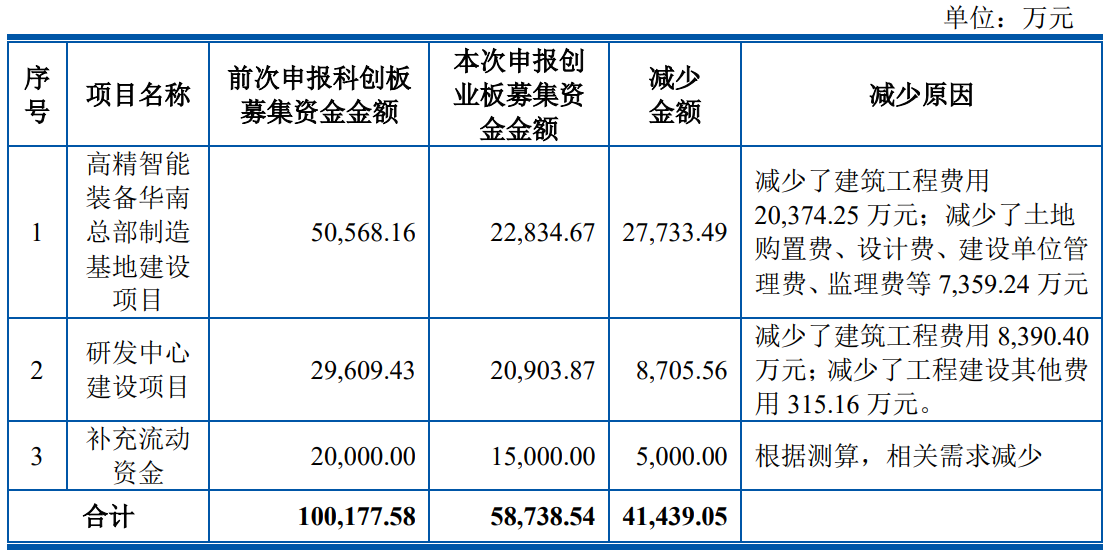

招股书显示,公司此次计划募集资金58,738.54万元,较此前科创板上市募资100,177.58万元,缩水了40%多,问询函显示,减少的资金主要是减少了建筑工程费用及减少了补流资金5,000万元,减少的建筑费用主要由公司自筹的资金进行的先行投入。

(文中图源招股书、问询函、上交所)

- 尚水智能信息披露存疑,对比亚迪的关联销售大幅增加至60%2025-12-16

- 慧谷新材高价出售亏损子公司,实控人分红加卖房套现9千多万2025-12-08

- 美德乐销售数据与大客户数据相差过亿,上市前高额分红1.25亿2025-11-26

- 永大股份上市前高额分红2亿,2024年应收账款大幅飙升2025-11-25

- 通领科技创始股东兼总经理退出,高毛利率背后因素是什么?2025-11-20

- 易思维募资规模为营收规模的3倍,第二大客户近期被终止上市2025-11-19