历经新四板、新三板资本之路后,固德电材系统(苏州)股份有限公司(简称“固德电材”)迎来了其创业板上市的关键时刻,公司将于12月19日上会。

招股书披露,公司此次募资约11.8亿元,募资规模超过了整个公司的资产规模。固德电材主营产品分为两类,一个是新能源汽车动力电池热失控防护零部件,另一个是电力电工绝缘产品的根基业务。2022-2024年,公司业绩高速发展,但2025年前三季度和预测全年的净利润同比增长均不足2%。

实控人配偶为股东陈强为逃避债务替其代持,员工持股平台苏州国浩包括7名外部人员并为其股份支付是否合适?董事长隐瞒股权代持被出具警示函,报告期多起整合买卖资产斥资2,700多万收购两家亏损公司股权,上市前朱英频繁套现,报告期内5次分红7,476万元又募资3亿元“补流”,报告期因超标排放大气等4起违法被罚44.25万元

发行人前身固德有限于2008年4月,由施惠荣、朱兴泉各出资60万元、40万设立,主要经营范围为电气绝缘系统研发;绝缘纸、绝缘膜、绝缘复合制品、环氧 树脂、电磁线材、电工设备、化工产品销售。

两轮增资后,两名创始人开始股转退出,2011年3月,施惠荣将其持有固德有限出资的270万元(占注册资本 9%)以270万元的价格转让给朱国来;朱兴泉将其持有固德有限出资的1,200万元(占注册资本40%)以1,200万元的价格转让给朱国来和朱浩峰,朱兴泉退出,两人各受让600万元。

2011年11月,公司进行了第二次转让,施惠荣将其持有的固德有限出资 1,230万元(占注册资本41%)以1,230万元转让给朱国来,将其持有固德有限出资300万元(占注册资本 10%)以300万元转让给苏州国浩;朱浩峰将其持有固德有限出资60万元(占注册资本2%)以60万元转让给苏州国浩。施惠荣退出,苏州国浩为公司持股平台,不过,出资股东除了公司的高层还有外部投资人。

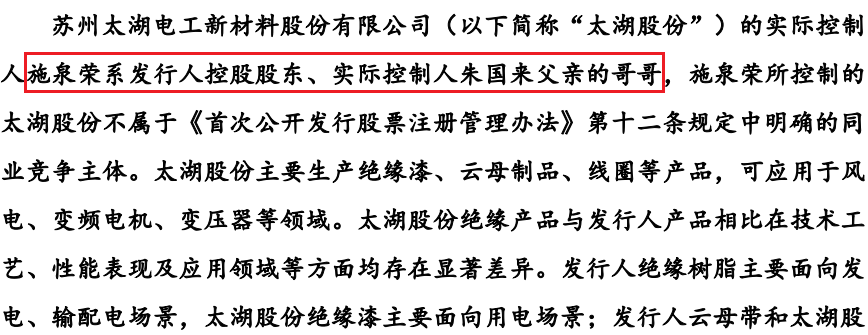

公开资料显示,施惠荣为朱国来的父亲,但招股书并未披露双方的关系,发行人前身设立时,朱国来及朱浩峰均还在吴江市太湖绝缘材料厂履职,该企业为新三板挂牌企业太湖股份的前身,其实控人施泉荣为朱国来父亲的哥哥。

那么,朱浩峰与朱国来是否存在关联关系?为何能平价受让创始股东股份且早期也与朱国来一样,在其伯父控制的太湖股份履职。

朱国来及朱浩峰刚接管固德有限就开始携对赌引进了吴江创投、临沪创投和富坤赢通,特殊条款约定公司实现目标利润及在2016年前实现IPO上市,否则需回购股份。但在2015年7月又终止了对赌协议。

次年,发行人就开始了资本之路,2012年2月,发行人在新四板天津股权交易所挂牌,2015年4月摘牌,摘牌后又马不停蹄于2015年7月在新三板全国股转系统挂牌,2019年又摘牌直至此次又谋求创业板IPO上市。

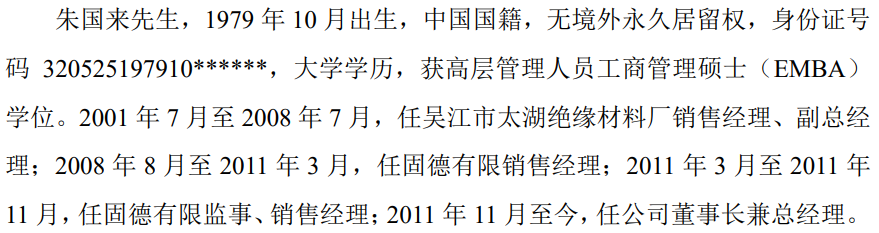

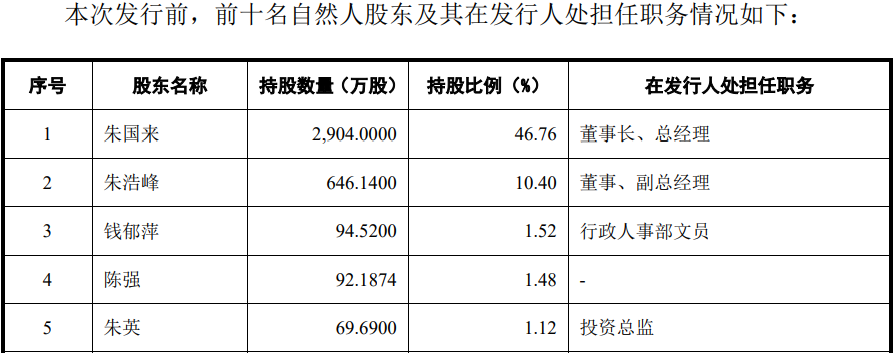

截至招股书签署日,朱国来直接持有公司46.76%股份,为公司第一大股东,并通过苏州国浩、苏州虢丰分别控制公司9.12%、3.55%的表决权;朱英直接持有公司1.12%股份,系朱国来的一致行动人。公司控股股东、实际控制人为自然人朱国来。同时,其担任发行人的董事长兼总经理。

招股书披露,发行人分别于2017年、2021年、2022年、2023年和2024年对部分员工进行了股权激励,发行人通过苏州国浩、苏州虢丰两个员工持股平台制定并实施了前述员工股权激励。其中,苏州国浩包括7名外部人员,这是否侵犯了公司与其他股东的利益?

值得注意的是,朱国来虽然担任苏州国浩的执行事务合伙人,但出资份额最高的为外部投资者陈强,其占苏州国浩的出资比例为28.33%。同时,其还为自然人股东第四股东席位,直接持股占比1.48%,另外,还为发行人控股子公司固瑞德第三股东,持股占比10.48%。

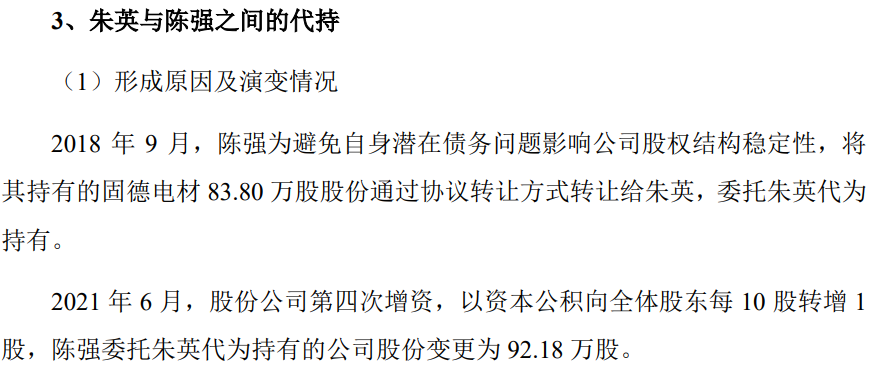

值得注意的是,陈强为了逃避债务,分别于2018年9月和2021年6月先后两次委托实控人配偶朱英为其代持发行人股份。

天眼查显示,陈强持股50%的杭州怡乡春竹餐饮有限公司目前处于严重违法和失信,同时,其曾持股50%的苏州怡乡春竹食品加工有限公司也曾于2018年被列入失信,该企业于2021年6月被吊销至今。

除了给陈强代持外,朱英也曾找其他人为其代持。2016年8月至11月,张爱娟通过全国股转系统购买的股票中6.50万股系代朱英持有。到了2023年3月31日,张爱娟与朱英签署了《股份转让协议》,张爱娟将其代朱英持有的固德电材7.15万股以总价0元转让给朱英。

另外,2016年9月,张爱娟还代李响根,通过全国股转系统购买4.2万股并代其持有。2019年8月,双方还原股份解持,但随即便将股份转让给朱英,值得注意的是,其购买的价格和出让给朱英的价格均为50.1060万元,持股3年多,无任何收益。

对于上述两起代持,董事长还因秘而不宣于2025年还被监管层出具了警示函。

报告期内,公司进行了多起资产整合。

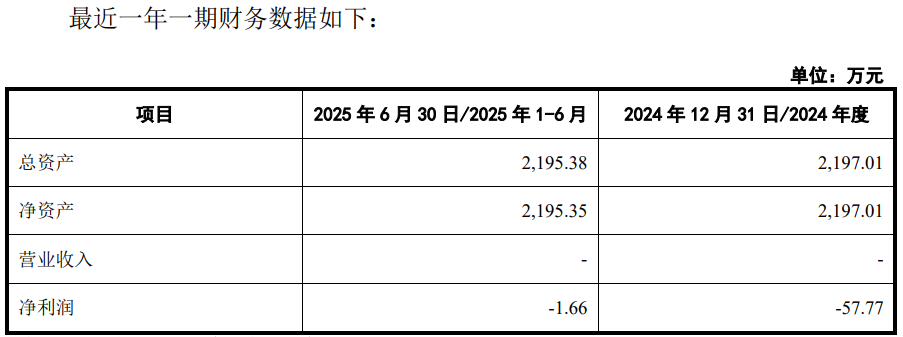

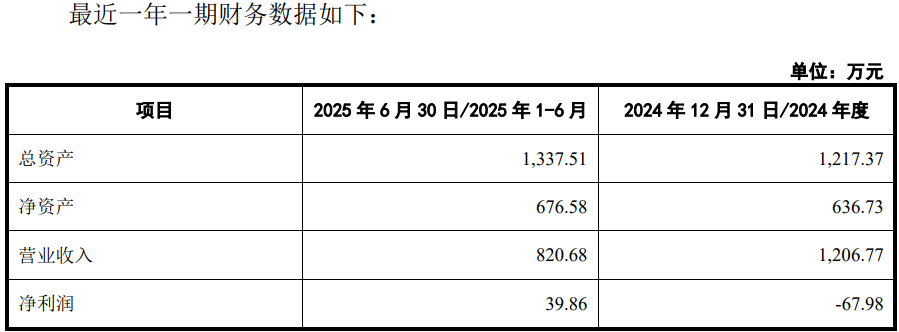

2022年7月,以0万元收购胡佳雯持有的固瑞德7.5%股权,收购完成后,公司持有固瑞德60%股权,2023年3月,以0万元将持有的固瑞德5%股权转让给朱建峰,出售完成后,公司持有固瑞德55%股权。2025年4月,以506.8038万元收购东方启航持有的固瑞德2.00%股权(对应注册资本为人民币142万元),以1,020.7458万元收购低空基金持有的固瑞德4.03%股权(对应注册资本为人民币286万元),收购完成后,公司持有固瑞德56.09%股权,该企业最近一年及一期均亏损。

2023年9月,固德电材以980万元收购苏州攀越智能精机持有的固德攀35%股权,以280万元收购沈夫林持有的固德攀10%股权,收购完成后,固德攀成为公司全资子公司,目前,该企业无收入,净利润为负。

除了购买资产外,发行人还出售了固德德阳。

2022年11月,固德电材将其持有的20%股权转让给徐明,19%股权转让给王华勇,10%股权转让给张文博,共获取转让款980万元,出售完成后,公司仍控股固德德阳51%股权。

2023年12月,将持有的固德德阳12%股权以120万元转让给王华勇,出售完成后,公司持有固德德阳39%股权。

财务数据显示,固德德阳2024年微幅亏损67.98万元,2025年上半转为盈利39.86万元。

上市前,实控人配偶朱英也动作频频,在2023年3月和6月的两次股转中,其7次减持,共转出71万股,每股转让价均为14.90元,共套现1,057.90万元。

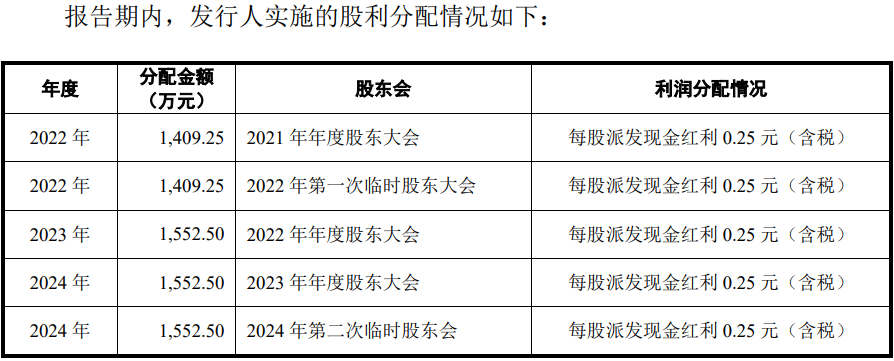

报告期内,发行人共进行了5次分红累计金额为7,476万元,根据实控人朱国来直接和间接所持公司共占比48.84%股份,其可取得分红款约3,651.28万元,分红后,公司又募资3亿元用来补充流动资金。

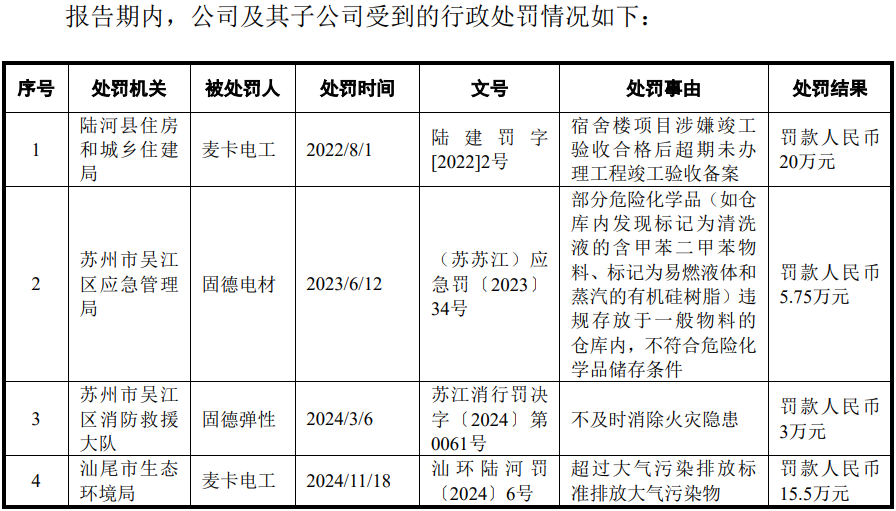

内控方面,报告期内发行人及子公司因超标排放、宿舍楼项目竣工超期未验收、危险物乱放和未及时消除火灾隐患出现了4起涉环保、安全、消防等处罚,共被罚44.25万元。

截至报告期末,公司存在部分房屋建筑物尚未取得权属证书的情况。固德电材、固德弹性在其自有土地上建设了仓库,面积分别约为931.90平方米、2,044.70平方米,上述房产占公司总建筑面积分别为1.13%、2.48%;麦卡电工在其自有土地上建设仓库、生产车间、配套设施及门卫、食堂等辅助性场所,面积约为7,555.64 平方米,上述房产占公司总建筑面积的9.15%。

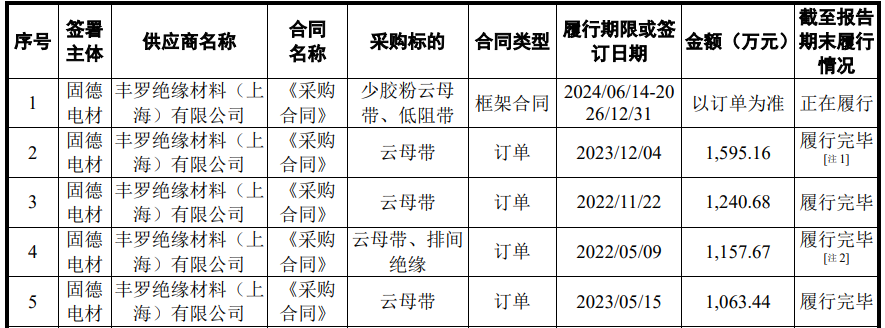

2024年宁德时代退出发行人前五客户,第一大客户涉多起员工受贿案件,报告期共耗资2,000多万用于业务招待,两名副总(1名于2025年10月离任)曾履职于第二供应商丰罗绝缘材料

招股书披露,凭借过硬的产品性能和质量赢得了下游客户的信赖,与包括通用汽车、福特、Stellantis、T公司、宝马、吉利、零跑、小鹏、一汽集团等整车制造商,以及宁德时代、欣旺达、蜂巢等电池生产商在内的行业领军企业达成长期稳定的合作关系。

报告期内,公司对前五客户销售合计金额约分别为17,645.89万元、25,969.60万元、40,194.26万元和19,191.32万元,占比分别为37.14%、39.90%、44.27%和41.94%。

公司的前五客户主要为东方电气、T公司、Rogers Foam Corporation、宁德时代、Stellantis 、特变电工等。

值得注意的是,2022年至2023年,发行人向宁德时代的销售额分别为4,725.57万元和5,547.58万元,分别为第一、第三客户,而在2024年,宁德时代退出发行人前五大客户,2025年上半年也未出现在前五客户的名单中。

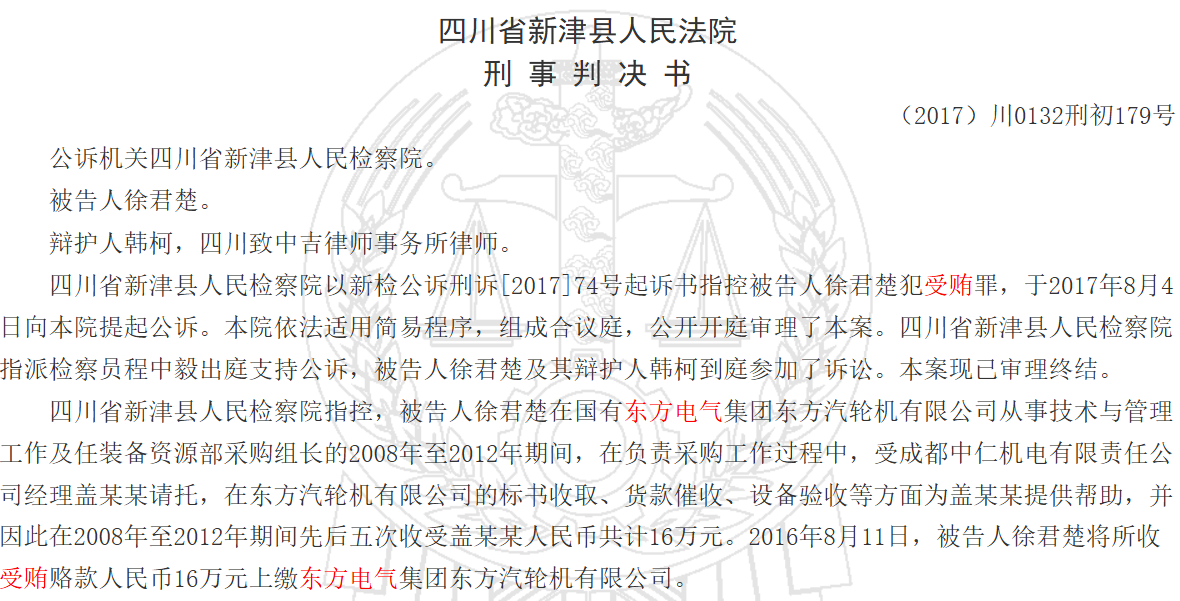

报告期内,东方电气一直为发行人在前五客户中,对其销售金额分别为3,528.99万元、6,406.72万元、6,725.00万元和5,224.20万元,逐年增长,2025年上半年更是攀升至第一客户席位。

不过,该企业出现了多起员工受贿案件。

据四川检察显示,东方电气市场营销部原副部长、中国东方电气集团新能源设备(杭州)有限公司原副总经理张晓东(副处级),利用职务上的便利,为他人谋取利益,多次非法收受他人财物,数额巨大,依法应当以受贿罪追究其刑事责任。

裁判文书网显示,涉东方电气的员工受贿案件多起。

报告期内,公司的销售费用和管理费用用于业务招待费用的合计金额分别为266.20万元、790.76万元、702.41万元和330.91万元,共耗资2,090.28万元,2023年增加了两倍多。

报告期内,公司的前五供应商的采购金额分别为12,674.18万元、13,941.05万元、15,164.63万元和10,499.30万元,占比分别为54.76%、50.09%、42.62%和54.49%。

公司的前五供应商主要为伟思磊、丰罗集团、湖北隆胜四海新材料、中国铜业、山东颐和盛金属制品、上海摩根热陶瓷、吉林东湖有机硅等。

招股书显示,公司的两名副总经理王默愚(2025年10月辞职)、王绍雷均曾在丰罗集团下属公司丰罗绝缘材料(上海)有限公司履职,分别担任销售经理和QEHS经理,报告期内,公司的多次采购合同来自于该企业。

报告期内境外收入翻倍的飙升,财务数据勾稽关系异常2024年约1.04亿元收入无数据支撑来历不明,原材料采耗存不匹配2024年存2,000多万原材料缺口,2024年研发费用大幅增加遭两次问询,研发投入占比低于同行均值毛利率高于同行均值,2025年最新净利润增速明显下滑同比2024年几无增长,最新一年及一期产能利用率明显下滑仍大举募资,募资总额约11.76亿元规模超当前资产总额、约2024年收入规模9.08亿元的1.3倍

报告期内,公司实现营业收入47,510.96万元、65,091.87万元、90,791.86万元和45,761.61万元,2022年-2024年,营业收入的复合增长率为37.90%。

不过,公司的境外的收入都是连年翻倍的增长。报告期内,公司主营业务收入中的外销收入分别为7,304.53万元、18,642.35万元、39,686.24万元和17,611.38万元,占主营业务收入的比例分别为15.50%、28.82%、44.29%和39.28%。

那么,2022年-2024年收入的快速增长的数据是否靠谱?

从2024年来看,公司不含税营业收入为90,791.86万元,其中,外销收入为39,686.24万元,根据外销售入增值税税率为0,内销收入适用13%增值税税率核算,该年度的含税收入约为97,435.59万元。

依据一般财务勾稽原理,与这个规模含税收入相匹配的必然有相同规模的现金流量流入和新增相同规模的应收账款等经营性债权体现。

招股书显示,2024年,销售商品、提供劳务收到的现金为77,775.85万元,同时,2024年末的合同负债(含预收)为720.51万元,较2023年末的262.06万元增加了458.45万元,综合合同负债影响,则与2024年营业收入相关的现金流量流入金额为78,234.30万元。

与含税收入勾稽,则有19,201.29万元的含税收入因未收到现金流入从而形成了新增债权。

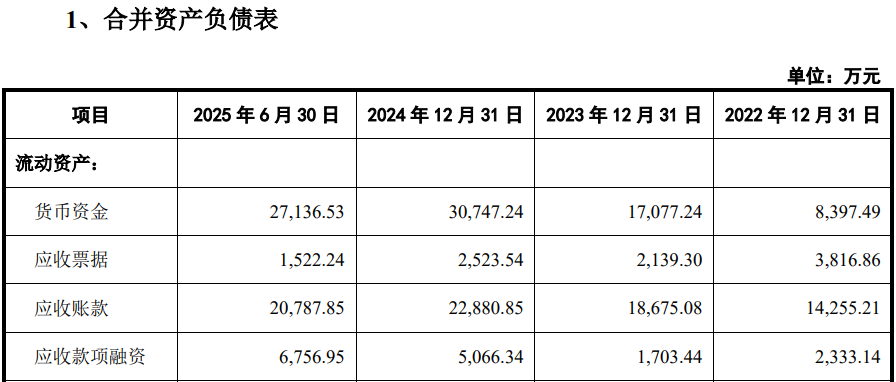

公司合并资产负债表显示,2024年的应收票据、应收账款、坏账准备、应收款项融资合计金额为32,997.39万元,较2023年相同科目的24,807.16万元,增加额为8,190.23万元,与上述勾稽得出数据相比,少了11,010.86万元。

那么,公司存在差异是否由于票据背书等影响引起的呢?招股书已背书未到期应收票据为639.58万元,综合该因素,2024年,公司还存在10,371.28万元的含税营业收入既未收到现金又未形成新的债权,即2024年约1.04亿元收入无数据支撑,成了“无源之水”。

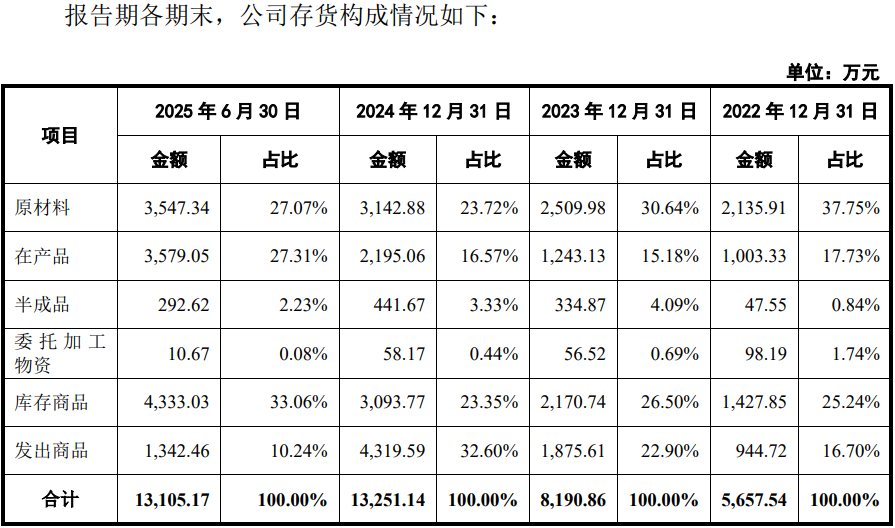

同时,公司的原材料数据出现异常,原材料采耗之后的结余与实际披露的库存存在较大差异。

同样从2024年的数据来看,该年度原材料采购总额为35,580.85万元,体现主营业务成本的直接材料金额(即生产耗用)为32,657.04万元,占主营业务成本的比例为58.52%,同时,研发中的直接投入的材料耗用为1,761.16万元。

采购与耗用之差即为每年原材料新增之额。由上述采购和耗用(含营业成本耗用和研发耗用)的数据可知,公司2024年采购与消耗之差为1,162.65万元,即2024年的原材料库存额较2023年要增加值为1,162.65万元。

那么,实际披露的情况是,2024年的原材料库存为3,142.88万元,较2023年的2,509.98万元,增加额为632.90万元。

同时,公司在产品、半成品、库存商品和发出商品中均含有一定的原材料成本。2024年,上述项目合计金额为10,050.09万元,较上年相同项目的5,624.35万元增加值为4,425.74万元,按该年度材料成本占主营业务成本的比例58.52%进行测算,该部分存货项目金额之中包含的原材料增加额为2,589.94万元。

综合原材料和其他存货中所含材料成本,可得,2024年,新增原材料总额为3,222.84万元,较上述采购与耗用得出的原材料增加额多出了2,060.19万元。

那么,是公司为了调节利润虚减披露了原材料采购成本?还是为了满足与营收的同步,虚增了营业成本的材料成本?为何实际披露的原材料库存数据较采耗之后结余的数据多出了2,000多万?

2024年发行人研发费用为4,027.37万元,同比2023年大幅增长44.56%。报告期内,发行人研发人员数量分别为37人、58人和80人,2024年研发人员猛增,公司人员薪酬占研发费用比高于同行业公司,且各期研发人员人均薪酬分别高于同行业公司研发人员薪酬平均值的41.44%、41.21%、60.49%。

可见,2024年研发的费用的增长多体现在研发人员数量及人工薪酬上,2024年,研发领料为1,582.32万元,较2023年的1,306.32增长并不明显,但2023年的研发领料较2022年的833.78万元增长显著。报告期内,发行人的主要研发项目研发周期均在一年以内,多数人员仅参与1项研发项目。

整体来看,报告期各期,公司研发费用占营业收入比例分别为4.54%、4.28%、4.44%和4.23,低于同行的平均水平,同期同行的均值分别为5.18%、5.52%、5.23%和4.97%。

然而,公司的毛利率整体高于同行均值。报告期内,公司的综合毛利率分别为28.40%、33.31%、37.02%和32.71%,同期同行的均值分别为30.80%、32.21%、31.02%和33.42%,最近一年及一期毛利率变动趋势和同行相反。

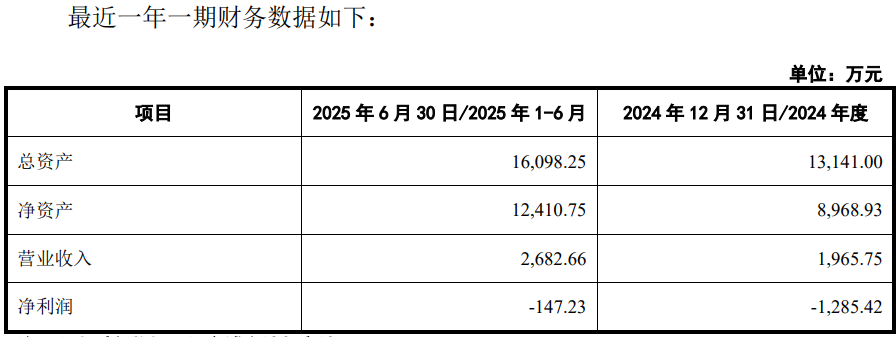

报告期内,发行人扣除非经常性损益后归属于母公司所有者的净利润分别为5,786.92万元、10,016.99万元、17,301.99万元和8,031.40万元,2022年-2024年,净利润复合增长率为72.91%。

不过,公司2025年的最新业绩明显放缓,2025年1-9月扣除非经常性损益后归属于母公司所有者的净利润11,632.79万元,同比增长1.87%。公司预测2025年度实现营业收入108,998.12万元,同比增长20.05%;预测2025年度扣除非经常性损益后归属于母公司所有者的净利润为17,526.65万元,同比增长1.30%。

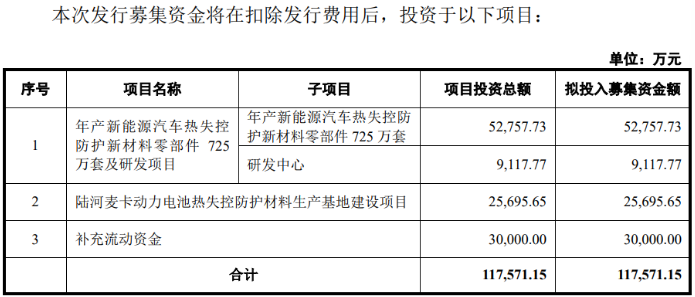

在业绩出现增长疲软的情形下,发行人仍大举募资,招股书披露,公司此次募资约11.76亿元,募资规模超当前资产总额(截至2025年6月末)的11.30亿元,约2024年总收入规模9.08亿元的1.3倍。

从募投项目的目前的产能消化来看,报告期内,公司新能源汽车动力电池热失控防护零部件的产能利用率分别为93.68%、104.26%、96.95%和82.34%,最近一年及一期均出现下滑。

(文中图源招股书、问询函、裁判文书网、四川检察网、天眼查)

- 固德电材大举募资11.8亿,实控人夫妇股转加分红套现4,700万2025-12-17

- 尚水智能信息披露存疑,对比亚迪的关联销售大幅增加至60%2025-12-16

- 慧谷新材高价出售亏损子公司,实控人分红加卖房套现9千多万2025-12-08

- 美德乐销售数据与大客户数据相差过亿,上市前高额分红1.25亿2025-11-26

- 永大股份上市前高额分红2亿,2024年应收账款大幅飙升2025-11-25

- 通领科技创始股东兼总经理退出,高毛利率背后因素是什么?2025-11-20