易思维(杭州)科技股份有限公司(以下简称“易思维”)的科创板上市申请将于11月21日接受审议,公司此次募资12.14亿元,约当前收入规模的3倍。

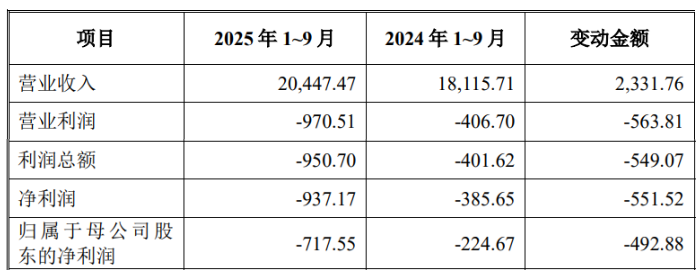

借助于热门的机器人赛道,公司获了大量的政府补助,报告期内,公司获得的与收益和资产相关的政府补助达累计10,395.92万元。2025年前三季度,公司实现的净利润为 -937.17万元,扣除非经常性损益后归属于母公司股东的净利润为-1,318.50万元。

多次收购资产拼盘上市,曾签对赌吸引外部投资入股后可享“一票否决权”,上市前触发对赌协议国投基金退出,报告期团队股东多次对外转让股权共套现2.9亿元实控人郭寅套现8,821万,如上市失败则团队股东面临4.9亿元的回购压力

发行人前身易思维有限成立于2017年12月,由郭寅、尹仕斌、庄洵共同投资167.4048 万元设立,其中,郭寅为控股股东,出资92.4048万元,持股占比55.20%。

在设立公司前,郭寅、尹仕斌、庄洵、郭磊、张宾、邹剑等创始团队于2016年6月就设立了天津易思维,注册资本为500万元。

2018年3月,易思维有限收购天津易思维,以天津易思维截至2018年2月末账面净资产的206.70万元作为收购价格,收购完成后,天津易思维成为易思维有限的全资子公司。

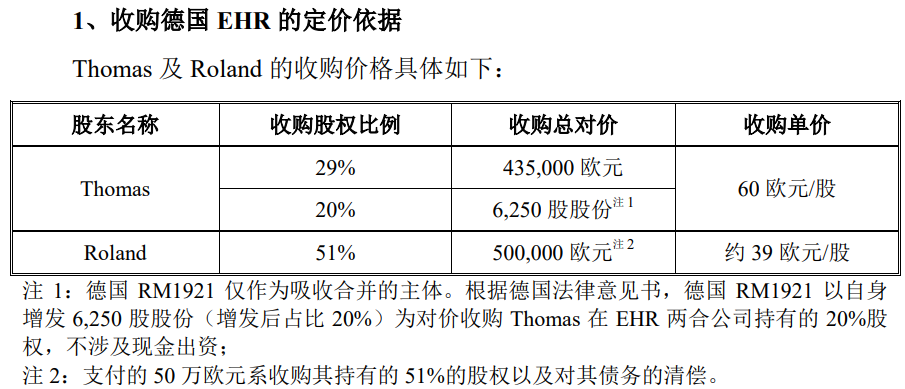

2019年2月至2020年1月,发行人通过设立香港易思维、德国RM1920、德国RM1921等多层路径,以93.5万欧元收购了德国EHR的80%的控股权。

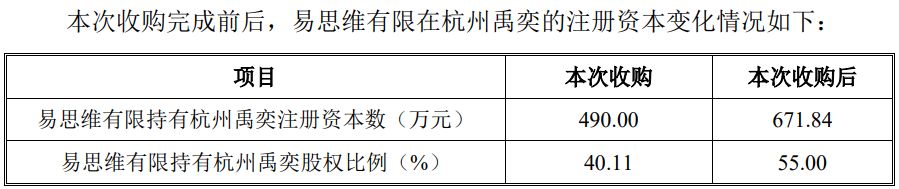

2022年10月,发行人均以0元价格收购上海擎致持有的杭州禹奕7.1902%的股权(未实缴)、上海禹致持有的杭州禹奕7.6960%的股权(未实缴),成为杭州禹奕控股股东。

在进行上述收购的同时,2018年4月至今,发行人曾进行过多轮外部股权融资。2018年4月,发行人首次与外部投资人国投基金、魏宏锟、实际控制人郭寅等相关股东签署股东协议,并在其中就外部投资人所享有的各项股东特殊权利进行了约定,如公司未能于2024年9月30日完成合格首次公开发行股票并上市,国投基金有权要求实控股东回购其持有的公司股权。

在签订的股东协议中,还存在“一票否决权”的特殊权利条款约定。在前述外部投资者持有发行人股份期间,公司相关事项需经其同意(如属于董事会决策范畴的,则需经其提名的董事同意)方可实施。

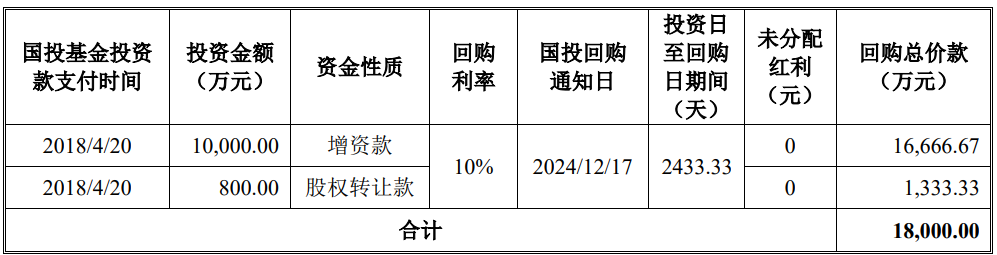

由于公司未能如期上市,触发了对国投基金的回购协议,2024年12月31 日,国投基金就上述回购事项与公司实际控制人郭寅签署了协议书,约定回购款项由两部分构成:①股份转让价款:国投基金按约定将所持公司股份424.56万股股份转让给海邦展优、安丰元港、安丰富盛等7名投资人合计金额15,284.3796万元,②回购差额补足款合计金额2,715.6204万元由实际控制人分批向国投基金进行支付,国投基金共获得回购总价款1.8亿元。

随着国投基金的退出及公司科创板上市的申请于2025年6月5日被上海证券交易所受理,上述“一票否决权”自动终止。

不过,根据现行有效的《股东协议之补充协议(2025年4 月)》的约定:如上市失利,则方广基金及海邦基金所享有的“一票否决权”自动恢复,如公司未能于2026年12月31日前完成首次公开发行并上市的,部分投资方有权要求团队股东回购其持有的公司股权。

据招股书,发行人团队股东包括郭寅、易实思远、郭磊、庄洵、尹仕斌、易实唯诚、易实天诚及易实至诚。

值得注意的是,发行人自2017年12月设立以来,实际控制人及其控制主体、发行人团队股东多次对外转让所持发行人股权。报告期外,公司已进行了6次股权转让,从报告期内的2022年6月开始,又进行了5次股权转让。

2022年6月,郭寅转让0.7056%股权给盛际福源,套现1,270.00万元;2022年7月,郭寅将其持有的0.8696%股权、0.6743%股权分别转让海邦数瑞、芯泉创投,共套现3,551.00万元;2023年9月,团队股东易实唯诚、郭寅、郭磊、尹仕斌与海邦展优、苏州方续、天津海棠、景宁鑫谷、顾学群、高新科创、维科控股签署《股权转让协议》,分别转让其8.2%股权、0.40%股权、0.4%股权、0.20%股权,获得转让款分别为20,500万元、1000万元、1000万元和500万元,同期,易实唯诚、尹仕斌、庄洵分别与芯泉创投签署《股权转让协议》,分别取得股权转让款74.36万元、500.00万元和664.00万元。

股份公司设立后,郭寅分别于2024年12月、2025年4月进行了两次股转,分别套现1,000万元、2,000万元。

综上,发行人团队股东共通过股转减持套现29,059.36万元,其中,实控人郭寅减持套现8,821.00万元。

招股书披露,在公司公开发行股票并上市的申请主动撤回、被动撤回、或未获得中国证券监督管理委员会和/或相关证券交易所审核通过等上市失利,或且在2026年12 月31日仍未完成合格上市或出现其他回购触发情形时,团队股东需要承担回购义务,根据测算,若以2026年12月31日为回购条件触发日进行计算,团队股东届时回购金额合计约4.9亿元。

第一大客户中汽工程原董事长涉嫌严重违纪被调查,前五客户之一的哈工智能被终止上市被执行总额7.05亿元失信被执行金额3,120万,6家客户与供应商重叠交易额过亿,85%以上直销收入来自于集成商,12家客户与集成商终端客户重合

报告期期内,公司对前五客户的销售金额分别为0.92亿元、1.35亿元、1.46亿元和0.66亿元,占比分别为41.10%、38.08%、37.21%和52.93%。

前五客户主要有中汽工程、哈工智能 、一汽集团 、巨一科技 、安徽瑞祥、鑫燕隆等。上述客户中,中汽工程和一起集团曾涉高层受贿案。

2025年9月23日,据温州市纪委监委官网消息,中国汽车工业工程有限公司原党委书记、董事长陈有权涉嫌严重违纪违法,目前正在接受审查和调查。

2025年2月,北京市第一中级人民法院9日公开宣判中国第一汽车集团公司原党委书记、董事长徐建一受贿案,对被告人徐建一以受贿罪判处有期徒刑十一年六个月,并处没收判决书所附清单中的个人财产;对徐建一受贿所得财物及孳息予以追缴,上缴国库。

裁判文书网显示,与一汽集团有关的涉贿案法律文书28篇。

报告期各期,发行人与哈工智能的交易额分别为1,064.00 万元、1,934.64 万元、3,493.01 万元、543.37万元,规模较大,分别为发行人2023年、2024年和2025年上半年第五、第二和第四客户,2024年12月末,发行人应收哈工智能款项为2,171.90万元。

资料显示,哈工智能 2023年、2024年度均被出具“无法表示意见”的财务报表审计报告和“否定意见”的内部控制审计报告,收到深交所《终止上市告知书》。

天眼查显示,哈工智能为失信企业,涉及百余起诉讼纠纷,从2023年12月起纳入被执行人12起,集中在2025年,被执行总额约7.05亿元,2024年以来被限制消费共8次,涉案金额约1.12亿元,失信两次失信被执行金额约3,120万元。

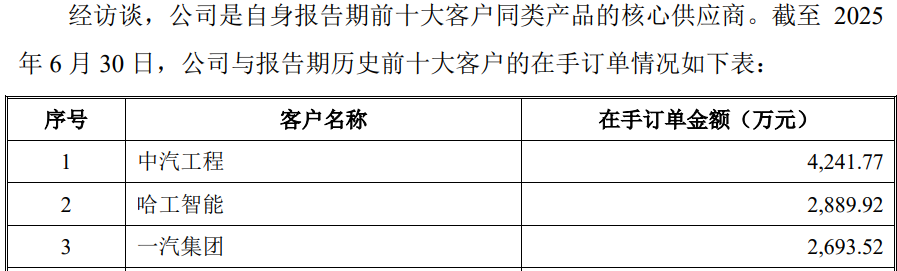

截至2025年6月末,公司对哈工智能的在手订单为2,889.92万元,仅次于中汽工程,位列第二名订单客户。

报告期内,发行人存在对前五大客户奥托股份既销售又采购,报告期内,公司向其销售金额分别为148.81万元、1,923.09万元、1,863.79万元和260.16

万元,销售内容为机器视觉检测、引导以及测量等各类系统产品。同时,2022年和2024年对其少量采购。

除奥托股份外,发行人还对江苏北人、晓奥(上海)工程技术、上海莱锦自动化机电、广州德恒智能装备和安川首钢机器人上海分公司5家企业既销售又采购。

发行人对上述6家共销售9,348.41万元,同时对其采购金额为861.07 万元。

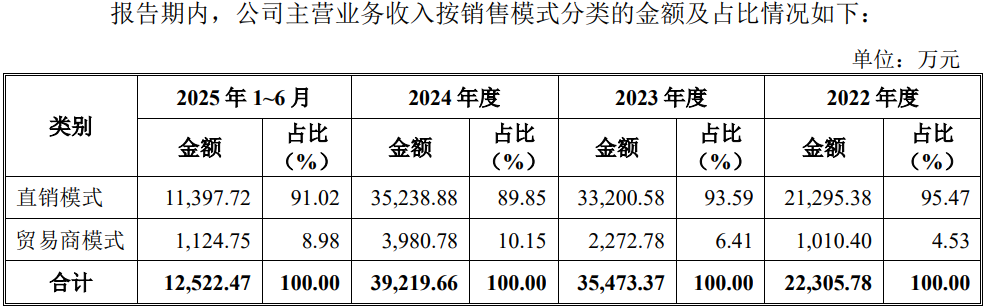

公司主要采用直销的销售模式,少量通过贸易商销售。报告期内,贸易商模式下公司主营业务收入分别为 1,010.40万元、2,272.78万元、3,980.78万元和 1,124.75万元,占比分别为 4.53%、6.41%、10.15%和8.98%,2023 年和2024 年贸易商模式销售收入及占比加大。

报告期内,发行人直销模式下的销售收入以向线体集成商的销售为主,分别为 18,459.14 万元、29,530.03 万元、29,809.31 万元及10,017.71万元,占比分别为 86.62%、88.91%、84.54%及 87.87%。对终端客户的销售维持在15%左右。

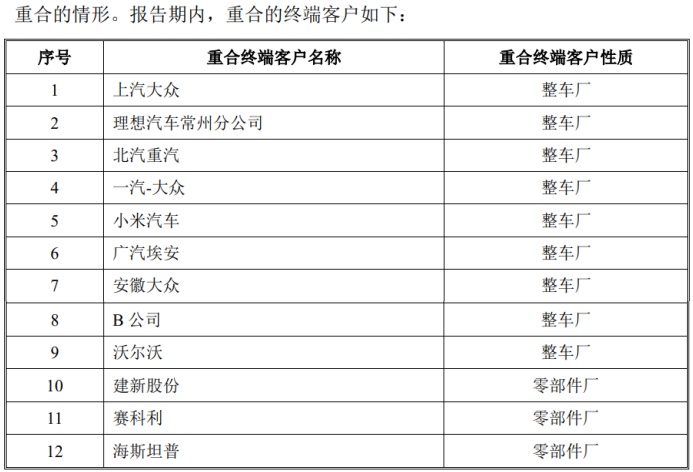

公司存在线体集成商下游终端客户与自身客户重合的情形,与包括上汽大众、理想和北汽重汽等12家客户重叠。同时,与直销客户与贸易商终端客户重合的有一汽大众、大众汽车等6家,报告期内,公司贸易商整体数量分别为20家、45家、54家和27家。

招股书显示,公司对前五供应商的采购占比分别为29.73%、31.96%、38.02%和34.94%,前五供应商主要为江苏北人、北京研控兴业科技、长春奔腾瑞马、海康威视、株式会社基恩士、苏州北科电子科技等。

财务数据勾稽关系异常2024年近2,000万元无数据支撑,发行人2023年、2024年收入(独自增长)与同行变动趋势不一致,经营规模较小营业收入同行中垫底,研发投入金额远逊于同行,50%应收逾期两千万合同采用“背靠背付款”2024年坏账准备飙升至2,200多万,业绩增速疲软2025年前三季度净利润同比下滑143%,募资规模为总资产规模的1.6倍为收入规模的3.1倍,募投项目中4.7亿元盖厂房新增产能为当前销量的3倍多能否消化?

2022 年至 2024 年,公司营业收入分别为22,321.70万元、 35,486.50万元和39,242.06万元,年均复合增长率为32.59%,那么这样的数据是否靠谱?

从2024年数据来看,不含税营业收入为39,242.06万元,其中,外销收入为1,738.20万元,根据外销收入增值税为哦,内销收入适用的13%增值税税率核算,该年度的含税收入约为44,117.56万元。

依据一般财务勾稽原理,与这个规模含税收入相匹配的必然有相同规模的现金流量流入和新增相同规模的应收账款等经营性债权体现。

招股书显示,2024年,销售商品、提供劳务收到的现金为33,970.61万元,同时,2024年末的合同负债(含预收)为12,401.30万元,较2023年末的15,142.83万元减少了2,741.53万元,综合合同负债影响,则与2024年营业收入相关的现金流量流入金额为36,712.14万元。

与含税收入勾稽,则有7,405.42万元的含税收入因未收到现金流入从而形成了新增债权。

公司流动资产负债表显示,2024年的应收票据、应收账款、坏账准备、应收款项融资合计金额为22,423.37万元,较2023年相同科目的17,338.47万元,增加额为5,084.90万元,与上述勾稽得出数据相比,少了2,320.52万元。

那么,公司存在差异是否由于票据背书等影响引起的呢?招股书已背书未到期应收票据为387.45万元,综合该因素,2024年,易思维还存在1,933.07万元的含税营业收入既未收到现金又未形成新的债权,即2024年约2千万元成了“无源之水”。

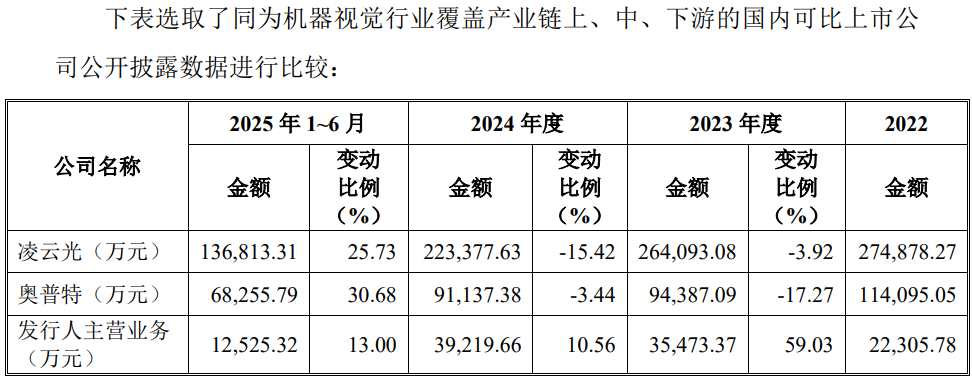

2023年、2024年,公司的收入分别同比增长59.03%、10.56%,而同期同行均出现了下降。

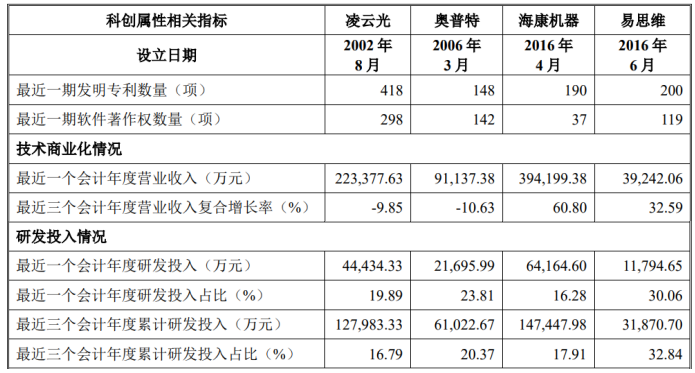

报告期内,虽然公司的收入规模不断壮大,但相比于同行,仍存在较大差异。2024年,公司收入约3.92亿元,同行中收入规模最小的奥普特也达9.11亿元,是发行人收入规模的2倍多,海康机器更是达39.42亿元,超公司收入规模的10倍。

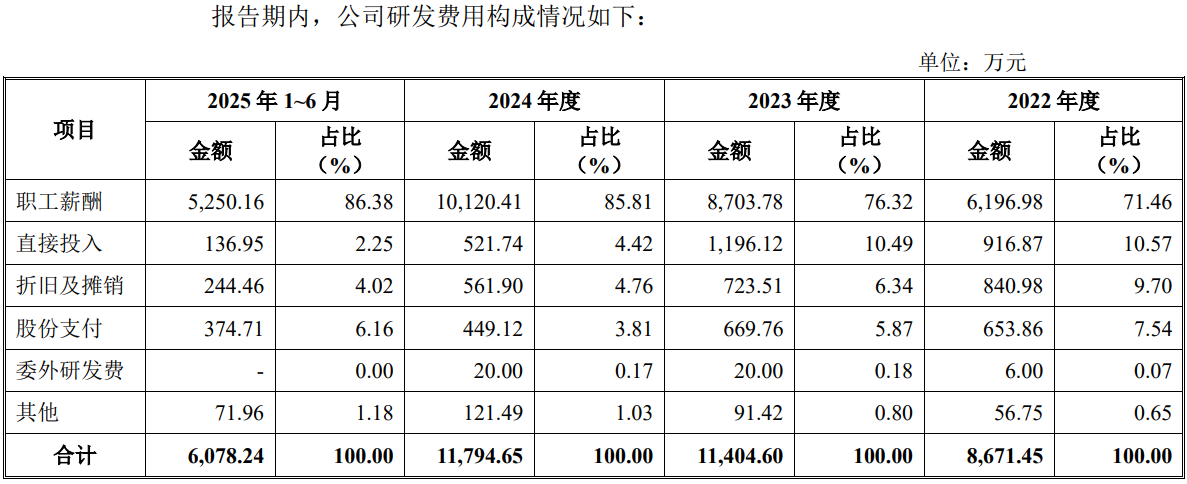

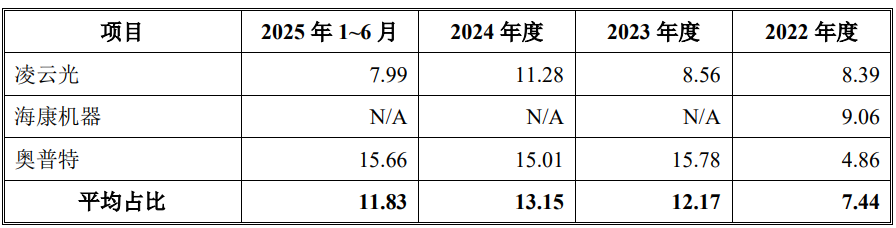

报告期内,公司研发费用中的职工薪酬分别为6,196.98万元、8,703.78万元、10,120.41万元和5,250.16万元,而研发费用中的直接投入分别为916.87万元、1,196.12万元、521.74万元和136.95万元,直接投入占比分别为10.57%、10.48%、4.42%和2.25%,最近一年及一期快速下滑,而低于同行,同行整体稳中有升。

公司存在研发人员从事非研发活动、非研发人员参与研发的情况,报告期各期末,公司研发人员分别为212人、255人、264人和251人,其中,非全时研发人员分别为66人、87人、119人、18人,工资薪酬分别分别为2,391.86万元、3,268.44万元、4,533.73万元和266.63万元,非研发人员分别为15人、28人、12人和16人,工资薪酬分别为312.83万元、712.05万元、274.75万元和219.18万元。

招股书披露,公司所处汽车行业存在项目周期长、结算账期长的特征。报告期各期末,公司应收账款、合同资产及其他非流动资产中合同资产账面余额合计分别为13,705.35万元、18,490.72万元、23,061.55万元和21,345.97万元,占当期营业收入的比例达61.40%、52.11%、58.77%和170.42%。

若未来下游客户因行业周期性波动、财务状况恶化或付款政策调整等因素导致公司回款延迟,公司将面临坏账计提增加、资金周转压力加大的风险。

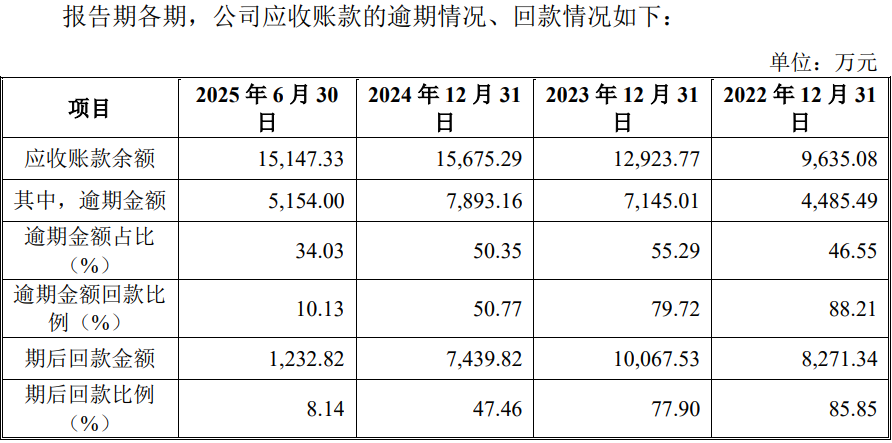

报告期各期,公司应收账款的逾期金额分别为 4,485.49万元、7,145.01万元、7,893.16万元、5,154.00万元;逾期金额占比分别为46.55%、55.29%、50.35%、34.03%。

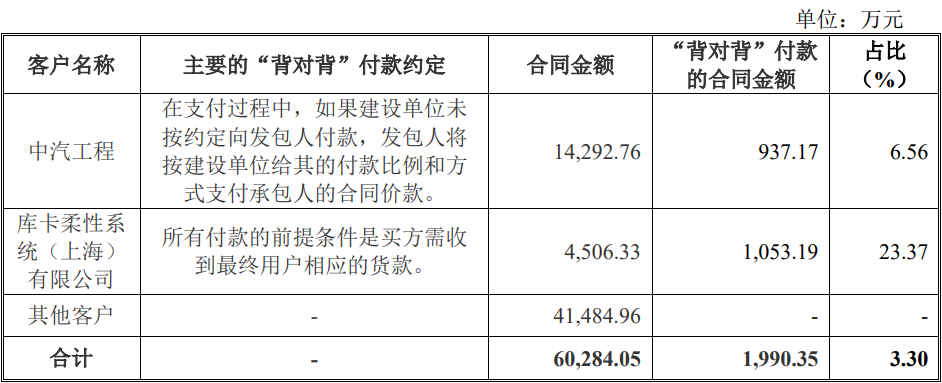

报告期内公司来自主要客户的销售合同共计6.03亿元,其中仅极少合同存在“背对背”的付款约定,此类合同共计0.20亿元,相关合同的客户主要为中汽工程和库卡柔性系统(上海)有限公司。

“背靠背”的付款条款,简单说就是约定合同一方当事人以收到第三方的款项后,才有义务付款给合同相对方,其核心风险在于付款条件的不确定性,且出现过多起典型的法律纠纷案件。

天眼查显示,库卡柔性系统于2021年9月被上海市第一中级人民法院出具了限制消费令,曾4次拖欠税款约5.8万元。

报告期内,已计提的坏账准备分别为人民币1,348.25万元、1,813.32万元、2,218.28 万元和1,880.00万元。

值得注意的是,在公司业绩增长较好的2023年、2024年,其盈利质量不容乐观,报告期各期,公司经营活动产生的净现金流量与净利润之间的差额分别为2,023.47万元、 -1,232.31万元、-5,838.44万元和1,643.79万元。

最新业绩显示,2025年1-9月,公司营业收入为20,447.47万元,同比增长12.87%,净利润为-937.17万元,同比下滑了143.01%。

预计2025年度公司营业收入同比增长10.25%-15.21%,归属于母公司股东的净利润预计同比变动幅度为-7.77-6.86%。

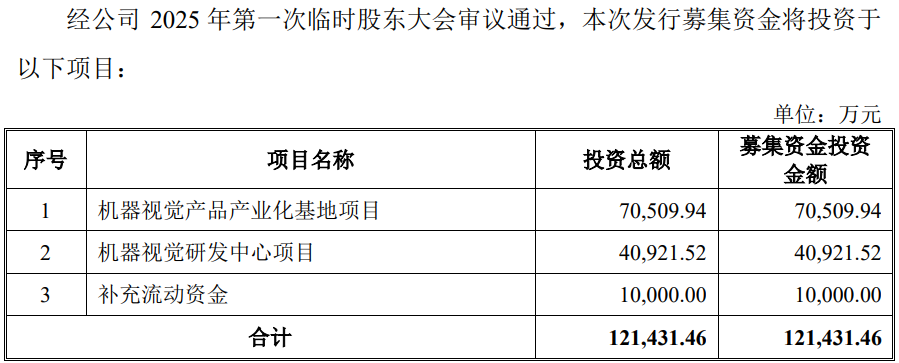

而在业绩增长明显放缓甚至可能倒退的情形下,公司却大幅募资扩张。招股书披露,公司此次募资约12.14亿元,为当前总资产规模7.56亿元的1.6倍,为当前收入规模3.92亿元的3.1倍。

募资中7.05亿元,用于机器视觉产品产业化基地项目,该项目斥资约4.7亿元用于新建生产厂房。公司称该项目达成后产能充分释放后预计可实现年产 2,195套视觉检测系统、230套视觉测量系统、3,000套视觉引导系统、30套轨交运维系统及350套其他产品的生产能力。

不过,从目前的销量来看,2024年及2025年上半年,视觉检测系统中,以销量最好的涂胶质量检测系统的来看分别为691套、235套,新增产能约当前销量的2倍多;视觉引导系统销量分别为676套、230套,新增产能为当前销量的3倍多,视觉测量系统中销量最好的柔性在线测量系统分别为30套、8套,新增产能为当前销量的6倍多,那么,能否消化?

(文中图源招股书、问询函、天眼查)

- 易思维募资规模为营收规模的3倍,第二大客户近期被终止上市2025-11-19

- 振石股份销售数据与客户存2亿差异,上市前实控人父子分红11亿2025-11-17

- 通宝光电曾因业绩大幅下滑在创业板折戟,单一客户销售占比90%2025-11-12

- 南特科技启动新股发行,信息披露存疑2025-11-09

- 海圣医疗曾触发对赌减资回购股份,募投项目与已建项目相似2025-11-06

- 至信股份信息披露数据多处异常,创始股东出资时正在国企任高管2025-11-05