浙江振石新材料股份有限公司(以下简称“振石股份”)上交所IPO于11月18日上会接受审议,此次拟募资39.81亿元。

公司是一家主要从事清洁能源领域纤维增强材料研发、生产及销售,2024年,实现收入和净利润分别为44.39亿元、6.07亿元,同比均出现了下滑。

港股退市后又在A股上市,报告期前期曾存在“一套班子,两块牌子”,17.5亿元收购振石集团旗下账面价值为7.76亿元的振石华美(该公司2025年上半年亏损5,400多万),斥资6,500万元收购关联方亏损的光伏资产,两家同一控制下的兄弟单位曾行贿,46.76亿元借款悬顶仍不忘高额分红11.4亿元,张氏父子狂揽11亿

招股书披露,恒石有限成立于2000年9月,设立时的注册资本为310.00万美元,由个人股东唐兴华100%持股。

2015年2月至2015年4月,恒石有限最终权益人张毓强、张健侃、唐兴华等自然人通过设立恒石控股、华辰投资、华凯投资、业威投资、华旭投资以及华锦资本等主体完成红筹架构的搭建。

2015年12月,恒石有限通过恒石控股在香港联交所上市,不到4年,2019 年7月月,公司实际控制人实施恒石控股私有化并从联交所退市。2020年8月至2023年4月,恒石有限又完成了红筹架构的拆除,计划在A股上市。

报告期前期,发行人与振石集团下属子公司一起接受振石集团的统筹管理,与实控人控制的其他企业间存在资产、机构以及人员方面的混同。

报告期初至2023年6月,黄钧筠、赵峰、尹航和刘俊贤均在振石集团担任管理职务,并实际参与了发行人的生产经营管理。发行人现任董事及高管尹航、现任高管刘俊贤等2位在统筹管理阶段于振石集团担任管理职务。发行人现任副董事长黄钧筠、现任董事及高管赵峰等2位虽然劳动关系在发行人,但在报告期初至2023年6月间曾在振石集团担任管理职务。

报告期初至2023年6月,发行人存在与振石集团共用部分信息系统(OA、采购SRM、金蝶财务和人事系统)的情形。

在振石集团的职能部门中,存在少部分员工(主要为财务、采购部、综合管理、客服等相关职能部门人员,或业务部门的支持性岗位人员)共计69人,主要服务于发行人事务。

此外,发行人仍存在振石集团授权使用的商标,并向振石集团及其子公司承租房屋建筑物及机器设备,采购助剂、包材等商品及餐饮住宿、物业管理等服务的情形。

报告期内,为整合同一控制下的相同或相似业务,实现避免潜在同业竞争、减少关联交易,公司实施了同一控制下的资产重组。

2023年4月,发行人收购振石集团所持振石华美100%股权,该企业评估前账面价值77,598.52万元,通过市场法评估价值为136,200.00万元,而采用收益法评估结果170,500.00万元,最终采用了后者,该评估增值92,901.48万元,增值率119.72%。

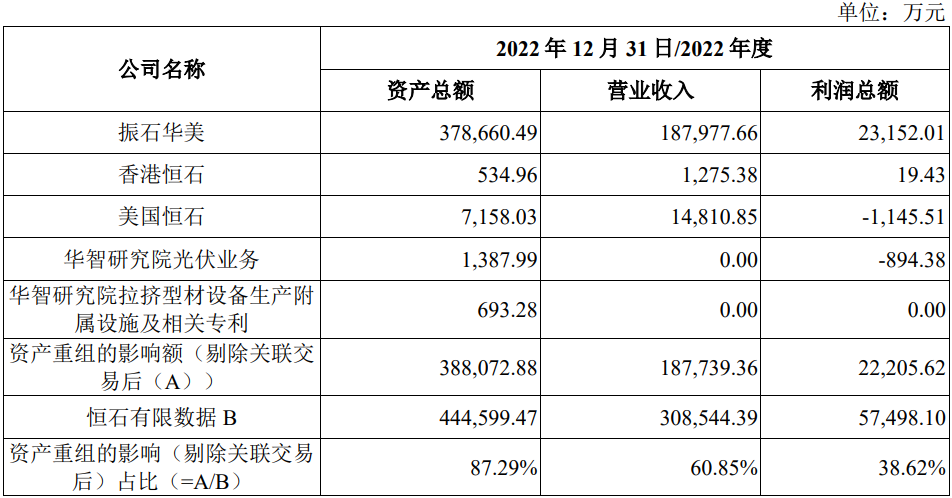

2023年6月,全资子公司香港华美以98.69万港元的价格收购恒石控股持有的香港恒石75.00%股权,全资子公司美国恒石风电以1美元的价格收购恒石控股持有的美国恒石100.00%股权,该两家净资产账面价值分别为131.59万港元、-15.63万美元,收购前的两家企业的利润总额分别为19.43万元、-1,145.51万元。

2023年11月,子公司振石华美以6,500.00万元的价格收购华智研究院光伏业务相关的资产及资源,该企业资产组账面价值1,439.75万元,溢价354.25%。收购前一年的利润总额为-894.38万元,处于亏损。

2025年上半年,振石华美营业收入分别为2.06亿元,净利润分别为-5,434.67万元,较收购前业绩大幅下滑,甚至利润出现大幅亏损。

2024年及2025年上半年,美国恒石的净资产分别为-1,381.27万元、-2,418.56万元,净利润分别为656.22万元、-1,031.08万元。

张毓强和张健侃父子通过振石集团控制下的企业主要涉及矿产资源、特种钢材、镍铁制造、科技研发、贸易物流、酒店健康、酒店健康和金融投资业务。

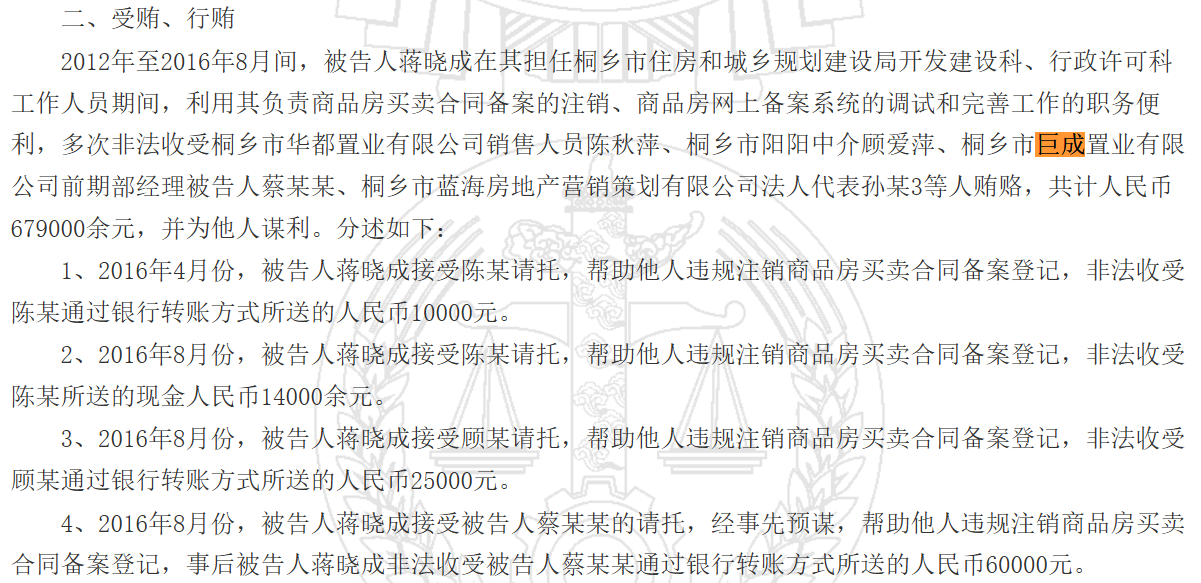

裁判文书网显示,东方特钢、巨成置业均曾卷入受贿案,涉嫌向当地行政公务人员行贿。

招股书显示,实控人之一兼董事长张健侃分别担任东方特钢董事,担任巨成置业的法定代表人兼董事长。

招股书披露,报告期内,发行人资产负债率(合并)分别为71.53%、71.30%、67.77%和69.27%,显著高于同行,同期同行的均值分别为58.11%、52.60%、55.70%和54.30%。

截至2025年6月,公司短期借款余额为188,812.94万元,占流动负债总额的比例为40.30%,长期借款余额278,793.40万元,1年内到期的长期借款 60,536.98万元,金融机构借款占负债总额的比例为69.68%。

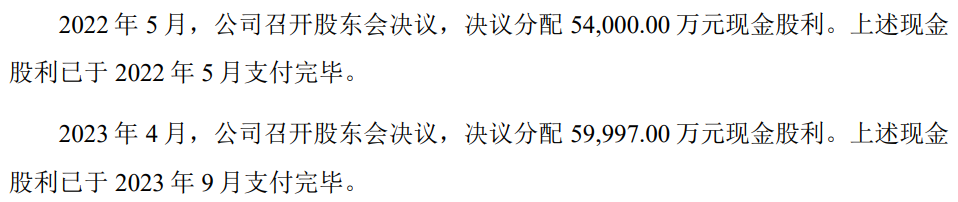

高债务悬顶下,公司仍不忘高额分红,报告期内,公司进行了两次分红,累计金额为113,997.00万元。

招股书披露,实际控制人张毓强、张健侃父子通过桐乡华嘉、振石集团以及桐乡泽石合计控制公司96.51%的股权,据此,两人约分得11亿元。

销售数据与第一客户明阳智能的采购数据存至少2亿差异,报告期累计22亿收入采用寄售销售模式,对振石集团等7家企业既采购又销售,关联交易占比超过60%采购高度依赖中国巨石(报告期内实控人张毓强曾担任总经理,多名董监高曾在巨石履职),中国巨石全资孙公司巨石成都总经理曾向当地商务局长行贿,采购过亿的第二供应商每年参保人数为0,其他前五供应商曾“失信”,重要工程商巨匠建设集团为“失信”和“限高”企业被执行逾千次总额达12.2亿元拖欠税款1.02亿

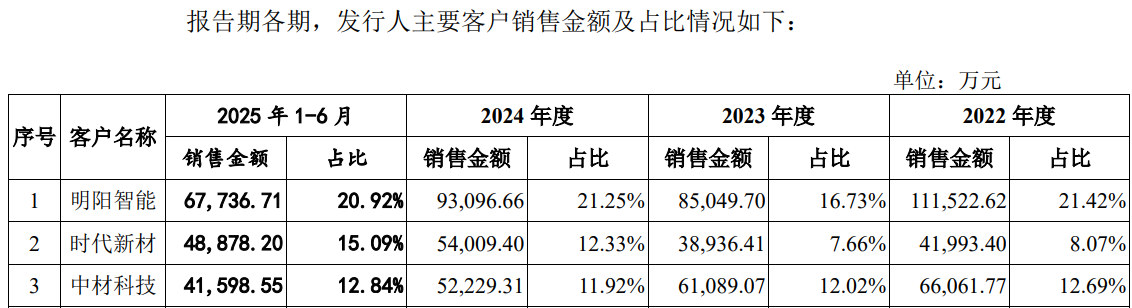

招股书披露,2022年-2025年1-6月,公司对前五客户销售的金额分别为306,320.22万元、292,202.81万元、274,309.15万元和207,990.94万元,占比分别为58.84%、57.48%、62.62%和64.22%。

公司清洁能源功能材料的下游客户群体主要包括国内外知名风电叶片及风机制造企业,前五客户主要包括明阳智能、远景能源、中材科技、时代新材、艾郎科技、迪皮埃等。

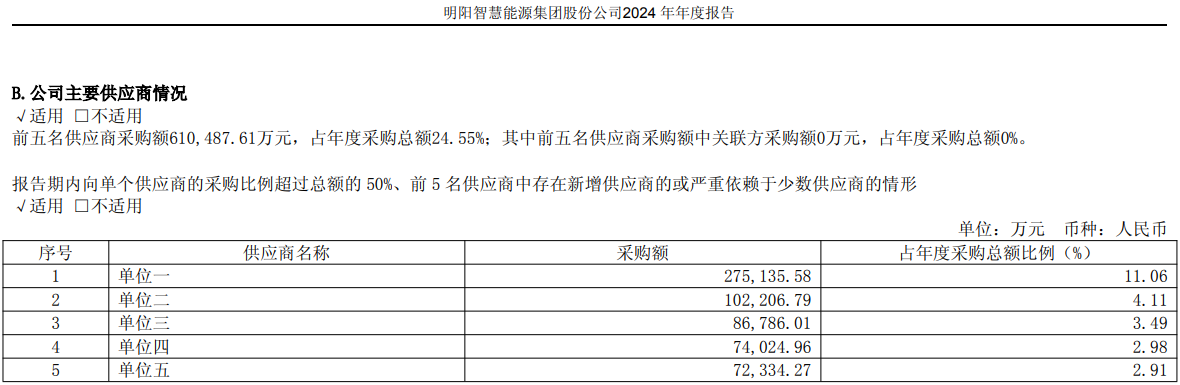

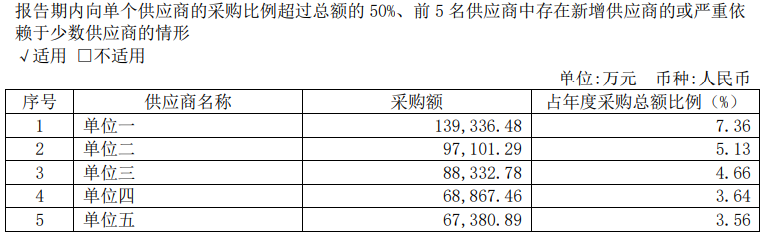

不过,公司与前五客户的数据出现重大差异,2022-2024年,公司对第一客户明阳智能的销售金额分别为111,522.62万元、85,049.70万元和93,096.66万元。

而明阳智能2022年-2024年年报披露对前五供应商采购中,并无上述数据,2022年其对第一、第二供应商的采购额为139,336.48万元、97,101.29万元,与振石股份披露的数据分别相差约2.78亿元、1.44亿元;2023年与第三供应商数据较为接近相差679.14万元,2024年与第二供应商、第三供应商分别相差9,110.13万元、6,310.65万元;三年累计相差至少2亿元。

(图源明阳智能的2022-2024年年报)

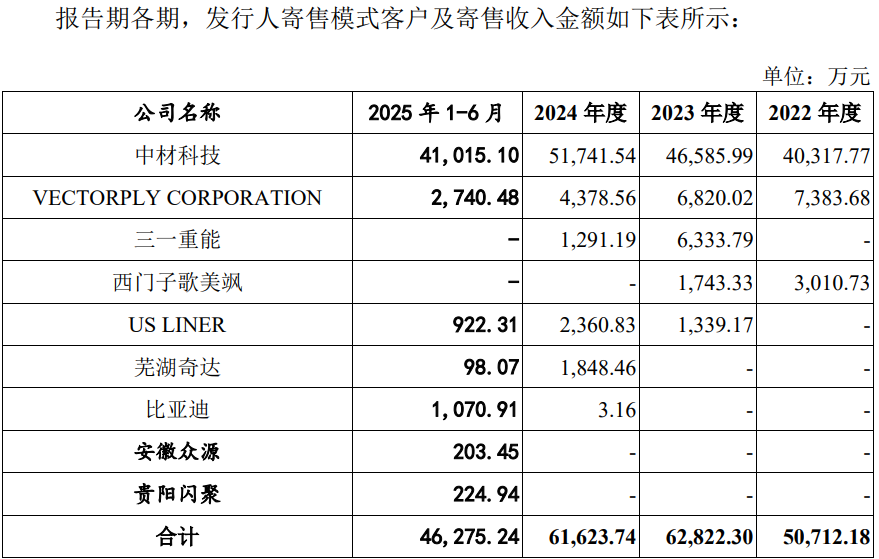

同时,振石股份与中材科技数据也存在差异,2024年,公司对其销售金额为52,229.31万元、这与之数据相接近的第五供应商数据还相差3,996.23万元。

公司对中材科技的销售主要采用寄售,同时,对三一重能等其他8家客户也采用寄售模式,报告期累计寄售模式收入为221,433.46万元。

报告期内,公司主要通过竞争性谈判、招投标模式销售模式,从2023年开始,招标模式占比下降明显。

问询函显示,发行人单边交易额在50万元以上的客户和供应商重叠的有振石集团、中材科技、明阳智能等7家企业,其中,对中材科技采购和销售的金额均过超过6亿。

报告期各期,公司向关联方购买商品、接受劳务发生的经常性关联交易金额分别为281,085.38万元、227,883.17万元、225,594.13万元和167,898.12万元,占当期营业成本的比例分别为70.49%、60.42%、69.22%和69.31%,占比相对较高。

其中,中国巨石系发行人第一大供应商,报告期各期,发行人向中国巨石采购玻璃纤维等的金额分别为211,242.56万元、189,466.92万元、203,472.45 万元、151,754.73万元,占采购总额的比重分别为68.97%、73.25%、76.53%、72.36%;报告期前期发行人存在直接向中国巨石采购(直采模式)和通过振石集团向中国巨石统一采购(统采模式)两类模式。

除上述重大关联交易外,报告期内发行人与中国巨石还存在采购电力、关联销售、关联租赁等一般关联交易。

发行人实际控制人张毓强现任中国巨石副董事长,曾长任中国巨石总经理(2005年-2024年3月)及巨石集团董事长、首席执行官。

同时,公司董事长张健侃自2019年5月至今担任中国巨石董事,董监高中,公司副董事长黄钧筠、公司董事兼总经理赵峰、董事会秘书尹航均曾在巨石集团总裁办履职,公司副总经理潘春红、财务总监刘俊贤分别曾在巨石集团任品质管理部副部长、财务部会计。

裁判文书网显示,中国巨石全资子公司巨石成都总经理曾向当地商务局局长行贿9万元。

招股书披露,安徽众博复材科技有限公司为发行人第二供应商,对其采购金额分别为3.19亿、1.58亿、1.02亿元和1.18亿元,该企业设立于2020年11月,2021年-2024年年报数据一直显示该企业参保人数为0。

天眼查显示,其他前五供应商中,吉林国兴碳纤维有限公司涉司法案件40多起,纳入被执行人27次,被执行金额5,041.48万元,曾7次“失信”,失信被执行金额1,761.79万元。

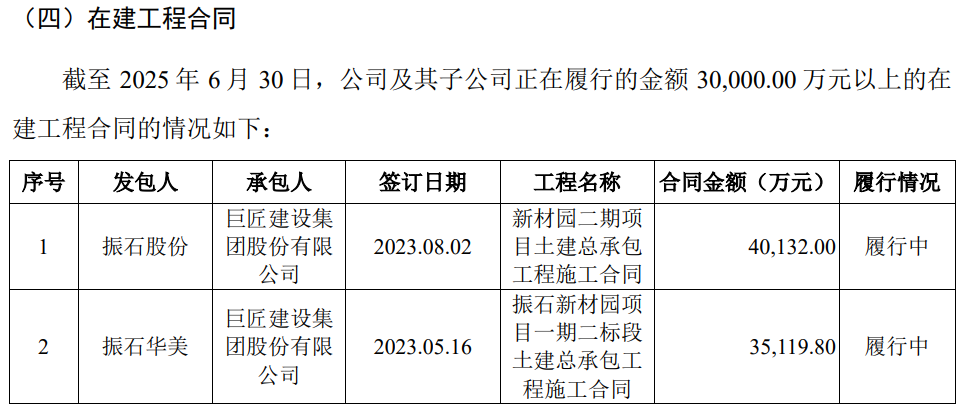

另外,公司的重要工程商也存在较大的经营风险。招股书披露,发行人与工程商巨匠建设集团合同金额在7.5亿元的工程正在履行中。

天眼查显示,巨匠建设集团为“失信”和“限高”企业,其涉及司法案件2,900多起,作为被告2,400多起涉案总额约15.43亿元,纳入被执行人1千多次,被执行总额约12.2亿元,其中,失信36次失信被执行总额6,000多万,被法院出具限制消费令68次,涉案总额约7,100多万,同时,存在10多次行政处罚,2025年拖欠税款约1.02亿元。

报告期内,公司还向其母公司巨匠控股集团拆出资金1.4亿元,招股书称该拆借资金已归还给发行人。

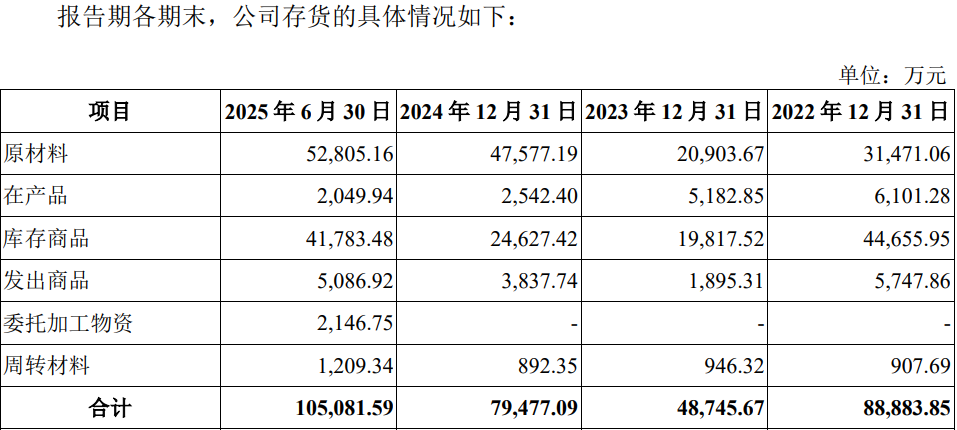

原材料采耗存不匹配2024年2.6亿元原材料库存不翼而飞,货币资金出现“存贷双高”,应收账款却不断攀升坏账准备飙升至1.85亿元,毛利率高于可比公司且变动趋势不一致,业绩波动下滑21家子公司11家不盈利3家亏损逾千万,财务内控不规范报告期违规“转贷”33亿元向关联方开具无真实交易票据9。78亿元,董事长在“中国巨石”窗口期违规交易其股票被出具了警示函

深入分析公司原材料数据,其出现异常,采耗存不匹配。

招股书披露,公司包括纤维材料、树脂、脱模布、固化剂和涤纶丝等。

一般而言,材料等采购经过生产经营之后,完成产品销售确认的部分会被结

转于营业成本,刨去研发所耗其余的会留在存货当中。

从2024年数据来看,原材料采购金额为266,191.21万元。

2024年,体现主营业务成本的原材料金额为200,467.08万元,占主营业务成本的比重为61.83%。同时,2024年,研发费用中的原材料费用为10,396.10万元。

采购与耗用之差即为每年原材料新增之额。由上述采购和耗用(含营业成本耗用和研发耗用)的数据可知,公司2024年采购与消耗之差为55,328.03万元,即2024年的原材料库存额较2023年要增加值为55,328.03万元。

招股书显示,2024年,公司原材料的库存为47,577.19万元,较2023年的20,903.67万元,增加值26,673.52万元。

同时,公司在产品、库存商品和发出商品中均含有一定的原材料成本。2024年,上述项目合计金额为31,007.56万元,较上年相同项目的26,895.68万元增加了4,111.88万元,按该年度材料成本占主营业务成本的比例61.83%进行测算,该部分增加的存货项目金额之中包含了2,542.38万元的材料成本。

综合原材料和其他存货中所含材料成本,可得,2024年,新增原材料总额为29,215.90万元,较上述采购与耗用得出的原材料增加额少出了26,112.13万元。

那么,这2.6亿元的原材料库存去哪儿?

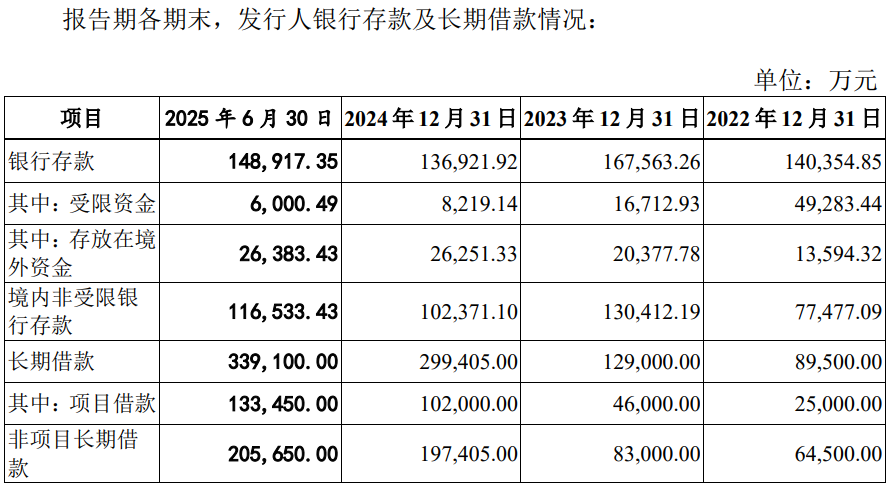

货币资金方面,公司出现了存贷双高,其合理性遭到了监管层问询。

所谓“存贷双高”就是一边是账上趴着高额的银行存款,一边欠着大规模有息负债。存贷双高简单理解就是企业很有钱,但是另一方面又愿意承担较高的利息负担而大规模举债,这说明两点: 一、货币资金的真实性存疑,可能是财务造假,典型的“康美药业” 造假案便是如此,二、货币资金中受限资金量较大,无法用于经营活动。

数据显示,发行人受限资金是逐年大幅下降,由期初的4.93亿元锐减成期末的0.6亿元。公司的长期借款中快速增加尤其是非项目的长期借款增长迅猛。

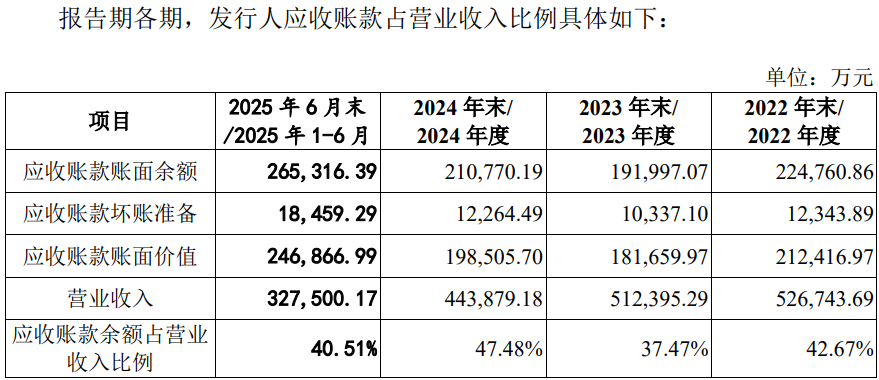

报告期各期末,发行人应收账款的账面余额分别为224,760.86万元、191,997.07万元、210,770.19万元、265,316.39万元,占营业收入的比重分别为42.67%、37.47%、47.48%、40.51%,占比呈现上升态势,2024年在收入同比下滑的情形下,应收却在增长,截至2025年6月末,公司坏账准备增加至1.85亿元,较其他各期出现了明显的增长。

报告期内,发行人的研发费用分别为16,228.52万元、17,002.49万元、16,057.84 万元和10,925.13万元,占营业收入的比例分别为3.08%、3.32%、3.62%和3.34%,出现波动,2022-2024年,同期同行的研发投入占比的平均值分别为3.55%、3.72%和3.87%,高于同期公司的投入占比。

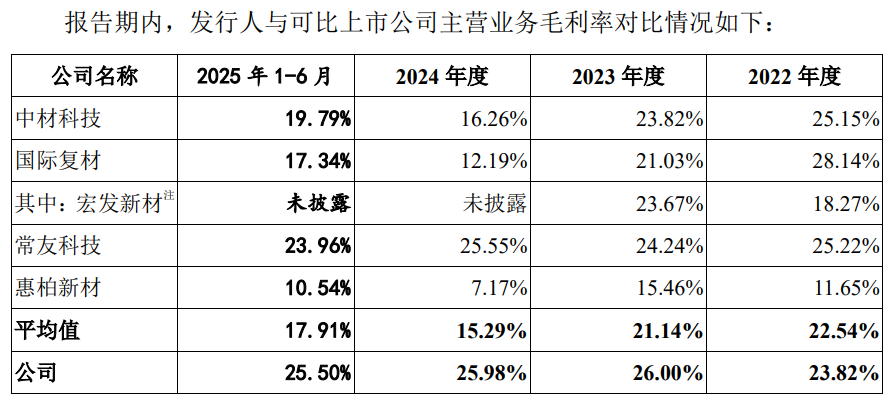

不过,公司的毛利率却高于同行,且上升后较为稳定,而同期同行呈现下滑态势,尤其是2024年平均下滑明显。

报告期内,公司的营业收入分别为526,743.69万元、512,395.29万元、443,879.18万元及327,500.17万元,净利润分别为78,144.45万元、79,338.86 万元、60,746.43万元及40,440.18万元,业绩出现了波动,2023年、2024年收入两年下滑,2024年净利润快速下滑。

截至本招股说明书签署日,公司拥有18家全资子公司,3家控股子公司,其中,处于亏损和未实际开展经营业务的11家,2025年上半年亏损百万的4家,收购回来的振石华美及美国恒石、西班牙振石3家子公司更是亏损千万以上,其2025年上半年净利润分别为-5,434.67万元、-1,031.08万元、-1,729.18万元,而美国恒石风电在2024年净利为-1,014.23万元的情形下,2025年上半年净利润为-872.27万元,亏损接近千万。

除了经营数据不乐观外,公司的内控也出现了不规范。

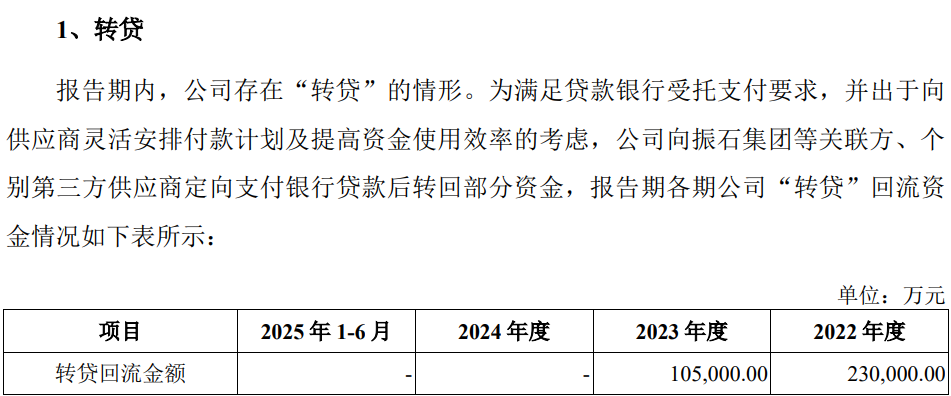

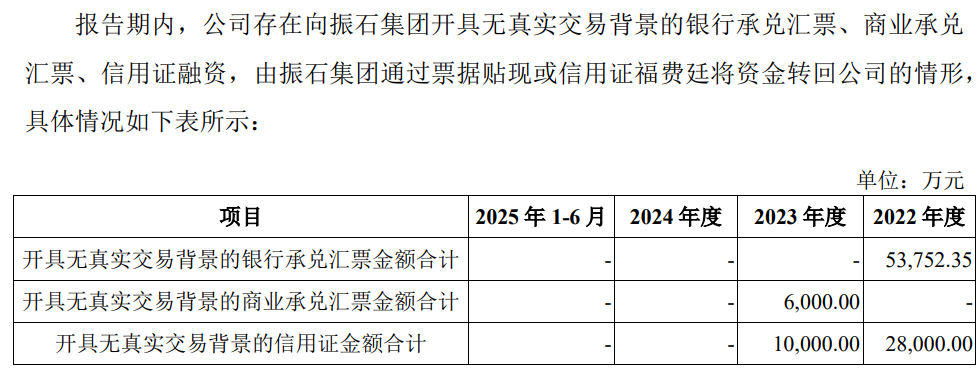

财务方面,公司向关联方4次拆出资金约1.47亿元,同期也存在从关联方拆入资金,同时,发行人还存在“转贷”,累计金额33.5亿元,另外,还存在向振石集团开具无真实交易的票据合计金额约9.78亿元。

2022年3月18日,中国证券监督管理委员会浙江监管局出具《关于对张健侃采取出具警示函措施的决定》,因张健侃担任中国巨石董事期间,存在窗口期违规交易公司股票情形,即中国巨石计划于2022年3月19日披露2021年年度报告,张健侃于2022年3月10日买入中国巨石股票5.00万股,买入金额78.99 万元,对其采取出具警示函的监督管理措施。

报告期内,子公司出现了两次行政处罚,被罚款合计金额33.01万元。

其中,2022年8月,因振石华美安排1名未经上岗前职业健康检查的劳动者从事接触职业病危害作业的行为违反了《中华人民共和国职业病防治法》,被桐乡市卫生健康局出具《行政处罚决定书》并处罚款5万。

2022年6月,埃及恒石销售未按照流程进行申报而受到埃及海关行政处罚,罚款80.20 万埃及镑(按照当时的汇率折合人民币约28.01万元)。

(图源招股书、问询函、天眼查、裁判文书网)

- 振石股份销售数据与客户存2亿差异,上市前实控人父子分红11亿2025-11-17

- 通宝光电曾因业绩大幅下滑在创业板折戟,单一客户销售占比90%2025-11-12

- 南特科技启动新股发行,信息披露存疑2025-11-09

- 海圣医疗曾触发对赌减资回购股份,募投项目与已建项目相似2025-11-06

- 至信股份信息披露数据多处异常,创始股东出资时正在国企任高管2025-11-05

- 祺龙海洋母公司负债居高不下,业务收入高度依赖中海油2025-11-03