高价出售子公司暗藏蹊跷,一边分红一边募资补流,产品售价连续下滑,广州慧谷新材料科技股份有限公司(下称“慧谷新材”)将于12月9日携亮眼财报冲刺创业板,却难掩招股书中多个风险警示。

鹏跃企管为何斥资约1,900万元收购发行人连续两年亏损2,300多万的子公司股权和资产?保荐商中信证券利用子公司入股并签订对赌协议,如上市失败实控人将面临至少约6,500万元的回购,发行人分红和收购实控人控制的公司房产可使其套现9,300多万

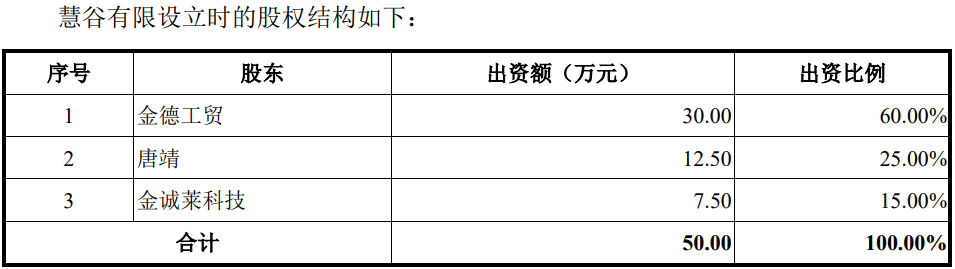

1999年10月,金德工贸、唐靖和金诚莱科技共同出资50万元设立发行人前身慧谷有限,设立时存在大量的代持。

招股书披露,金德工贸设立于1998年1月,设立时汪小明、陈玉明、黄远青、秦学东、谭小桩5名显名股东代表62名自然人出资人持股,2003年3月,金德工贸增资扩股并新增了25名自然人出资人,5名显名股东代表87名股东。2009年8月,金德工贸将慧谷有限60%的股权转让予易上投资,解除代持,87名股东间接通过易上投资持有公司股份。

同样,1998年2月设立的金诚莱科技也是由11名显名股东代表45名自然人股东持股,2000年6月,金诚莱科技增资扩股,实际出资人人数增至147名,后由于个别股东去世继承等,股东人数变更为145人,2009年8月,解除代持,145名金诚莱科技转变成金诚莱贸易股东,间接持有公司股份。

截至招股书签署日,易上投资、金诚莱贸易分别为发行人第二、第五股东,持有公司股份的比例分别为28.33%、7.08%,而易上投资、金诚莱贸易股东人数分别为85名、122名,除汪小明等7名股东重复股东外,还存在200名股东。

招股书披露,公司无控股股东。唐靖直接持有公司11.80%的股份,通过尚能德、慧广宏分别控制公司30.69%、16.53%表决权,唐靖合计控制公司59.02%的表决权,同时唐靖担任公司的董事长、总经理,其为公司的实际控制人。

招股书显示,黄光燕为实控人唐靖的配偶,通过尚能德间接持有公司0.31%股份、通过慧广宏间接持有公司1.94%股份、通过易上投资间接持有公司0.47%股份,共持有公司2.72%股份,同时,从发行人设立起就开始任职,目前担任公司的董事兼副总经理,但其并未被认定共同的实际控制人。

截至发行前,发行人共拥有清远慧谷、香港慧谷和珠海慧谷3家全资子公司,后2家暂未实际经营,其中,香港慧谷设立于2016年2月,1家上海慧谷分公司为上海研发中心。

公司此前还有全资子公司慧谷工程(吸收合并后注销)和控股公司慧谷功能材料(已转让)。

2021年6月,发行人、深圳市鹏跃企业管理合伙企业(有限合伙,简称鹏跃企管)、陈岚共同出资3,100万设立广州慧谷功能材料有限公司(简称“功能材料”)

但经营两年半后,便匆匆转出。

2023年11月,发行人将持有的功能材料70%股权转让给少数股东鹏跃企管, 转让价格为1,106万元;同时将与功能材料业务生产经营相关的固定资产及专利权资产转让给功能材料,转让价格为790万元。

值得注意的是,2022年和2023年功能材料的净利润分别为-1,380.24万元和-977.25万元,发行人预计功能材料短期内难以扭亏。

那么,鹏跃企管斥资1,896万元收购这不到两年亏损2,357.49万元的功能材料,图个啥?

慧谷新材出售功能材料后,仍与之发生交易,2024年、2025年1-6月,公司向其销售向其销售定制化树脂产品、仪器及向其租赁厂房,交易金额合计分别为500.46万元、313.20万元,同时,双方还共用相同的供应商。

上市前,公司集中引进了三名外部投资机构股东。

2023年11月,慧谷新材实行报告期内第一次增资,注册资本由1,000万元增加至1,033万元,中证投以110元/股的价格认购公司新增的33万股股份,合计认购价格为3,630万元。

2023年12 月,慧谷新材实行报告期内第三次增资,注册资本由4,617.51万元增至4,733.73万元:穗开艾科以24.61元/股认购公司新增股份80.46万股,合计认购价格为1,980万元;嘉兴丰全以24.61元/股认购公司新增股份 35.76万股,合计认购价格为880万元。

上述三家投资机构在入股同时,还与实控人签订了对赌协议。招股书称,公司提交IPO申请材料并获受理之日起终止,自始无效且不可恢复,不过,保留了回购权,即发行人上市因审核被否、终止等折戟,则上述三家机构有权要求实控人或指定第三方回购其投资的股份,按照投资款6,490万元,如加上行业一般规定的收益(即年化10%的利率)共约7,788.00万元。

值得注意的是,上述三家投资机构中,中证投为公司的保荐机构中信证券的全资子公司,这对中信证券来说无疑收获较大,若上市成功,除了赚取保荐费用外,中证投可以在二级市场抛售股份套现,如上市失败,中证投可以把股份随时卖还给唐靖,确保本金无虞。

不过,上述回购款对于实控人唐靖来说并不具有压力。

2024年5月,慧谷新材斥资6,500万元从实控人唐靖控制的广州恒辉(通过恒创国际间接持有85%股权,曾用名为广州慧谷材料有限公司,目前已被注销)收购其名下不动产,根据唐靖所持股份比例,可获得5,525万元。

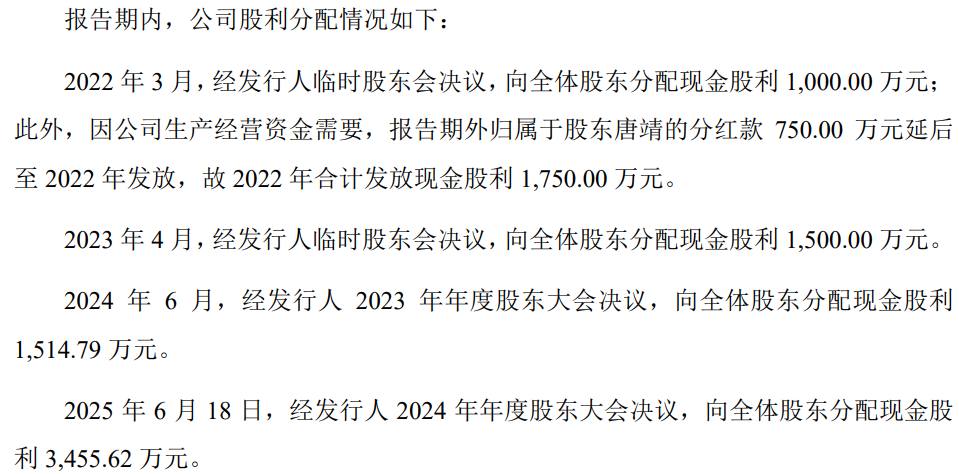

报告期内,公司进行了四次分红,累计瓜分利润8,220.41万元,根据唐靖持有股份约46%,其可获得分红款约3,781.39万元。

通过上述变卖房产和发行人分红,上市前,唐靖将9,306.39万元收入囊中。

同时,唐靖在发行人中薪酬最高,2024年其年薪高达243.05万元,同期,董事会秘书杨海朋、财务总监李思琦的年薪分别为44.70万元、48.71万元。

报告期内,公司管理人员的人均薪酬分别为22.69万元、26.10万元、24.16万元、12.78万元,低于可比公司管理人员的人均薪酬。

下游两家大客户业绩快速下滑,对第一客户关联方泰鼎立新材料存销售但国家工商系统查无该企业,前五客户中出现“失信”、“限消”和员工受贿案件,报告期共耗资约3,400万元用于业务招待2024年及2025年上半年快速增长,对客户降价和返利促进销售,返利金额变动与收入变动不一致最近一年及一期返利力度加大,

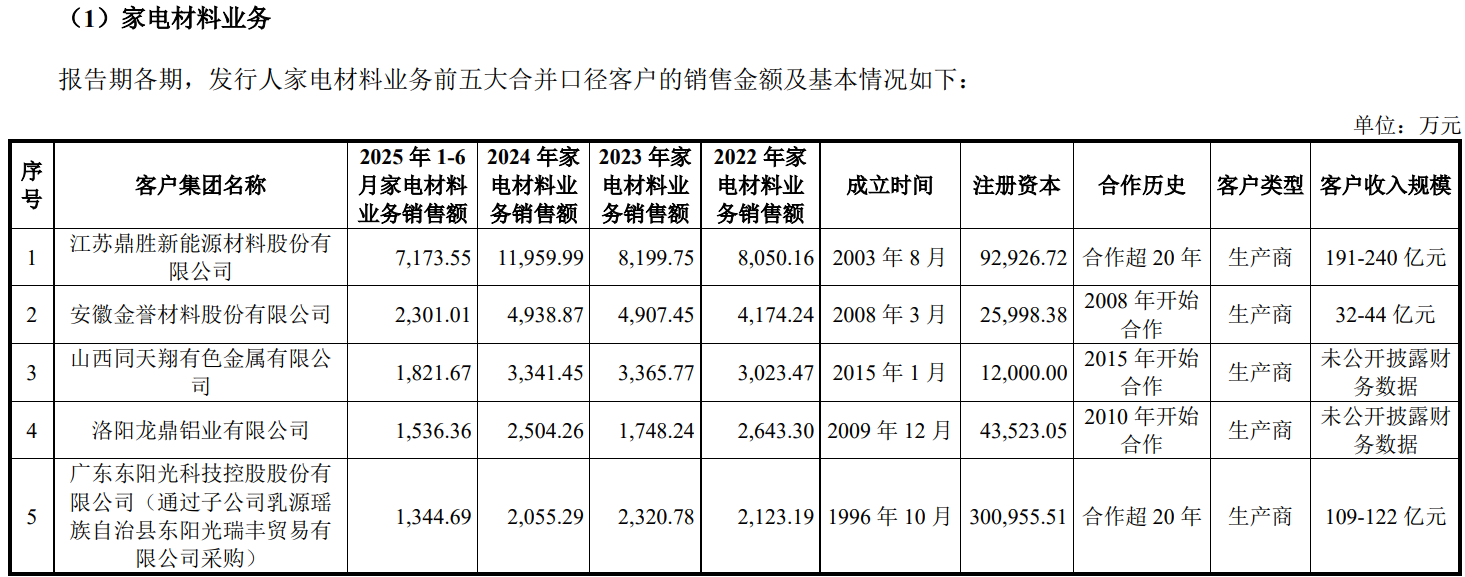

发行人产品体系涵盖功能性树脂和功能性涂层材料两大类别,主要应用于家电、包装、新能源、电子等领域。公司前五大客户主要包括鼎胜新材、厦门保沣、金誉股份、东阳光、山西同天翔及洛阳龙鼎等企业。

报告期内,公司前五大客户销售合计金额约分别2.90亿元、3.28亿元、3.80亿元和2.39亿元,占比分别为43.65%、45.72%、46.53%和48.19%,其中,对第一客户鼎胜新材的销售额约分别1.18亿元、1.47亿元、1.81亿元和1.11亿元,占比分别为17.75%、20.43%、22.11%和22.37%,不断增长。

但鼎胜新材自身的业绩却遭遇了大幅波动,2023年收入同比下滑11.76%,扣非净利润下滑66.6%,2024年收入却增长,但扣非净利润继续下滑43.57%,2025年上半年扣非净利润再次下滑0.65%。

招股书显示,对鼎胜新材的销售包括鼎胜新材、杭州五星铝业有限公司、内蒙古联晟新能源材料有限公司、泰鼎立新材料有限公司四家公司,但国家企业信用信息公示系统查无泰鼎立新材料这家企业。

前五客户东阳光也出现了业绩波动,2023年,扣非净利润为-4.4亿元,出现了大幅亏损,报告期内,累计对其销售7,843.95万元。

公司的前五客中还存在经营问题。

天眼查显示,山西同天翔涉多起诉讼,曾被执行总额达1.23亿元,还曾被法院出具了限制消费令,涉案金额1,100多万。龙鼎铝业涉诉讼纠纷150多起,被执行28次,被执行总额约9.2亿元,该企业两次被“限消”,1次“失信”。

裁判文书网显示,龙鼎铝业还曾卷入员工受贿案件。

招股书显示,报告期内,公司销售费用中业务招待费用分别304.55万元、502.85万元、939.26万元和705.00万元,2024年及2025年快速增长,管理费用中业务招待费用分别为220.95万元、251.75万元、333.71万元和134.83万元,报告期共耗资3,392.9万元用于业务招待。

问询函中监管层也关注到此情形,问询称,前述费用增速显著高于营业收入的合理性,是否存在商业贿赂等不正当竞争情形?公司对此予以了否认。

值得一提的是,为了稳定客户和促进销售,公司自降产品价格。

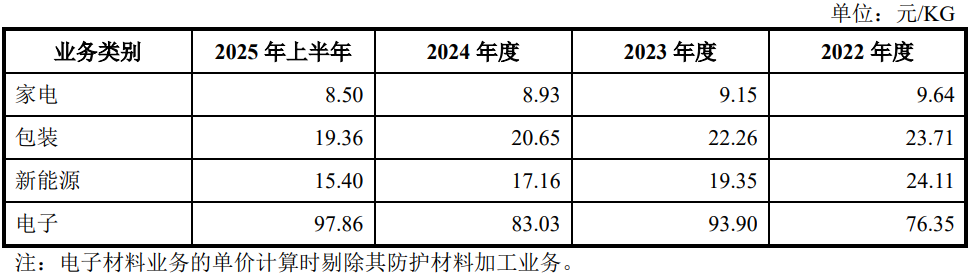

招股书显示,报告期内,公司来源于家电、包装、新能源、电子四大应用领域的收入占主营业务收入的比重分别为92.05%、92.59%、95.10%和92.88%,上述产品中,家电、包装和新能源又为重中之重,电子产品约占比约7.8%左右。

四类产品中,除电子产品价格整体有所上升外,其他三类重要产品售价均每年同比下降,期末较期初的售价均下降了12%以上,尤其是新能源类产品,期末售价较期初下降了36%。

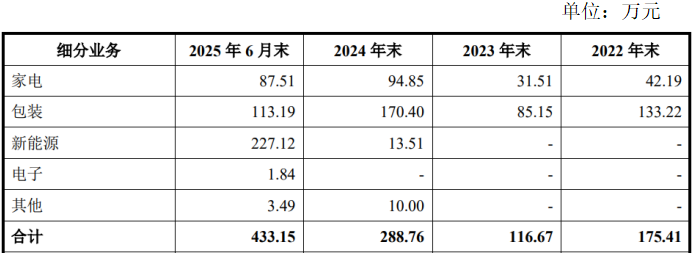

同时,发行人对客户还进行了返利政策。报告期内,公司预提返利金额分别为175.41万元、116.67万元、288.76万元和433.15万元,2023年在收入增长的情形下,返利额度反而下降,最近一年的2024年及2025年上半年,返利力度快速加大,尤其是2025年上半年,超过了2023年和2024年两年的返利金额。

2025年增加对新能源产品第一大客户鼎胜新材的返利政策,2025年上半年鼎胜新材和五星铝业新能源业务返利金额为202.64万元,导致2025年上半年预提返利金额大幅增长。

公司的返利政策在两次问询中均被问询,问询函称符合行业惯例。

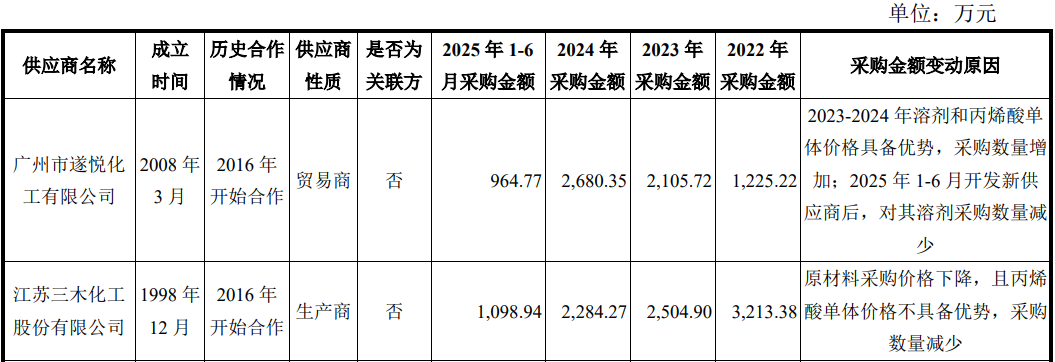

报告期内,前五大供应商主要为三木化工、万华化学、国都化工,对其采购占比分别为26.12%、27.14%、23.90%和25.37%,整体来看,三木化工为发行人最大供应商,报告期内,累计对其采购金额9,101.49万元,公开资料显示,该企业存在较多的经营问题。

2025年11月,江苏省无锡市应急管理局对江苏三木化工股份有限公司作出了(苏锡)应急罚〔2025〕58号的行政处罚决定。该公司因存在未经许可分装、储存及超范围经营危险化学品的违法行为,被责令停止非法经营活动,没收违法所得人民币1,505,517.71元(壹佰伍拾万伍仟伍佰壹拾柒元柒角壹分),并处以罚款人民币192,500元(壹拾玖万贰仟伍佰元),合计罚没款达169.8万元。

天眼查显示,三木化工被执行总额4,195.35万元,拖欠税款16.92万元。

吸收合并后注销的子公司慧谷工程曾发生燃爆事件至2死2伤,发行人及子公司2024年超产20%,产品售价连续下滑毛利率不断攀升,研发投入占比逐年下降,募资规模9亿元超收入规模,一边募资2.5亿元补流一边分红并利用闲钱受让大额存单和购买且投资房地产

2019年9月16日,广州慧谷工程材料C1幢仓库首层小仓库发生爆燃事故,造成2人死亡,2人受伤,直接经济损失约226.47万元。

根据事故认定报告,直接原因为仓管员操作不当所致,暴露出公司在子公司管理上存在的严重问题,如主要负责人安全责任悬空、风险管理意识淡薄等。

资料显示,唐泉原为慧谷工程第一安全生产负责人,原为公司股东金诚莱贸易董事长、原为发行人董事(2023年11月辞任),现为发行人股东,任职内审部主任。

2021年9月,发行人吸收合并慧谷工程,2022年6月,慧谷工程被注销。

报告期内,发行人及清远慧谷在报告期内的产品产量存在超过环评审批的产能情形,2024年,发行人功能性树脂超产9.65%,涂层材料超产22.12%;子公司清远慧谷2024年功能性树脂超产20.54%。

2022年-2024年,公司的主要产品售价虽不断下降,但其综合毛利率却分别以29.56%、38.51%和40.68%,逐年增长。

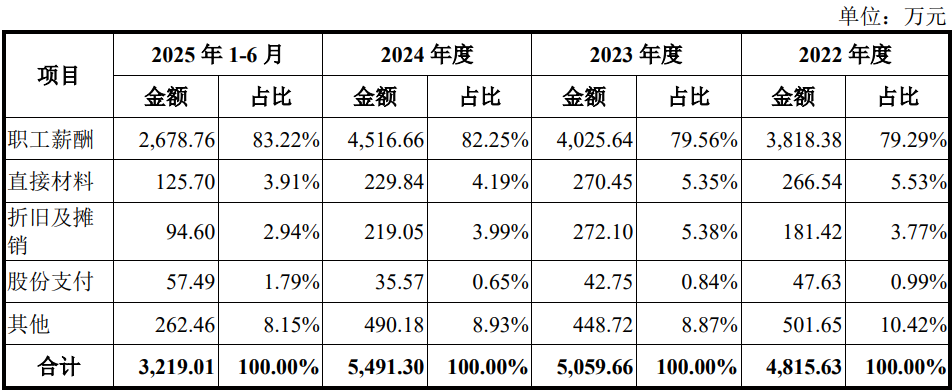

报告期内,公司研发费用分别为4,815.63万元、5,059.66万元、5,491.30 万元和3,219.01万元,研发费用金额的增长主要是员工薪酬的逐年上涨,而研发中的耗料几无增长,2024年还出现了下降,研发费用占营业收入比例分别为7.26%、7.05%、6.72%和6.49%,占比逐年下降。

招股书显示,公司此次募资9亿元,主要用于清远慧谷新材料技术有限公司年产13万吨环保型涂料及树脂扩建项目等四个项目,募资规模超过了2024年8.17亿元的收入规模。

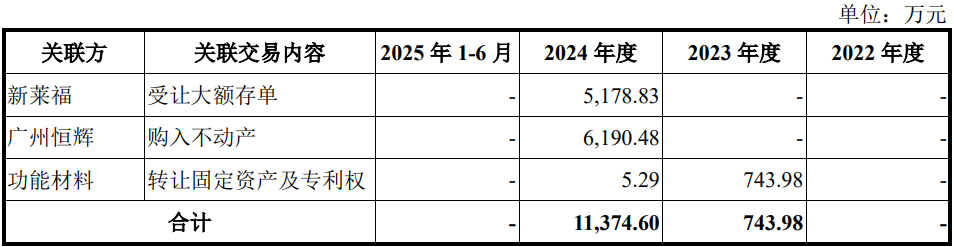

募资中2.5亿元用于补充流动资金,而公司除了频频分红外,还有闲钱于2024年度受让新莱福的5,178.83万元的大额存单及购买关联方的不动产,同时,公司也投资房地产,截至2025年6月末,公司投资性房地产价值618.64万元,较2024年的652.22万元缩水了30多万。

(文中图源招股书、问询函、国家企业信用信息公示系统、裁判文书网和天眼查)

- 慧谷新材高价出售亏损子公司,实控人分红加卖房套现9千多万2025-12-08

- 美德乐销售数据与大客户数据相差过亿,上市前高额分红1.25亿2025-11-26

- 永大股份上市前高额分红2亿,2024年应收账款大幅飙升2025-11-25

- 通领科技创始股东兼总经理退出,高毛利率背后因素是什么?2025-11-20

- 易思维募资规模为营收规模的3倍,第二大客户近期被终止上市2025-11-19

- 振石股份销售数据与客户存2亿差异,上市前实控人父子分红11亿2025-11-17