珠海市南特金属科技股份有限公司(简称“南特科技”)北交所上市已启动新股发行,公司将于11月11日进行新股申购。

南特科技主要从事精密机械零部件研发、生产和销售,专注于空调压缩机零部件领域,产品覆盖气缸、轴承、活塞、 曲轴等压缩机核心零部件。2024年,公司收入首次突破10亿元,实现利润近亿。

实控人“大姨姐”历次出资均来自于实控人配偶,早年“李氏家族”均参与了实控人蔡恒的创业但未被共同列入实控人,曾携对赌引“金主”如上市未果实控人夫妇面临1.42亿元的回购压力,发行人曾利用实控人配偶个人卡代收代付支付酒水餐饮等招待费用200余万

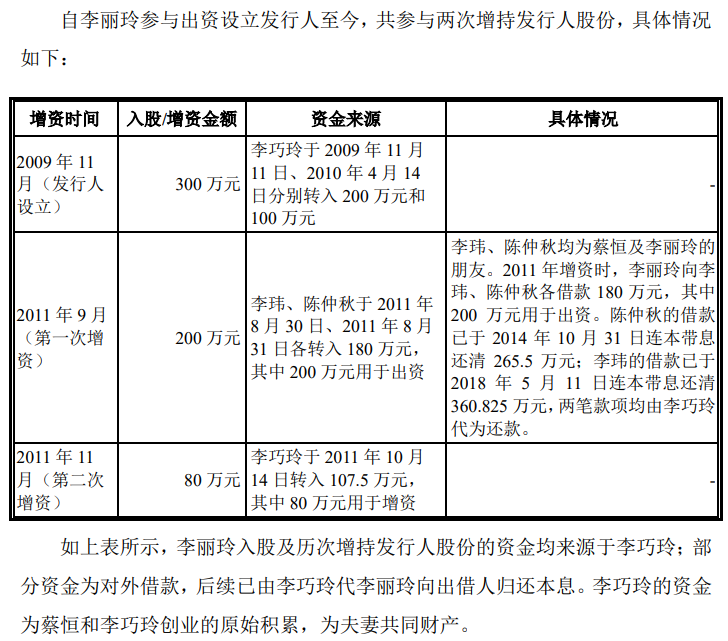

发行人设立于2009年11月,由实际控制人蔡恒和其配偶的姐姐李丽玲共同出资设立,其中蔡恒认购2,700.00万元,占股90.00%;李丽玲认购300.00万元,占股10.00%。

不过,李丽玲入股及历次增持发行人股份的资金均来源于李巧玲;部分资金为对外借款,后续已由李巧玲代李丽玲向出借人归还本息。

资料显示,蔡恒自1991年开始在珠海市香洲金刚石砂轮厂工作,在超硬材料领域拥有一定的技术及客户积累;而李巧玲家族早期主要从事贸易行业。蔡恒与李巧玲于1998年结婚,婚后李巧玲的姐姐李丽玲、母亲陈玩娇等均参与了蔡恒的创业活动。

蔡恒与陈玩娇(李巧玲之母)于2001年共同设立珠海市谊恒超硬材料有限公司,开始进入格力电器、美的集团的供应体系;随着双方合作逐步深入,2005 年,蔡恒与李丽玲共同设立中山市南特精密机械有限公司,进入压缩机零部件加工行业,2009年,蔡恒与李丽玲共同设立珠海市南特金属科技股份有限公司,在珠海设立生产基地,扩大生产规模。

如今,发行人上市在即,李氏家族包括李巧玲均未被列入共同实际控制人。公司称,实控人配偶李巧玲虽长期担任公司董事,但自发行人设立以来并未持有发行人股份,且在2023年12月辞任了董事。

而其姐李丽玲并非实际控制人的直系亲属,虽直接持有发行人5.20%的股份,但从未在发行人处担任董事、高级管理人员职务。

不过,李氏姐妹却与实控人一起为发行人承担了重要的履行责任。据招股书,报告期内,双方与实控人一起为公司及子公司贷款提供担保23次,涉及总额达75,562.58万元。

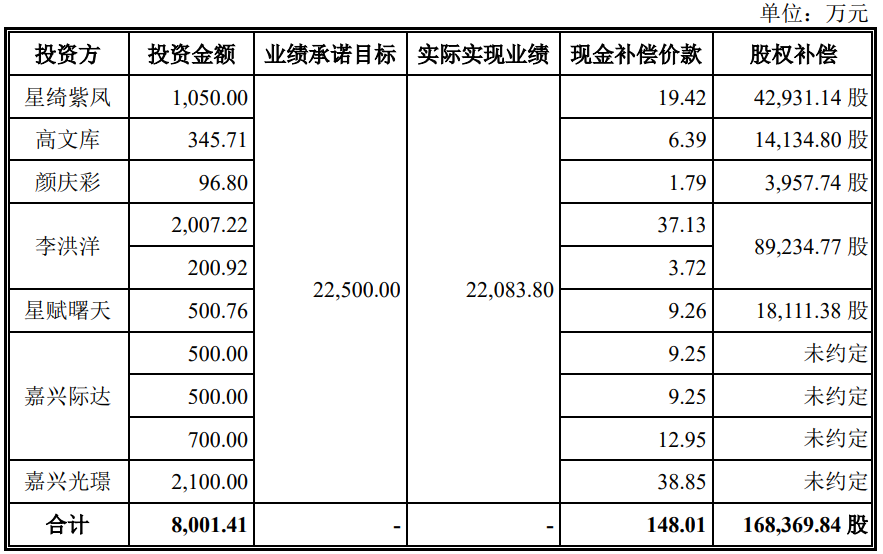

同时,公司历史上曾多次引入外部投资者,并与外部投资者等投资者签订了附带对赌条款和其他特殊投资条款协议,而签署的主体中除实际控制人蔡恒外,还涉及了李巧玲(10起)及李丽玲(4起)。

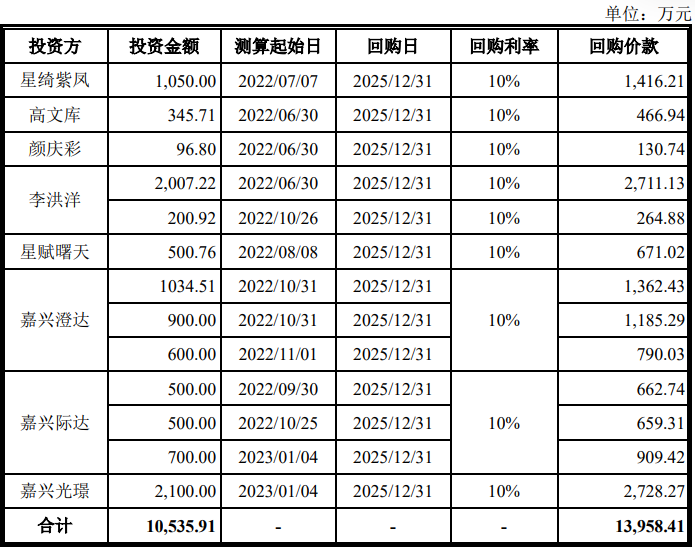

问询函显示,若公司未能在2025年12月前上市,实控人夫妇将回购外部投资者的股份,涉及的回购价款及现金及股份补偿款达14,212.83万元。

招股书称,公司不作为该等特殊权利条款项下的责任方,不承担各项相关义务及责任,不涉及损害公司利益、影响公司经营的情形。但若公司未能完成上市,协议项下由实际控制人作为责任或义务主体的条款将重新生效,实际控制人可能需对上述投资者履行回购等义务,公司存在股权结构变动的风险。

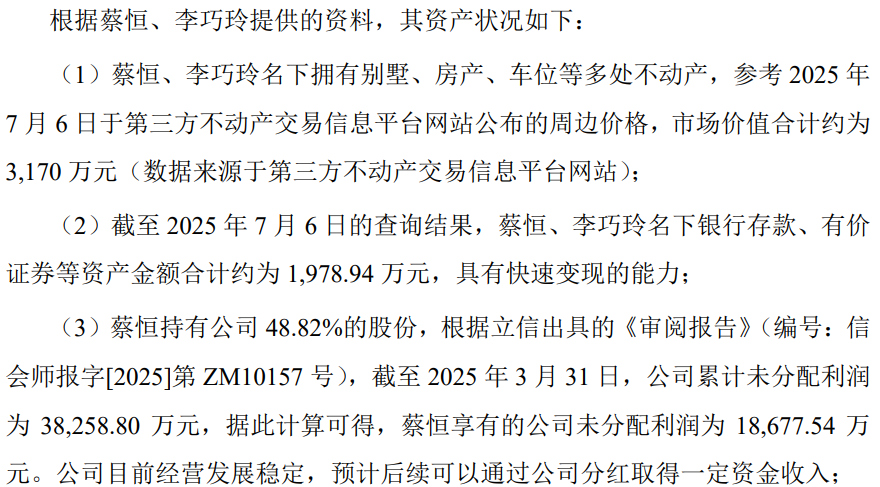

同时,公司称,实控人完全具有回购的实力,旗下别墅、房产等不动产市场价值约3,100多万,银行存款近2,000万元,享有的未分配利润约1.87亿元,同时,实控人蔡恒持有的股权价值约3.44亿元。

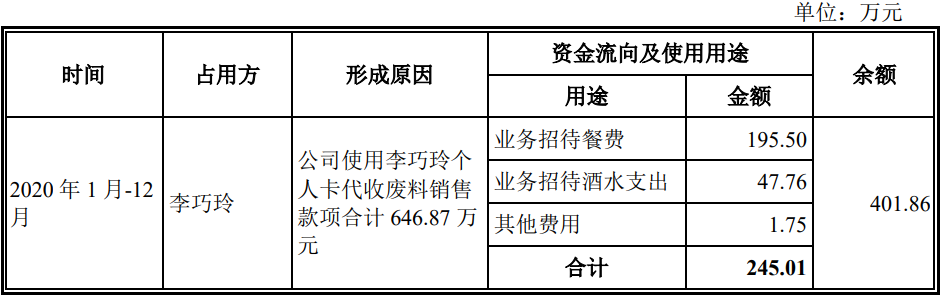

值得注意的是,李巧玲虽未列入实控人,但公司却利用其个人卡代收代付。公司使用其个人卡代收废料销售款646.87万元。同时用其进行餐饮、酒水等业务招待支出,存在个人卡与公司账户混同使用的情况。

截至2020年12月,该等个人卡与公司账户混同使用的不规范情形已完全停止,剩余401.86万元未及时转入公司对公银行账户,导致形成了资金占用。2022年12月,李巧玲将全部本金及利息归还公司,资金占用已清理完毕。

高度依赖美的、格力两大客户对其单一销售两期超50%,格力电器为公司第一大供应商且10多家供应商由其指定,85%的收入采用寄售模式占比远高于同行,近半收入处于应收状态1.2亿应收函证时未回函,前两大客户曾涉多起员工受贿侵占案,报告期业务招待费耗资1,600多万,第四大客户松下电器被曝造假丑闻,与大供应商合作“穿越时空”,为公司提供厂房和宿舍租赁的两家企业经营异常

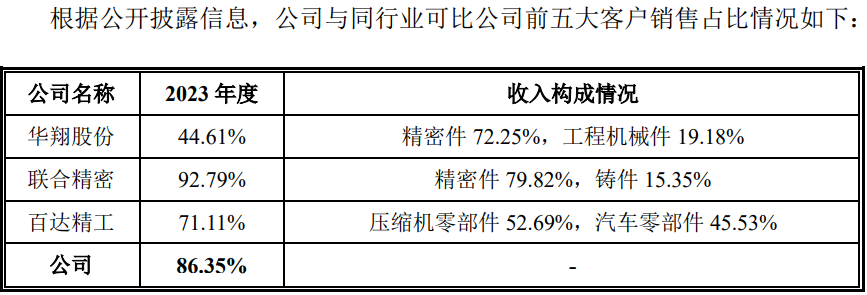

报告期内,公司前五大客户的销售收入分别为7.44亿元、8.1亿元和9.05亿元,占营业收入的比例分别为89.20%、86.35%和87.78%,主要客户相对集中。

前五客户中,销售收入主要来源于美的和格力,报告期内,对第一客户美的销售收入约分别为4.35亿元、4.34亿元和4.69亿元,占比分别为52.17%、46.23%和45.46%;对第二客户销售收入约分别为2.29亿元、3.11亿元和3.63亿元,占比分别为27.44%、33.15%和35.25%,每年约80%收入来自于上述两大客户,对前两大客户均是销售铸件及精密件。

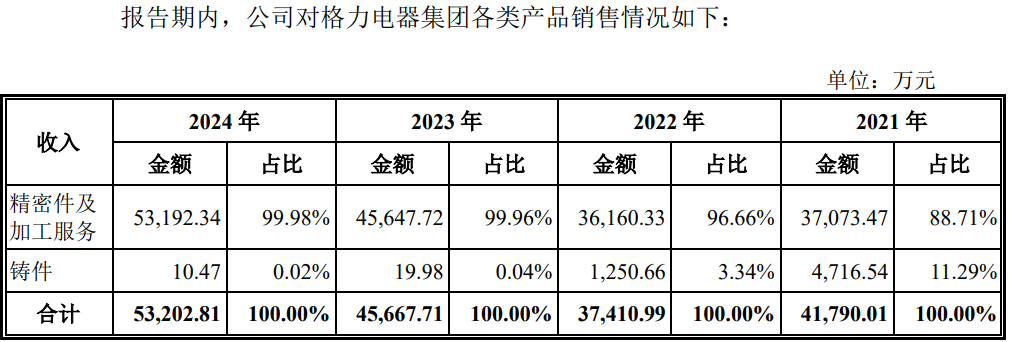

同时,公司对格力还销售加工服务,2022-2024年,对其销售合计约分别为3.74亿元、4.57亿元和5.32亿元,对格力整体销售收入占总收入的比重分别为44.87%、48.67%和51.61%。

对比同行,2023年,发行人对前五客户集中度低于联合精密,明显高于百达精工和华翔股份。

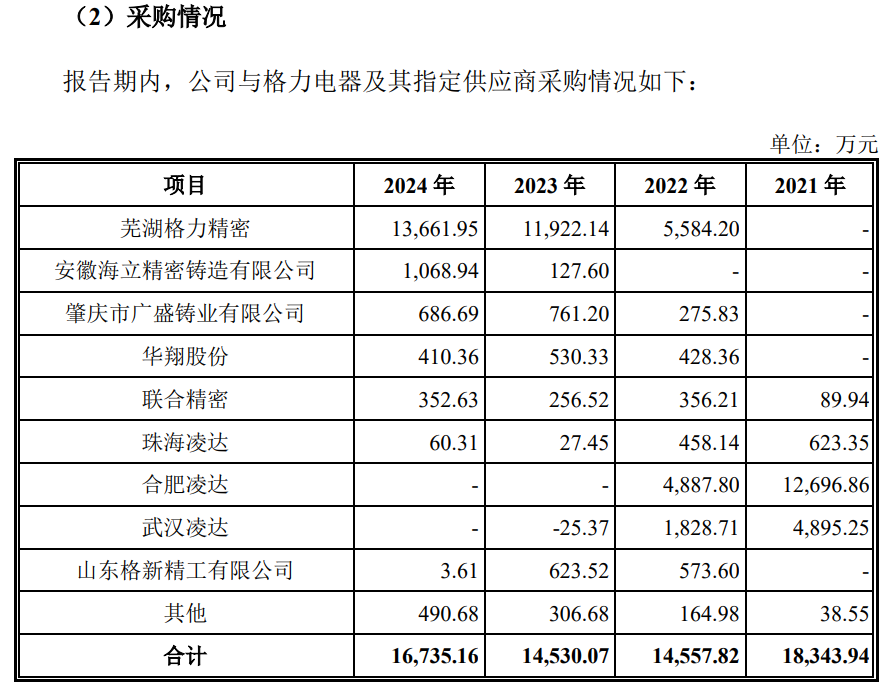

除了销售收入依赖格力电器外,公司对其采购也占比较大。报告期内,发行人对其采购金额分别为1.28亿元、1.19亿元和1.37亿元,占比分别为26.15%、24.06%和24.67%。同时,海立精密、华翔股份等10多家供应商还由格力电器指定。

针对美的集团、格力电器、海立股份等大型压缩机厂商,公司采用寄售(VMI)模式进行销售,根据客户的需求计划将产品送至客户指定仓库,客户根据需求自行领用。

2022年-2024年,发行人寄售模式下取得收入分别为7.02亿元、7.75亿元和8.66亿元,占主营业务收入的比重分别为88.84%、86.90%和87.90%。

根据同行上市时公开披露信息,百达精工寄售模式收入占比76.88%(2019年)、华翔股份39.82%(2021年1-3月)。公司寄售模式收入占比高于可比公司。

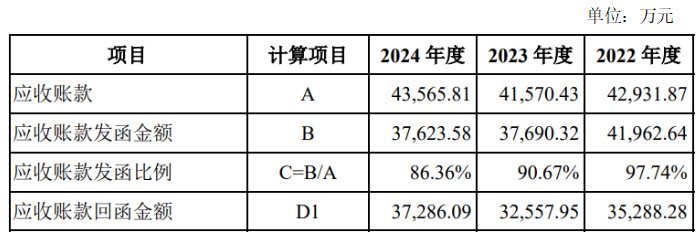

寄售模式核心弊端就是导致了应收账款账期加长,资金承压。报告期各期末,公司应收账款期末余额分别为42,931.87万元、41,570.43万元及43,565.81 万元,占当期营业收入的比例分别为51.50%、44.30%及42.26%。

报告期内,中介机构对发行人应收账款函证时,未回函金额分别为6,674.36万元、5,132.37万元和337.49万元,共约1.21亿元的应收账款额未回函。

虽然美的、格力前两大客户在行业内享有较高的龙头地位,但也存在员工受贿、侵占等违规行为。

2022年-2024年,公司销售费用分别为727.70万元、841.96万元和1,042.39万元,近一半用于业务招待,销售费用中业务招待费用分别为327.58万元、335.20万元和452.28万元,占销售费用的比例分别为45.02%、39.81%和43.39%。

同时,公司管理费用中业务招待费用分别为158.30万元、130.75万元和215.32 万元。

报告期三年,公司共耗资1,619.43万元。

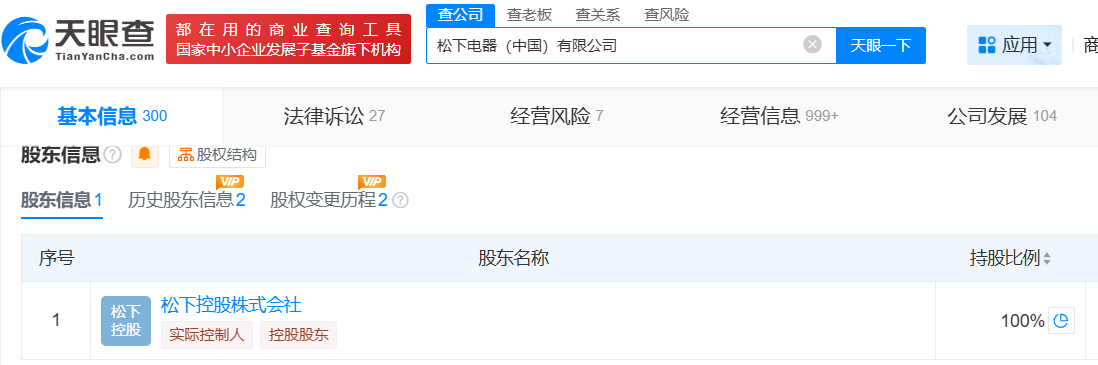

2024年11月1日,一条令人震惊的消息引发全球关注:日本松下电器集团正式承认,在过去的44年里,公司一直存在造假行为。

根据报道,松下集团的造假行为涉及93起欺诈事件,影响了多达5200款产品。这意味着,几乎所有曾使用松下产品的消费者都有可能成为这场巨大的骗局的受害者。松下通过这些造假行为累计获得的利润高达8.36万亿日元,约合人民币3,900亿元。

面对如此严重的丑闻,松下控股的社长和工业公司的董事长不得不公开致歉,他们以日本传统的90°鞠躬方式向大众表达歉意。在这44年间,松下集团的所有员工都参与了造假行为,从基层员工到高层领导构建了一整套严密的造假体系。

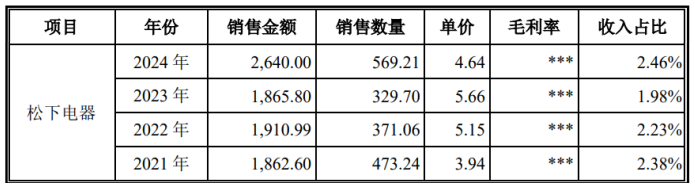

公开资料显示,公司大客户松下电器(中国)公司为松下集团的全资子公司,2021-2024年,公司对其采购总额为8,279.39万元,2024年为发行人第四大客户。

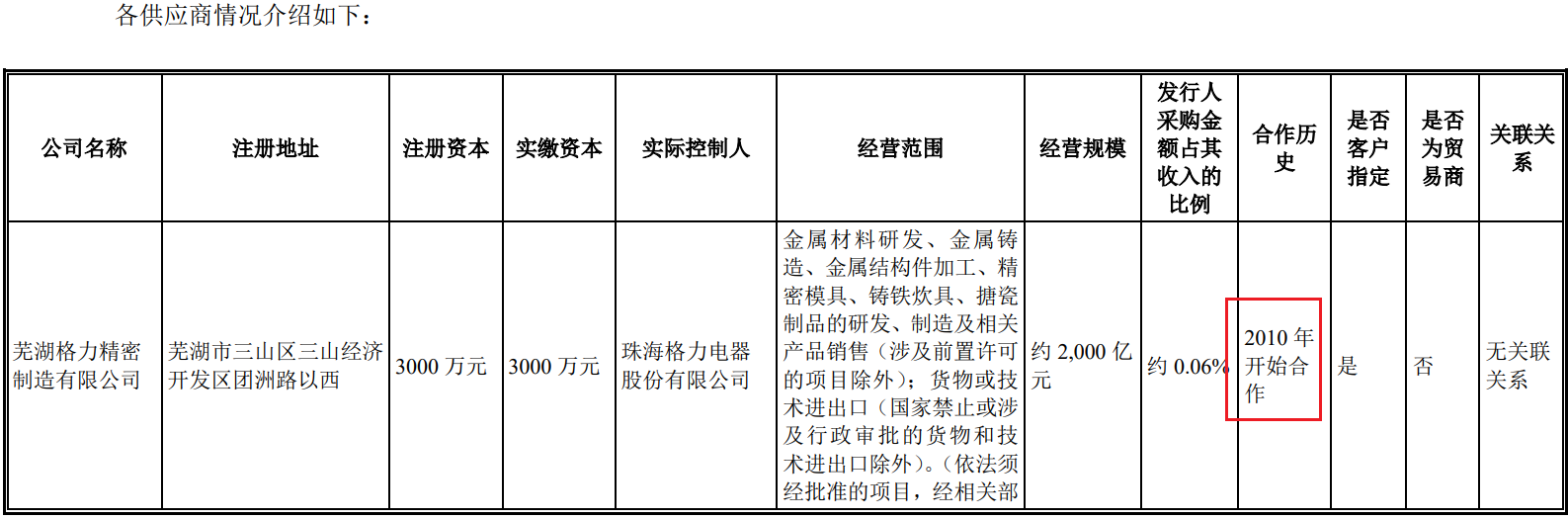

问询函显示,格力旗下芜湖格力精密为公司最大供应商,双方合作始于2010年,但国家工商资料显示,该企业设立于2014年11月,较其开始合作时间晚了4年多。

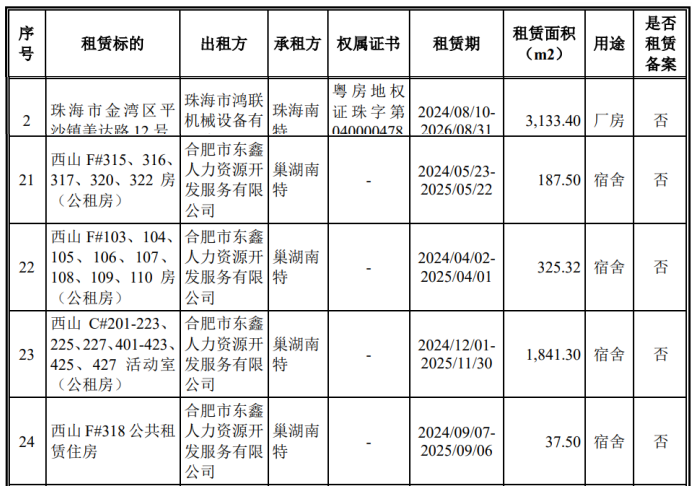

问询函显示,发行人存在租赁房产瑕疵的主要情况为房屋租赁未办理租赁合同登记备案手续,以及9处租赁房产的出租人未能提供租赁房屋不动产权证,未能取得不动产权证书的租赁房产中,存在一项自2025年1月1日起承租的房屋,租赁用途为厂房。

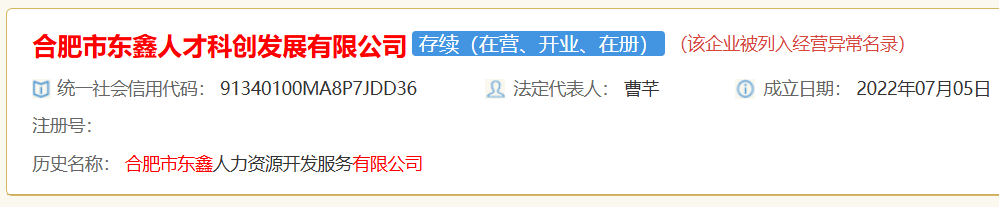

而为公司提供厂房和宿舍的租赁公司珠海市鸿联机械设备有限公司和合肥市东鑫人力资源开发服务有限公司(现更名为合肥市东鑫人力科创发展有限公司)均处于经营异常,至今未移出。

财务数据勾稽关系异常2024年8,200多万收入无数据支撑来源不明,招股书披露的社保缴纳人数较工商年报数据每年多出1,500多人,董秘部分履历成谜,主要产品价格持续下滑毛利率却连年攀升,7家全资子公司2家已停产1家尚未投产1家无实际业务,

2022-2024 年度,公司的营业收入分别为83,367.61万元、93,834.31万元和103,086.41万元,连年增长,那么这样的数据是否靠谱?

从最新一期2024年来看,不含税营业收入为103,086.41万元,其中,外销收入为0,根据内销收入适用的13%增值税税率核算,该年度的含税收入约为116,487.64万元。

依据一般财务勾稽原理,与这个规模含税收入相匹配的必然有相同规模的现金流量流入和新增相同规模的应收账款等经营性债权体现。

招股书显示,2024年,销售商品、提供劳务收到的现金为88,857.23万元,同时,2024年、2023年的合同负债(含预收)均为0,则2024年营业收入相关的现金流量流入金额为88,857.23万元。

与含税收入勾稽,则有27,630.41万元的含税收入因未收到现金流入从而形成了新增债权。

公司合并资产表显示,2024年的应收票据、应收账款、坏账准备、应收款项融资合计金额为48,611.82万元,较2023年相同科目的53,589.18万元,增加额为-4,977.36万元,与上述勾稽得出数据相比,少了32,607.77万元。

那么,公司存在较大差异是否由于票据背书等影响引起的呢?问询函显示,2024年,已背书\贴现未到期合计金额为24,312.88万元,综合该因素影响,2024年,南特科技还存在8,294.89万元的含税营业收入既未收到现金又未形成新的债权,成了“无源之水”。

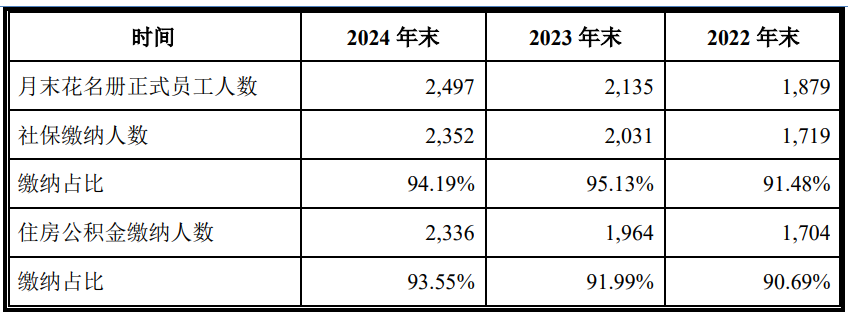

同时,公司社保缴纳人数也存在分歧。招股书显示,2022-2024年,社保缴纳人数分别为1,719人、2,031人和2,352人,而公司在国家企业信用信息公示系统中披露的年报显示,社保缴纳人数分别为410人、494人和570人。

另外,招股书披露公司董秘康天伦在2004年9月至2009年2月,于佛山骏颖工程有限公司担任财务经理;2009年3月至2015年6月,于江门励骏实业有限公司担任财务总监。

但根据国家企业信用信息查无上述两家企业,与江门励骏实业有限公司类似的为江门市励骏置业有限公司,该企业设立于2019年4月,与其履职的时间也不符。

发行人的产品主要可分为铸件、精密件两类产品,主营业务收入来自于该两类产品的销售收入及加工服务。

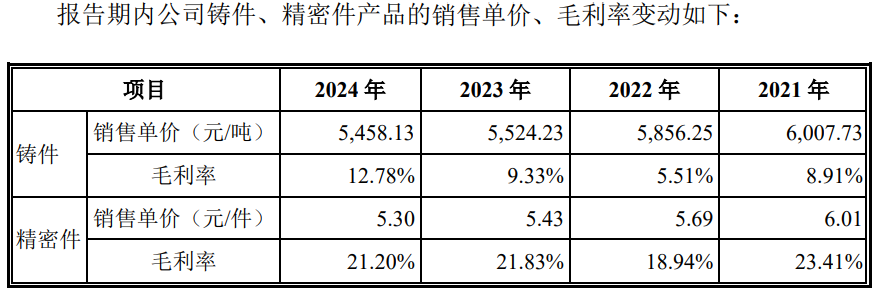

不过,上述两类产品的销售价格持续下滑。问询函显示,公司铸件的单价由2021年的6,007.73元/吨下降至2024年的5,458.13元/吨,精密件由2021年的6.01元/件下降至2024年的5.30元/件。

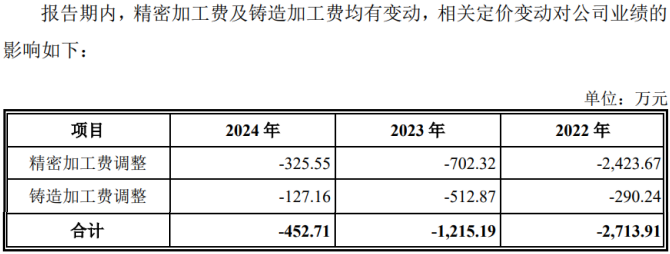

同时,发行人的加工费价格逐年向下调整,分别较上年分别减少不少。

但公司的毛利率却逐年攀升,报告期内,公司毛利率分别为19.51%、22.28%和22.65%,这或得益于原材料价格的大幅下滑,招股书称,报告期内,公司废钢采购单价由3,150.07元/吨逐年降至2,616.24元/吨;主要辅材(增碳剂、碳化硅、孕育剂)采购均价分别为7,242.82 元/吨、5,585.21元/吨、4,476.45元/吨。

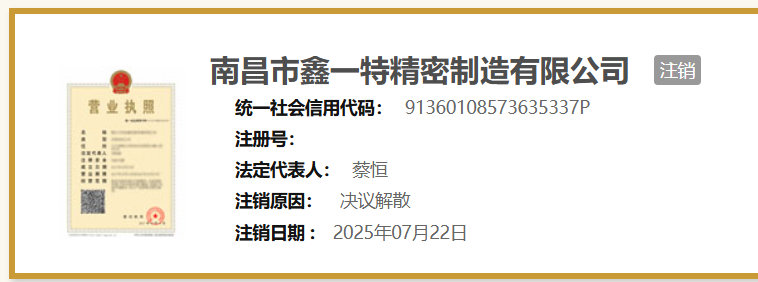

招股书显示,发行人拥有台山南特、安徽中特、巢湖南特等7家全资子公司,其中,武汉南特(设立于2018年)、南昌鑫一特(设立于2011年)均已停产,南昌鑫一特目前已注销,而设立于2023年的江西新南特至今未投产,设立于2006年的珠海特灵通目前无实际业务,2024年该企业资不抵债,净资产为-1,304.30万元。

即便如此,发行人仍募资扩产,此次计划募资,其中,约2.47亿元用于安徽中特高端精密配件生产基地二期项目,项目拟新建2个生产车间及配套设施,并将新增1条铸件产线及16条压缩机零部件产线本项目完全达产后,预计将新增年产31,500吨压缩机零部件铸件及3,047.12万件压缩机零部件(气缸、曲轴、轴承)精密件的生产能力。

但募投的合理性两次遭到问询,报告期内,公司精密件及铸件,除2024年铸件产能利用率达到了101.71%外,其他各期无论是产能利用率还是产销率均未达到100%。

值得注意的是,2024年末,发行人子公司安徽中特存在多个建设项目累计投入占预算比例接近或超过100%但未转固,“台山基地压缩机零部件加工扩产建设项目”累计投入占预算比例接近100%但仅1,689.47万元转固、剩余 9,111.67万元未转固。

- 南特科技启动新股发行,信息披露存疑2025-11-09

- 海圣医疗曾触发对赌减资回购股份,募投项目与已建项目相似2025-11-06

- 至信股份信息披露数据多处异常,创始股东出资时正在国企任高管2025-11-05

- 祺龙海洋母公司负债居高不下,业务收入高度依赖中海油2025-11-03

- 江天科技曾由国企改制而来,信息披露数据存疑2025-10-30

- 爱舍伦对单一客户销售占比超过70%,原材料数据披露存疑2025-10-23