武汉长进光子技术股份有限公司(下称“长进光子”)将于3月27日迎来科创板IPO上会审核。公司此次计划募资7.8亿元,是2025年2.47亿营收规模的3.2倍。

招股书披露,发行人主要产品掺稀土光纤是特种光纤的重要子类,是激光产业链上游核心光学材料,是各类光纤激光器、光纤放大器、光纤激光雷达的核心元器件,广泛应用于先进制造、光通信、测量传感、医疗健康、科学研究等领域。

“代持成瘾”董事长、财务负责人长期委托他人代持,报告期内一边在华中科大领薪一边参与发行人的经营管理及指导并领取高薪,12项发明专利从华中科大购买7项未应用主营业务,控股股东期初至发行前持股比例下滑10%,实控人李进延发行前持股占比仅17.95%

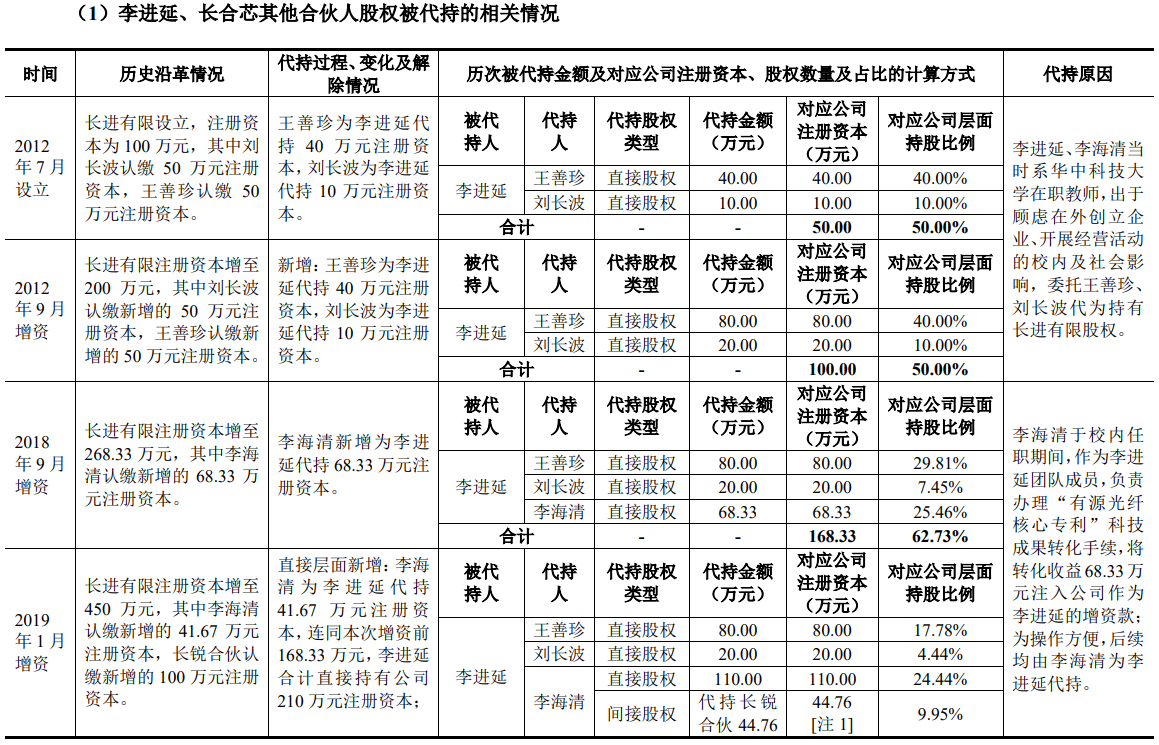

2012年7月,自然人股东王善珍和刘长波设立发行人前身长进有限,注册资本为人民币100.00万元。长进有限设立时存在股权代持,王善珍(李海清配偶的母亲)代李进延持有40%的股权,代李海清持有10%的股权,刘长波代李进延持有10%的股权,公司设立时的实际股权结构如下:

资料显示,李进延、李海清当时系华中科技大学在职教师,出于顾虑在外创立企业、开展经营活动的校内及社会影响,委托王善珍、刘长波代为持有长进有限股权。

需注意的是,在解除过程中又曾形成新的代持,2018年9月,长进有限注册资本增至268.33万元,其中李海清认缴新增的68.33万元注册资本系代李进延持有,而这增资款来源于李进延在华中科大的团队获得的科研成果,彼时,李海清也在该团队中。

2019年3月,为了更隐蔽的代持,李进延由王善珍、李海清、刘长波在公司直接层面的代持解除,转为由李海清统一在长锐合伙间接层面为李进延代持。

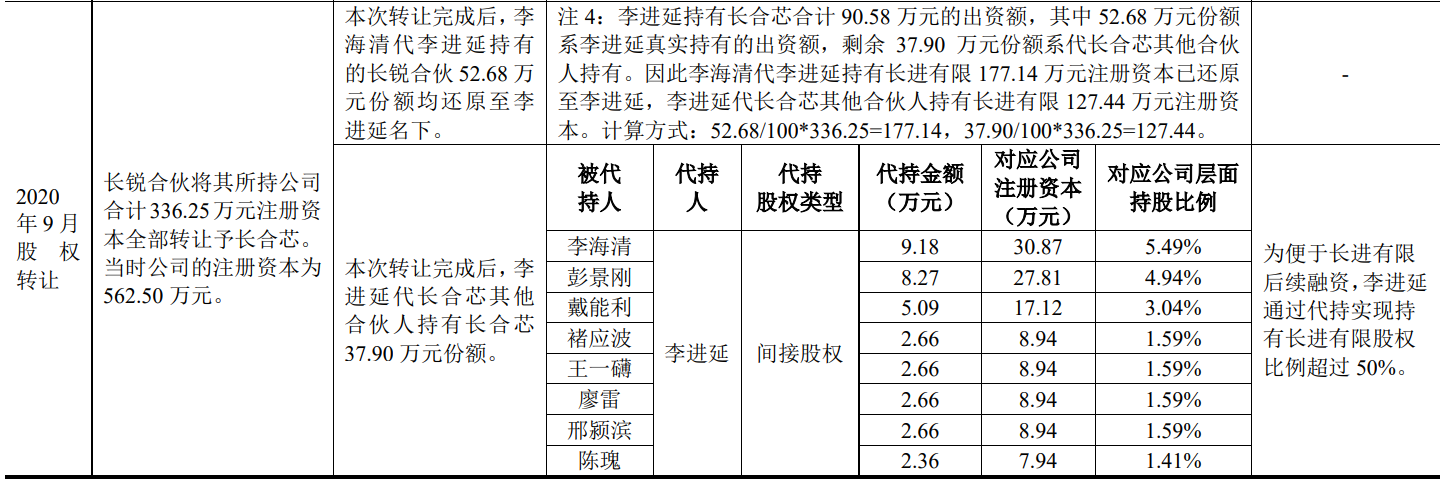

2020年3月,为了后续能顺利获得外部投资者的融资,李海清将上述代持还原给李进延,并与其他长合芯的合伙人将持有股份交由李进延,使其持股比例看起来超过50%。

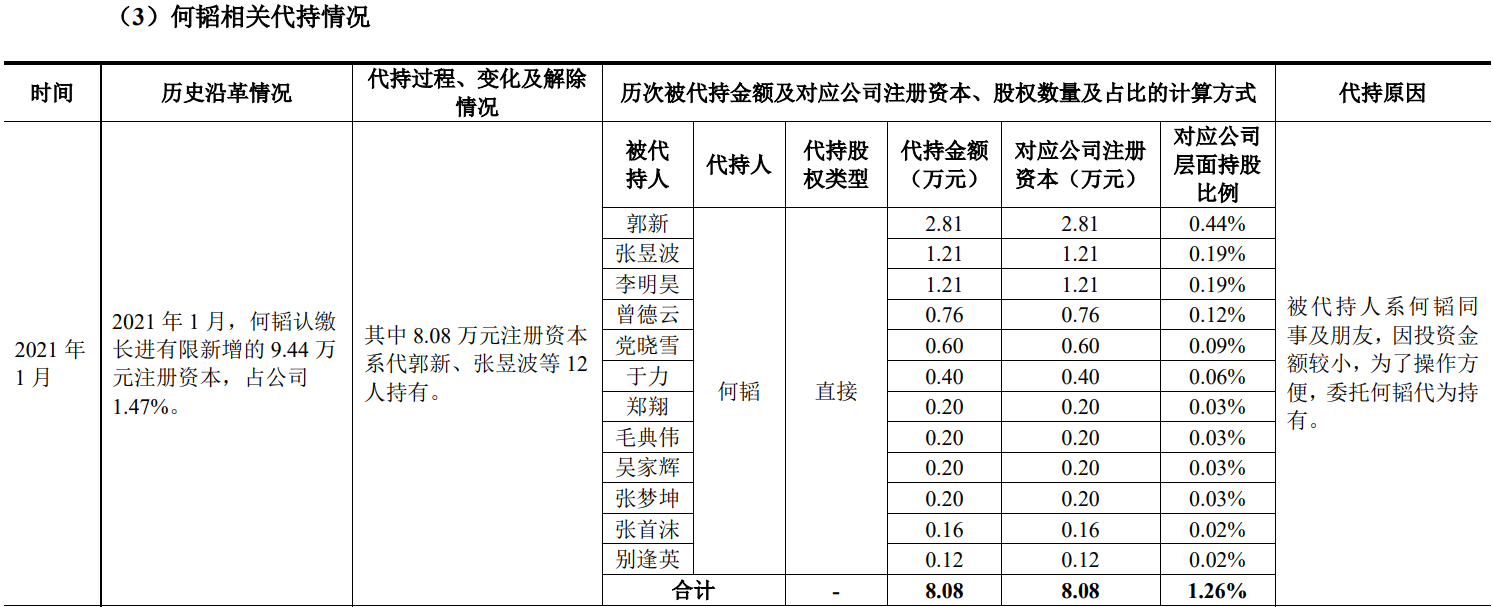

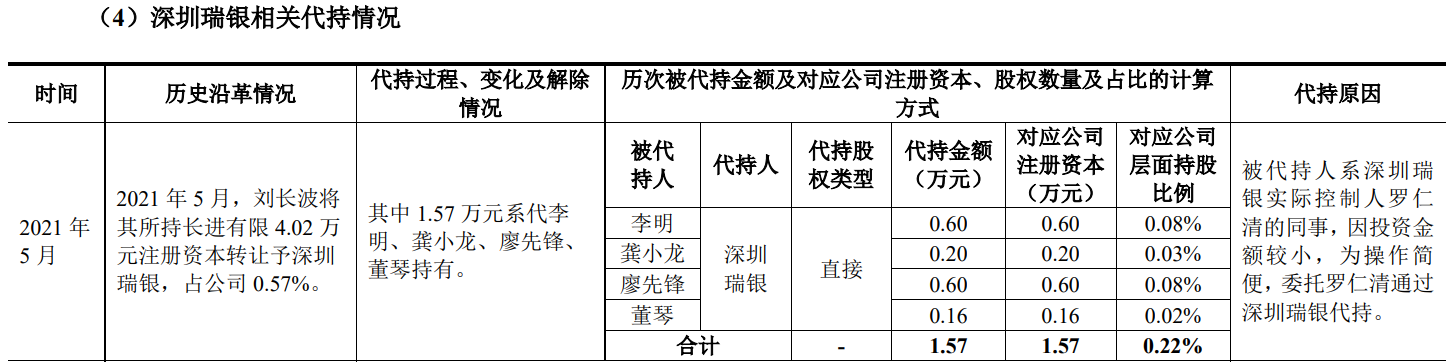

此后在引进外部投资者何韬等13人、深圳瑞银等外部投资者时也存在代持,而代持的理由均是投资金额较小,为了方便操作。

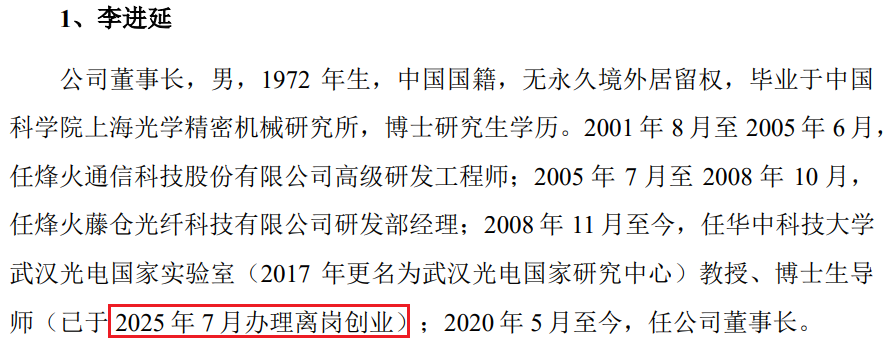

上述所有代持直到2025年5月才完全解除,而李进延、李海清从2020年5月开始在公司履职,分别担任董事长,董事、副总兼财务负责人,直到2025年7月李进延才从华中科大离岗创业,但仍保留其在华中科大人事关系。李海清于2025年7月从华中科技大学离职。2025年8月,发行人上市申请获受理。

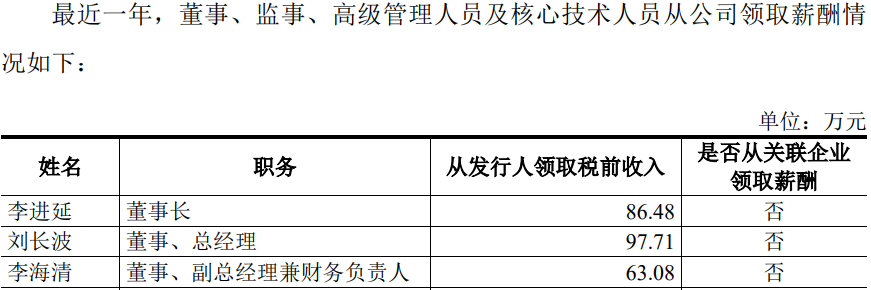

招股书显示,报告期内,发行人存在兼职人员李进延、李海清、邢颍滨、彭景刚,上述人员系华中科技大学教职工,在华中科技大学任职及领取报酬,同时,在发行人担任经营管理、研发、财务和顾问工作,在发行人处领取高薪。截至招股书签署日,上述四人均通过长合芯间接持有发行人股份。

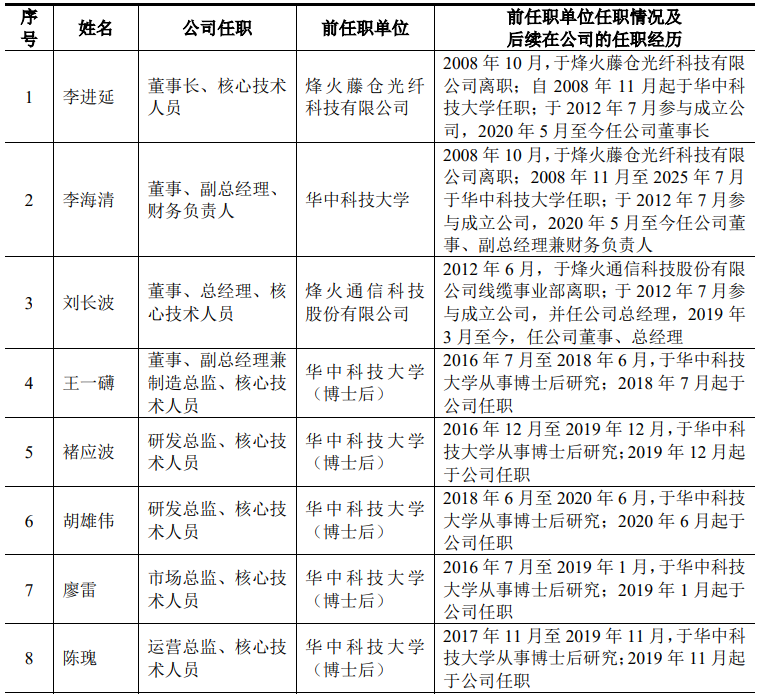

招股书显示,李进延还为发行人的核心技术人员,而其他核心技术人员除刘长波,王一礴、褚应波、徐中巍、胡雄伟等核心技术人员均为华中科技大学博士毕业生,在校期间即跟随李进延从事研究。

发行人早期的技术发明也来源于华中科大,2017年,公司受让了华中科技大学的6项发明专利,其中4项涉及特种光 纤的设计原理、基本生产工艺及测试方法,为早期技术形成提供了重要的理论依 据与可行性验证。

为推进技术成果的产业化转化,公司引入前述华中科技大学6项发明专利的核心发明人,围绕量产目标与市场需求,对原有技术路径进行深入开发与持续优化。最终具备了低功率掺镱光纤量产能力,掌握了团簇抑制、光子暗化抑制等产业化技术。

2025年,发行人再次从华中科大购买6项发明专利,但包括2017年的一项发明专利一起,共7项发明专利目前尚未应用于主营业务。

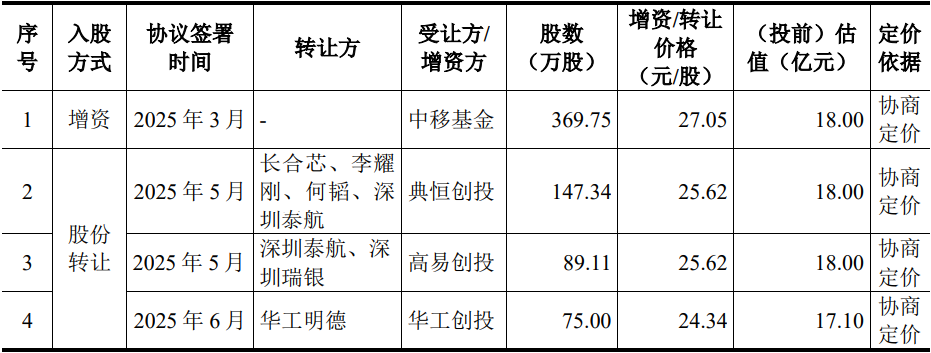

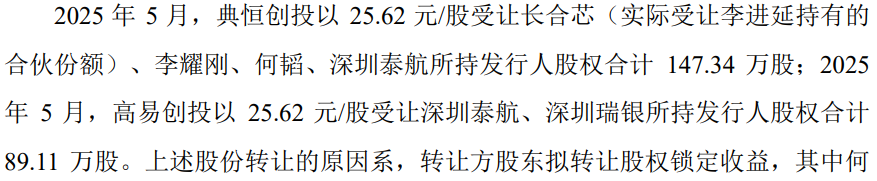

报告期内的2024年2月、2025年5月,实控人李进延通过长合芯间接减持了部分股权进行了套现,同时在最近一年其他股东也发生股权变化,而华工创投受让化工明德与其他同期股转价格存在差异,投前估值明显小于其他。

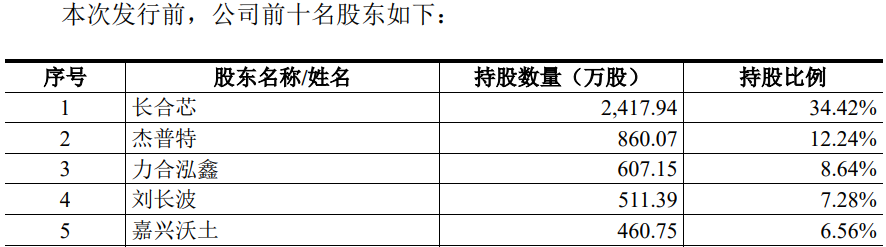

公司控股股东由报告期初持股44.44%股权下滑至发行前的34.42%的股权,稀释了10%的股权,李进延为长合芯、致远一号与致远二号执行事务合伙人,通过长合芯、致远一号与致远二号间接持有公司17.95%的股权,但其作为上述三家持股平台的执行事务合伙人,可控制公司35.84%的表决权。

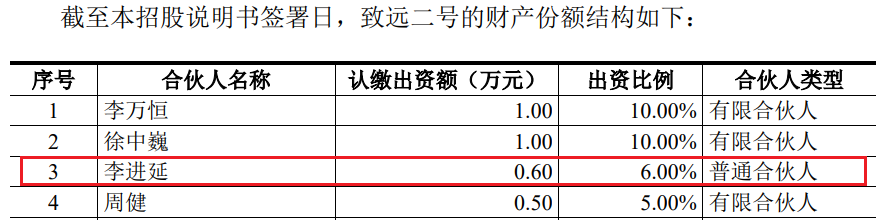

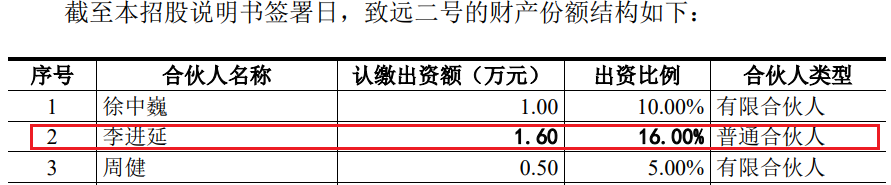

不过,根据首次申报稿,李进延持有致远二号的出资比例仅6%,李进延作为执行事务合伙人能否有效控制其持有发行人的表决权引发监管层的担忧并提出重点问询。

奇怪的是,此次上会稿显示,李进延持有致远二号的财产份额增加至16%,而李万恒离奇消失在致远二号的合伙人名单中。而两次披露之间,并未披露该平台股份变动。

此外,为增强公司实际控制权的稳定性,2022年8月公司实际控制人李进延与公司董事、总经理刘长波签署《一致行动协议》,根据刘长波持股7.28%,合计控制公司43.12%的表决权。

第二股东杰普特同为前大五客户,双方关联交易披露的数据不一,向杰普特销售价格低于第三方对其销售毛利率期末较期初下滑21个百分点,前五客户销售出现波动多家主要客户具备掺稀土光纤的自产、自供,掺铒光纤业务高度依赖客户A对其销售占比达95%、该业务技术成果还归客户A,向两家大客户关联方采购

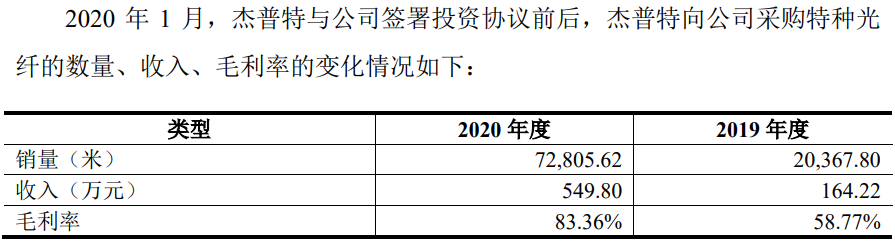

公司股权结构显示,第二股东为深圳市杰普特光电股份有限公司(简称“杰普特”),持股占比12.24%,发行人与杰普特于2019年下半年开始协商投资事宜,于2020年1月签署投资协议,并于2020年5月完成工商变更登记。

而双方的业务合作也始于2019年,2019年10月发行人进入其供应商体系,实现批量销售。刚开始双方的交易并不大,公司称,随着合作持续加深与购销规模持续扩大,双方于2021年4月签订《采购合作协议》。

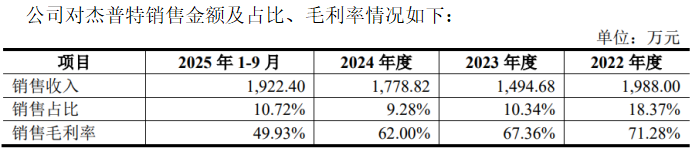

报告期内,公司对关联方杰普特的销售收入分别为1,494.68万元、1,778.82 万元、2,364.14万元,销售额逐年攀升,占当期营业收入比例分别为10.34%、9.28%、9.58%。公司与杰普特发生关联交易的原因系杰普特存在核心原材料特种光纤。同时,报告期内,公司还向其进行少量的采购。

不过,杰普特在2024年的年报中显示,其对公司的采购数据为1,875.68万元,也上一期即2023年发生额为1,556.86万元,分别出现了96.86万元、62.18万元的差异。

在可预见的未来,发行人将对杰普特持续存在一定规模的关联销售。若关联交易未能有效履行公司相关决策程序,或未能严格按照公允价格执行,可能会对公司的正常生产经营活动产生影响,进而损害公司和非关联股东的利益。

报告期内,公司向杰普特销售的大部分产品单价低于无关联第三方,主要系相关产品以杰普特为主要客户,向杰普特销售额占该产品销售总额的比例超过80%,其他客户多为零星采购,因此对杰普特销售单价较低。

不过,公司向杰普特与无关联第三方销售同一产品单价比较已申请豁免信息披露。近三年,公司对杰普特销售毛利率呈下降趋势,期末较期初下降了21个百分点,主要系光纤激光器市场竞争加剧,杰普特存在降本需求,公司对杰普特的整体销售价格下降所致。

人事方面,吴检柯为杰普特副总经理兼董事会秘书,2024年4月至今任发行人董事。

报告期各期,公司对前五大客户销售合计金额分别为1.19亿元、1.40亿元和1.63亿元,占比分别为82.26%、73.19%、66.20%;各期前四大客户均为锐科激光、创鑫激光、杰普特、客户A,但交易额存在一定变动,2025年,对客户A、锐科激光均出现了明显的下滑。

值得注意的是,主要客户中,锐科激光、创鑫激光、长飞光坊(长飞光纤子公司)均具备自产掺稀土光纤的能力,上述客户自产的掺镱光纤与发行人同类产品均应用于光纤激光器,并最终应用于先进制造领域,用途相同。

而创鑫激光、锐科激光、长飞光坊具备自供能力后,其发行人的采购均出现了波动,锐科激光、长飞光坊在2025年更是出现了明显的下滑。

报告期内,公司主要向客户A销售光通信领域的超宽带L波段掺铒光纤(EXL-120),报告期各期销售金额分别为1,659.88万元、4,233.73万元和3,288.60万元,占发行人向客户A销售金额的比例分别为99.00%、92.81%和97.57%,掺铒光纤业务收入高度依赖客户A。

需注意的是,发行人向客户A销售的超宽带L波段掺铒光纤,系客户A委托华中科技大学研发并委托发行人量产,技术成果归属于客户A。

报告期各期,公司主要原材料采购金额分别为4,235.93万元、4,027.41万元和5,306.17万元,其中石英管材、光纤涂料合计占比达到80%-90%,公司供应商较为集中,对前五大供应商采购占比分别为82.80%、72.31%和83.54%。

公司石英管材的主要供应商包括长飞石英、苏州盛吉和安徽盛基,其中苏州盛吉和安徽盛基为境外厂商的授权代理商;光纤涂料的主要供应商为湖北吉佳力、舒权贸易和国产厂商武汉镱得飞,其中湖北吉佳力为公司采购境外光纤涂料的进口服务商,舒权贸易为境外厂商的境内销售公司;稀土及化学品的主要供应商为国产厂商湖南稀土院。

上述供应商中,安徽盛基设立于2024年8月,当年便成为了发行人第二供应商,供应商武汉创鑫和长飞石英为发行人大客户的关联方,其中,前者为大客户创鑫激光的子公司,后者与主要客户长飞光坊为兄弟单位,同为长飞光纤的子公司。

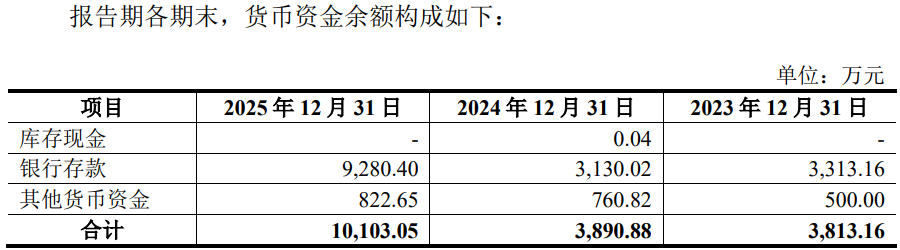

2025年存贷双高该年度存款金额同比增加了近2倍同时突然陡增9,200多万贷款,2025年应收账款增速达51%远高于同期营收增速的29%,收入规模同行中垫底、毛利率高于同行超15个百分点净利率接近40%,原材料采耗存不匹配2025年存1,900多万的原材料缺口,募资7.8亿元约当前营收规模的3倍,募资新增3倍产能否消化?

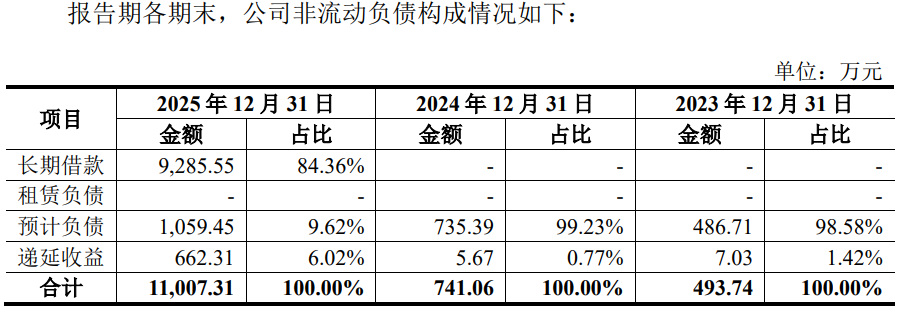

值得注意的是,发行人2025年出现了存贷双高。数据显示,2025年,发行人银行存款为9,280.40万元,较2024年增加了近两倍,同时,该年度出现长期借款达9,285.55万元,2023年、2024年长期借款均为0。

公司表示,2025年末公司长期借款余额为9,285.55万元,主要系为推进“特种光纤生产基地及研发中心”项目建设所申请的固定资产贷款,以及为匹配业务规模扩张、保障运营稳健性而新增的流动资金借款。

市场人士认为,“存贷双高”本身是一种财务现象,并不必然等同于财务造假,但常被视为关键的财务风险预警指标。

报告期各期末,公司的应收账款余额分别为5,911.49 万元、7,760.37万元、11,719.51万元,分别同比增长31.28%、51.02%,同期营业收入同比增长分别为32.58%、28.79%,其中,2025年应收增速高于同期营收增速22个百分点。

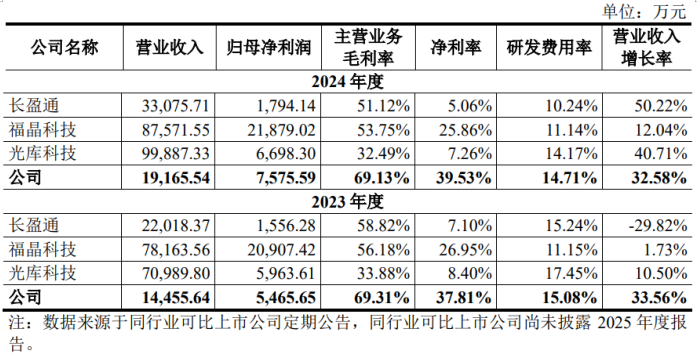

报告期内,发行人营业收入虽呈现逐年增长,但相比于同行,营收规模处于垫底位置,2024年1.92亿元的营收规模与规模较小的长盈通的3.31亿元还存在一定差距。

不过,发行人毛利率畸高。报告期内,公司主营业务毛利率分别为69.31%、69.13%、65.06%,出现了下滑但整体处于较高水平,同行可对比公司中,2023年,高于较高的长盈通10个百分点,2024年,高于福晶科技15个百分点。

报告期内,发行人的净利率分别高达37.81%、39.53%和38.75%,接近40%,2023年,同行中最高的福晶科技26.95%,小于发行人约11个百分点,2024年同行中福晶科技下降至25.86%,小于发行人13多个百分点。

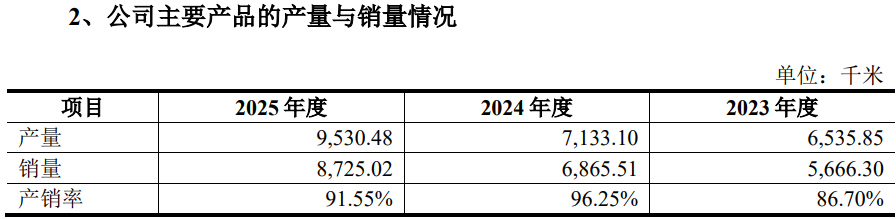

招股书显示,公司此次募资7.8亿元,6.8亿元元用于“高性能特种光纤生产基地及研发中心”,1亿元用于补充流动资金,募投项目完全达产后将形成年产特种光纤38,500公里的生产能力,而2025年公司实际产量仅为9,530.48公里,新增形成年产量为当前的4倍,同时销量为8,725.02万元,明显小于该年度的产量,这“大跃进”的拓产能消化吗?

(文中图源招股书、问询函、杰普特年报数据)

- 长进光子2025年出现存贷双高,募资规模是营收规模的3倍2026-03-26

- 红板科技即将启动新股申购,聚焦印制线路板的中高端制造2026-03-23

- 杰理科技2025年业绩出现明显下滑,出现销售人员“倒货”2026-03-20

- 嘉德利曾卷入受贿案,对单一供应商采购占比超80%2026-03-11

- 信胜科技客户未回函收入1.6亿,分红7,300万后又募资5,000万“补流”2026-03-10

- 朗信电气信息披露存疑,关联交易超30%最新业绩增长无力2026-03-09