近日,电科蓝天披露了招股意向书,计划公开发行1.74亿股,拟募集资金15亿元用于宇航电源系统产业化(一期)建设项目,公司将于1月30日进行新股申购。

据招股书,电科蓝天主要从事电能源产品及系统的研发、生产、销售及服务,拥有发电、储能、控制和系统集成全套解决方案,产品应用领域实现深海(水下1公里)至深空(距地球2.25亿公里)广泛覆盖。2024年,公司实现收入31.27亿元,较2023年出现了11.27%的下滑,2025年前三季度,公司实现收入17.08亿元,同比增长6%。

曾利失效5年的评估报告作为增资入股的价值依据,母公司原党组成员、副总何文忠受贿2.89亿元被判死缓,报告期内出现了军队采购违规被叫停一年等8起行政处罚,因拖欠供应商货款被诉支付欠款1,900多万,报告期内两次分红2.35亿元现金流承压两期净流出12亿

公司前身为天津蓝天电源公司(简称“蓝天电源”),设立于1992年10月,由中国电子科技集团有限公司十八所(简称“十八所”)组织成立的全民所有制企业。

2014年,蓝天电源改制为有限责任公司蓝天有限,注册资本为20,000.00万元,十八所持有蓝天有限100%股权。2014年7月,蓝天有限吸收合并子公司蓝天高科,十八所将原持有的蓝天高科9.91%股权折计373.28万元转为对公司增资,注册资本增加至20,373.28万元。

不过,在此次增资中存在瑕疵。增资的定价依据为2009年由北京岳华德威资产评估有限公司出具的评估报告,报告已过有效期,不能真实反映该等股权的价值,而直到2022年十八所才对出资差额进行补足。

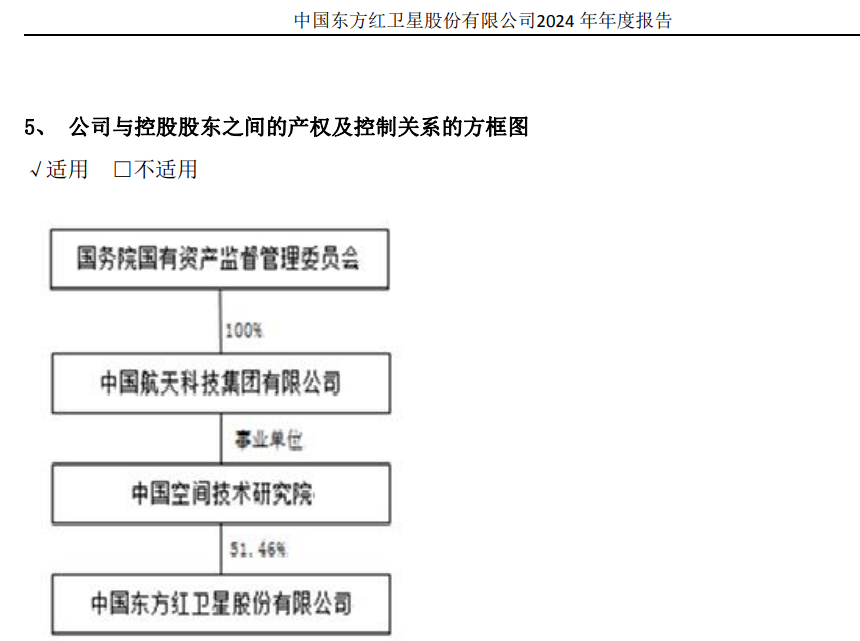

2017年10月,十八所将持有的发行人100%股权无偿划转至其母公司中国电子科技集团有限公司(简称“中国电科”),2022年5月,发行人实施混合所有制改革,中国电科又将持有的发行人15%股权无偿划转给十八所。

2022年12月,发行人整体变更股份有限公司。截至招股书签署日,中国电科直接持有公司48.97%的股份,通过十八所、中电科投资间接持有公司19.50%的股份,此外通过十八所的一致行动人景鸿瑞和、景源瑞和间接控制公司16.03%股份对应的表决权,因此中国电科合计控制公司84.50%的表决权,为公司控股股东、实际控制人。

招股书显示,公司的高层人员中,除副总经理宋雪之外,包括党委书记、董事长郑宏宇,董事、总经理、党委副书记朱立宏在内的(独立董事除外)管理团队均来自中国电科或十八所及中电科下属其他研究所。核心技术人员中,除周江外,其他4人均来自十八所。

报告期内,母公司中国电科中,出现了一起高管贪腐丑闻。

2025年7月,河北省张家口市中级人民法院一审公开宣判中国电子科技集团有限公司原党组成员、副总经理何文忠受贿案,对被告人何文忠以受贿罪判处死刑,缓期二年执行,剥夺政治权利终身,并处没收个人全部财产。

据中央纪委国家监委网站,2024年4月,何文忠涉嫌严重违纪违法被中央纪委国家监委纪律审查和监察调查,经审理查明:2006年至2023年,被告人何文忠利用担任中国电子科技集团公司第十一研究所所长助理、副所长、所长,中国电子科技集团有限公司总工程师、战略规划部主任职务上的便利,为有关单位和个人在供应产品、获取货款等事项上提供帮助,单独或者伙同他人非法收受上述单位和个人给予的财物,以及在经济往来中,违反国家规定,收受回扣归个人所有,共计折合人民币2.89亿余元。

招股书显示,十一所为发行人的关联客户,报告期累计对其销售1,853.12万元。公司董事应明炯曾于1989年7月至2021年9月,历任中国电子科技集团公司第十一研究所干部、副主任、主任、副所长。

经营方面,报告期内,发行人出现了8起行政处罚。

2024年9月25,发行人收到联勤保障部队战勤部采购计划处出具的《军队采购违规处理决定书》(联采罚〔2024〕1757号),因发行人在2022年新能源器材项目采购活动中存在违规情形,发行人自2023年9月27日起1年内禁止参加军队采购活动。

同时,报告期内,发行人子公司蓝天太阳出现了1起因申报的商品编号与实际商品编号不符被海关处罚5,000元;在消防检查时子公司因消防设施、器材、消防安全标志配置、设置不符合标准被消防部门对蓝天特电、研究院公司、空间电源分别处罚1.25万元、2万元和1.24万元。

另外,研究院公司及津川(天津)环保电子出现了5起税务处罚,共处罚3,400元。

2024年2月,发行人独立董事舒知堂曾因其曾任独立董事的公司蓝山科技违法违规行为收到中国证监会北京监管局的警示函。

报告期内,发行人子公司涉标的金额超过500万元的诉讼。2025年8月19日,环晟光伏(江苏)有限公司向河北省沧县人民法院提起诉讼,请求蓝天太阳向其支付剩余货款1,927.49万元及利息,最终双方达成调解。

上市前的报告期内,发行人分别于2023年9月和2024年9月进行了两次分红,累计金额23,475.80万元。

不过,发行人资金压力较大,报告期内2023年和2025年上半年均净流出,经营活动产生的现金流净额分别为-56,951.83万元、-63,243.02万元。

占比超50%收入来自于关联销售十八所为其代销,对关联方的采购攀升至47%,2024年对天津恒电收入较中国卫星披露的多处6,100多万,2024年对行业协会的销售数据招股书和问询函披露不一致,与第一客户航天科技下属企业共同投资设立联营公司报告期内4家非关联方大客户及下属单位出现高管贪腐被查被判,与大供应商乾照光电披露的数据“打架”

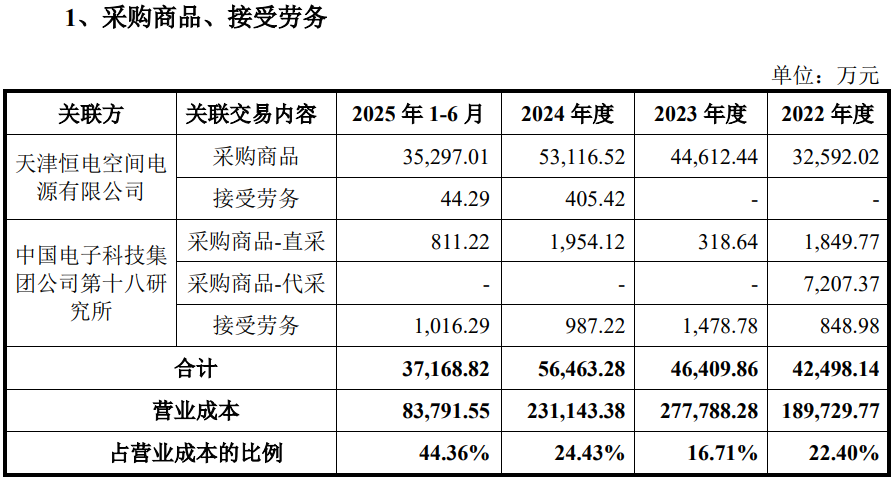

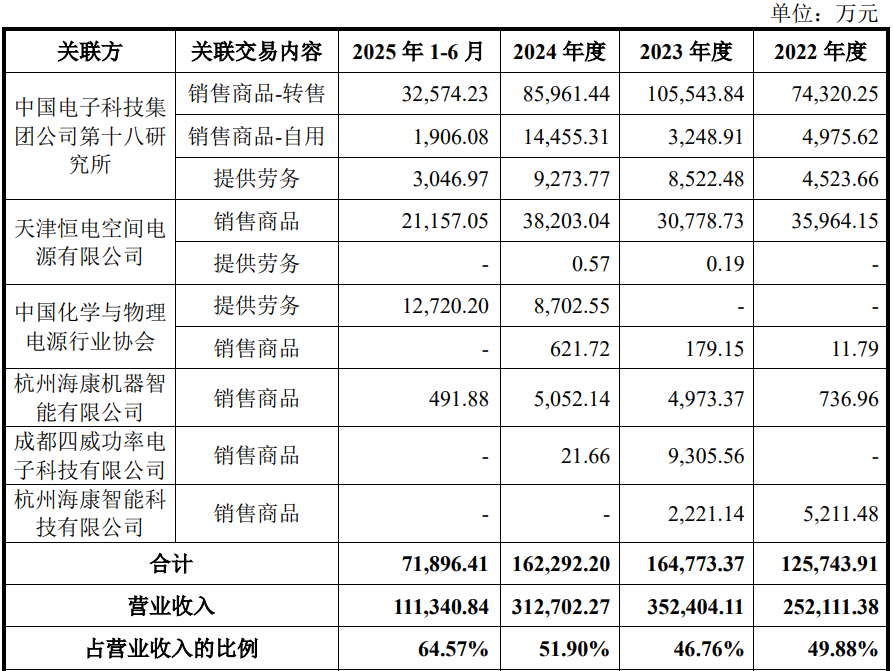

报告期内,发行人关联销售的金额分别为128,273.64万元、167,476.16万元、165,079.88万元和72,203.61万元,占营业收入的比重分别为50.88%、47.52%、52.79%和64.85%。

同时,报告期内,发行人关联采购的金额分别为50,408.06万元、50,498.48万元、63,571.65万元和39,927.13万元,占营业成本的比重分别为26.57%、18.18%、27.50%和47.65%。

而对关联方十八所和天津恒电既是发行人的销售主力又是采购主力。

十八所为发行人的股东第二大股东,持股占比15%,关联销售中,十八所代售所占比例较大。报告期各期,十八所向发行人采购并代为销售的金额分别为74,320.25万元、105,543.84万元、85,961.44万元和32,574.23万元,占关联销售总额比例分别为57.46%、63.02%、52.07%和45.11%。

报告告期内,发行人向十八所采购的金额分别为9,906.12万元、1,797.42 万元和2,941.34万元和1,827.51万元,占关联采购总额的比例分别为 19.68%、3.56%、4.63%和4.58%。

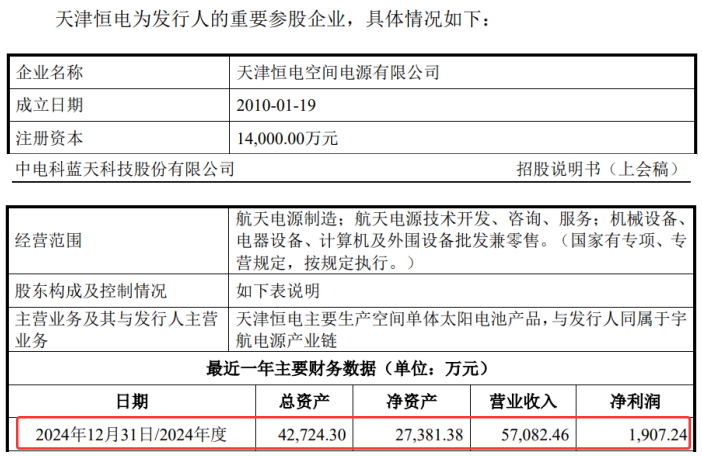

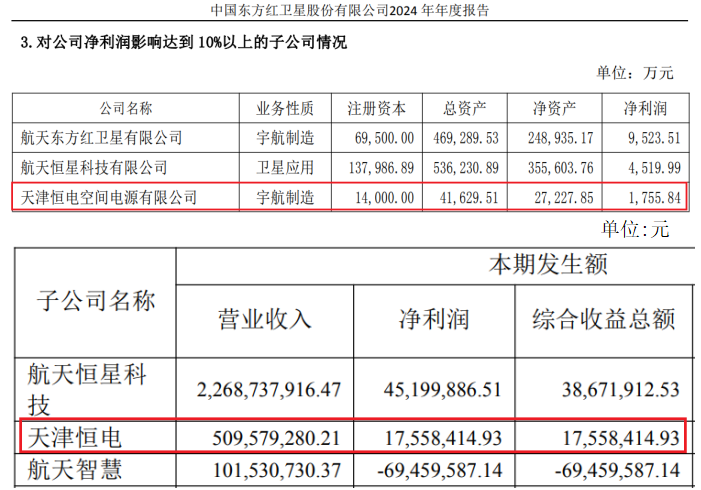

天津恒电为发行人的重要参股企业,发行人、中国卫星并各持有天津恒电 50%股权,中国卫星拥有董事会多数席位并将天津恒电纳入财务报表合并范围。

报告期内,发行人向天津恒电销售的金额分别为35,964.15万元、30,778.92万元、38,203.61万元和21,157.05万元,占关联销售总额的比例分别为 28.36%、18.38%、23.14%和29.30%。

同期,发行人向天津恒电采购的金额分别为37,642.59万元、44,612.44 万元、53,521.94万元和35,297.01万元,占关联采购总额比例分别为74.77%、88.34%、84.19%和88.40%,采购主要内容为空间单体太阳电池。

报告期各期末,公司持有天津恒电50%股权,对天津恒电的长期股权投资账面价值分别为11,601.08万元、11,704.79万元、11,932.92万元和14,101.95 万元。2024年,其实现收入57,082.46万元、净利润为1,907.24万元。

而据中国卫星2024年年报显示,该年度天津恒电实现收入为50,957.93万元,净利润为1,755.84万元,发行人披露的收入较其多出6,124.53万元、净利润较其多出151.40万元。

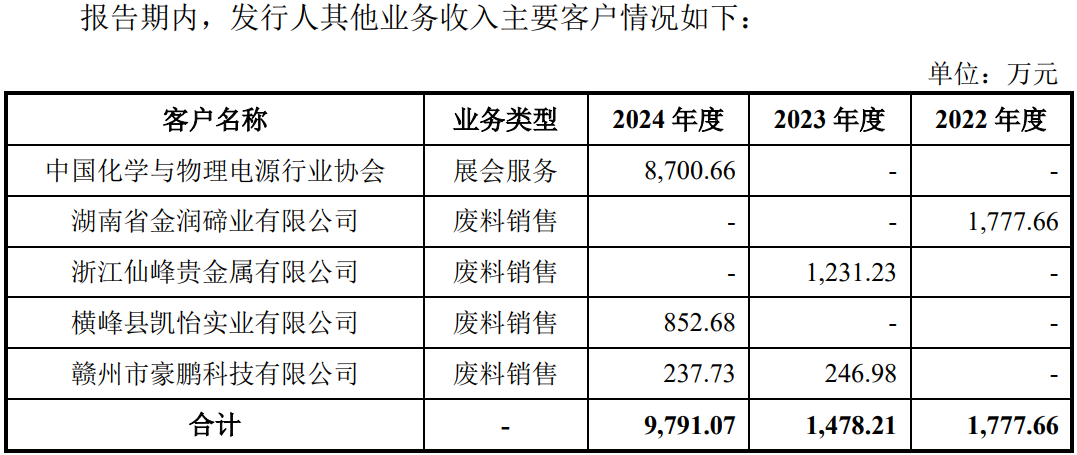

同时,公司在披露对关联方中国化学与物理电源行业协会在招股书和问询函也出现了“打架”。

资料显示,中国化学与物理电源行业协会成立于1989年12月,是由电池行业相关企事业单位自愿结成的全国性、行业性社会团体,是非营利性社会组织。目前,发行人为该协会理事长单位,发行人董事长郑宏宇担任该协会的理事长和法人代表。

招股书显示,发行人向中国化学与物理电源行业协会的销售主要集中在2024年和2025年上半年,两期对应的销售金额分别为9,324.27万元和 12,720.20万元,2025年上半年,该协会跃升成第二客户。公司称,发行人2024年、2025年承办了协会组织的16届、17届展会,为其提供了展会服务。

但在首次问询函中显示,2024年,对协会销售金额为8,700.66万元,与上述相差了623.61万元,业务类型同样是展会服务。

对比差异,是招股书中披露该年度还存在向其销售了621.72万元商品,但未披露销售商品的具体内容。

众所周知,行业协会本身通常不以营利为目的,其主要职能是服务、协调、自律和代表行业利益,因此行业协会一般不会直接进行商业性质的采购活动。

报告期内,公司向前五大客户销售金额分别为192,702.49万元、271,483.81万元、219,624.68万元和90,774.67万元,占当期营业收入的比例分别为76.44%、77.04%、70.23%和81.53%。

其中,报告期各期,发行人对第一大客户航天科技集团的销售金额分别为114,949.16 万元,151,902.87万元、136,461.80万元、59,425.52万元,占当期营业收入的比例分别为45.59%、43.10%、43.64%和53.37%。

同时,航天科技集团也为发行人第一供应商,对其采购金额分别为43,220.88万元、49,658.06万元、58,367.71万元和37,954.03万元,占比分别为23.72%、19.31%、26.40%和34.04%。

据中国卫星2024年年报,中国卫星系航天科技的下属企业,那么天津恒电自然也是航天科技的下属企业,发行人与航天科技的交易是否应比照关联交易?

招股书披露,发行人其他前五客户主要包括发行人控股股东中国电科集团、中国科学院、国家电投集团、中国能源建设集团、中国节能环保集团、国家能源投资集团、中国大唐集团及上述下属单位、关联方中国化学与物理电源行业协会、上海格思航天科技、大同市晟能新能源等。

报告期内,公司向前五大供应商采购金额占当期采购金额的比例分别为57.19%、44.95%、44.40%和54.01%。

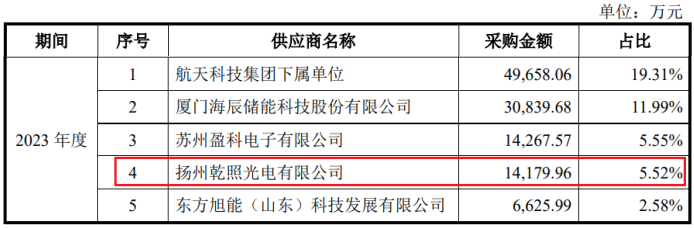

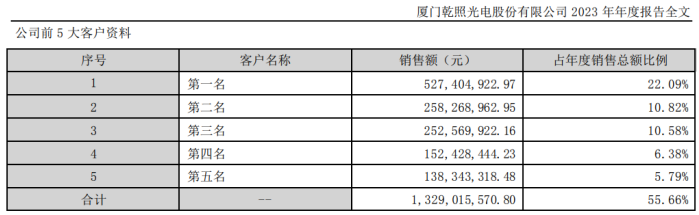

除航天科技外,发行人其他前五供应商主要包括中国电科及下属单位、海辰储能、中国科学院及下属单位、鑫耀半导体、乾照光电、上海宇集动力、盈科电子、力神电池等。

招股书显示,乾照光电全资子公司扬州乾照光电为发行人2023年第四供应商,对其采购金额为14,179.96万元,但乾照光电的前五客户销售中并无这数据,其第四、第五客户销售额分别为15,242.84万元、13,834.33万元。

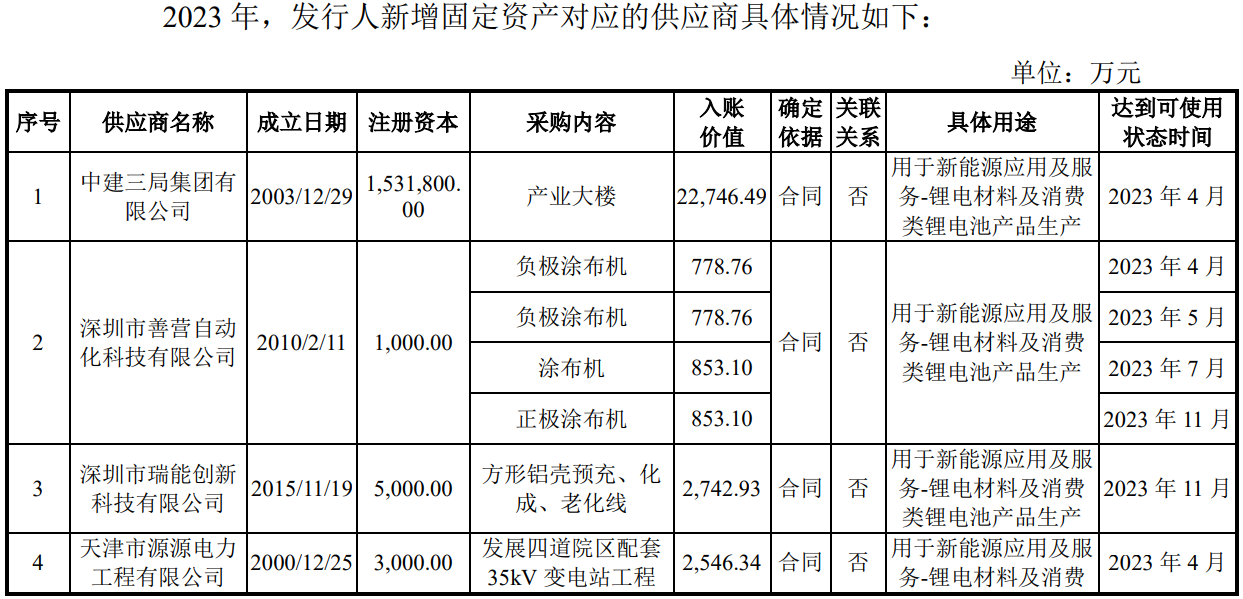

问询函显示,2022年-2023年,发行人新增固定资产金额分别为6,182.39万元、52,960.82万元、6,117.22万元,2023年新增较多,2023年,中建三局集团有限公司为新增固定资产对应的最大供应商,其为公司产业大楼的重要工程商。

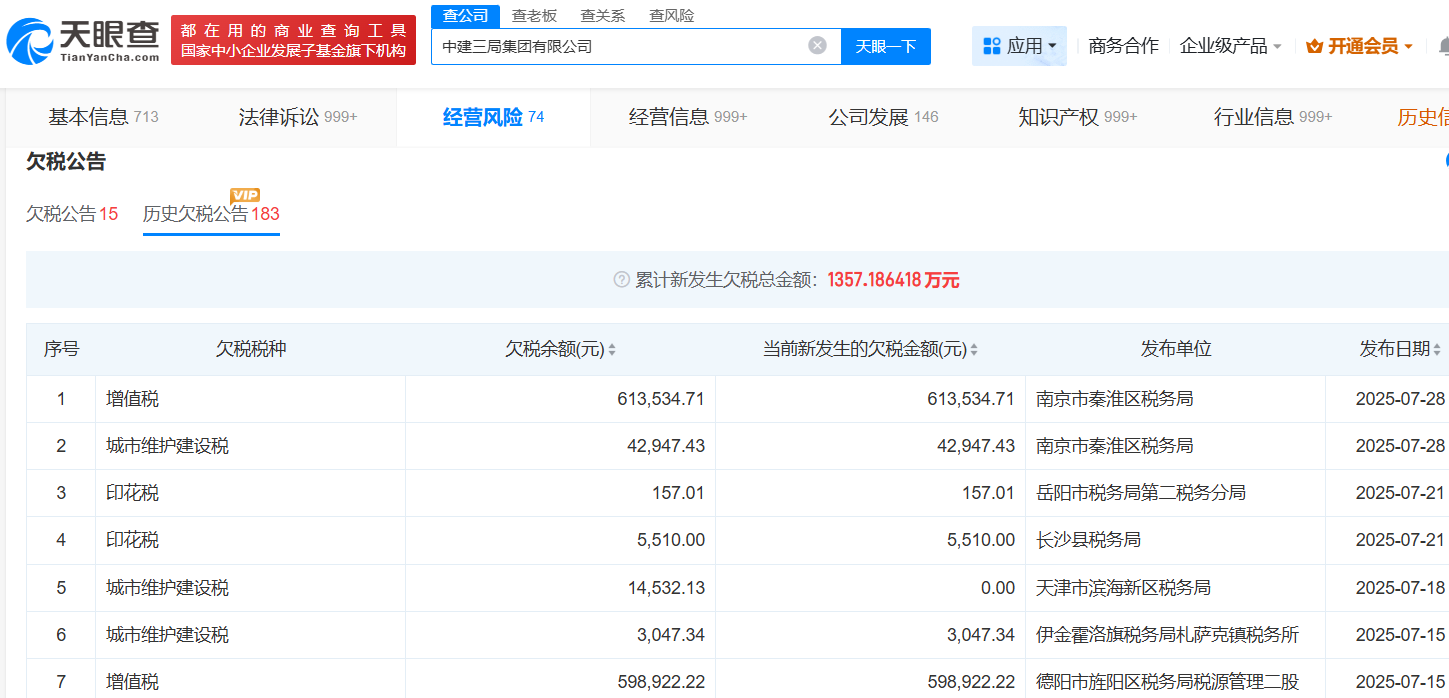

天眼查显示,中建三局涉及诉讼纠纷上万起,其中75%以上案件作为被告涉案总额39.98亿元,作为被执行人近200次,被执行总额约6.09亿元,同时,其拖欠税款1,357.19万元。

应收账款余额占收入的比例不断攀升至74%2025年6月末坏账准备飙升至2.76亿元,销售、管理和研发费用率均低于同行均值,2024年收入同比下滑11%净利润却同比增长78%,2024年主营业务收入结构发生较大变化新能源应用产品销量及收入出现腰斩,2025年业绩疲软收入和利润几无增长

报告期各期末,公司应收账款余额分别为123,243.55万元、211,494.24万元、232,061.50万元和274,018.43万元,占各期营业收入的比例分别为48.88%、60.01%、74.21%和246.11%。

伴随着发行人应收账款规模的增加,出现坏账的风险也不断加大。公司的坏账准备由期初的0.91亿元飙升至期末的2.76亿元,增加了2倍多。

报告期内,公司的销售、管理和研发投入占比均低于同行的平均值。

报告期各期,公司的销售费用率分别为1.88%、2.04%、2.05%和2.47%,低于同行的平均水平,可比公司销售费用率均值分别为2.80%、2.87%、3.12%和3.03%。

报告期各期,公司的管理费用率分别为5.72%、4.41%、4.87%和6.21%,可比公司管理费用率均值分别为5.21%、5.69%、6.98%和7.21%。

报告期各期,公司的研发费用率分别为6.46%、6.52%、6.40%和 7.44%,整体低于可比上市公司均值,报告期各期可比上市公司研发费用率均值分别为 6.21%、6.14%、6.81%和5.48%。

报告期内,发行人归属母公司股东净利润分别为20,751.44万元、18,992.58万元、33,722.26万元和6,528.19万元。2024年营业收入同比缩减了39,701.84万元,同比下降了11.27%,但净利润逆势增长了77.55%。

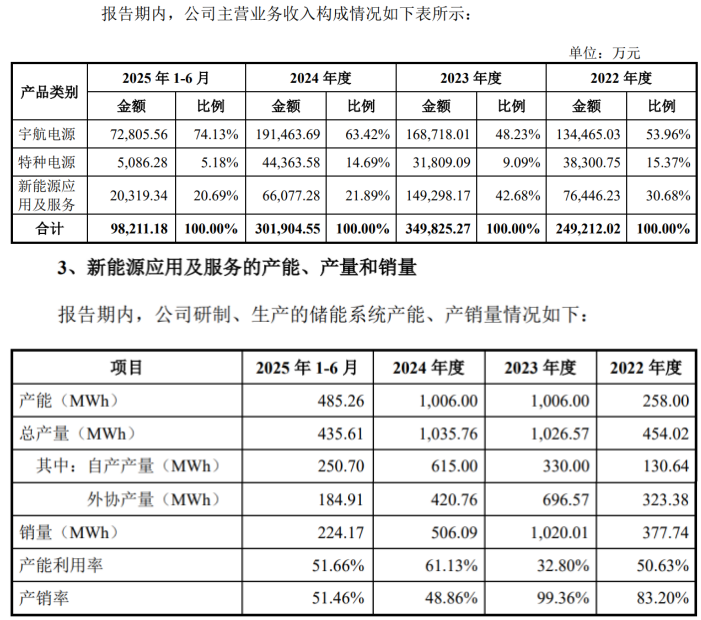

2024年收入的下滑主要是新能源应用及服务的收入出现了快速的下滑,该业务当期收入为6.61亿元,较2023年14.93亿元下滑了55.73%,占整个收入的比例由2023年的42.68%下滑至2024年的21.89%,该产品当期销量也出现了腰斩。

根据目前的经营状况和市场环境,发行人预计2025年收入在313,800.00万元至343,500.00万元区间,变动幅度在0.35%至9.85%之间,归属于母公司所有者的净利润变动区间在-3.18%至 6.81%。

(文中图源招股书、问询函、中央纪委官网、中国卫星年报和天眼查)

- 电科蓝天业务依赖关联方,招股书数据与客商数据“打架”2026-01-26

- 惠康科技2025年业绩下滑,大股东减持加分红套现6.5亿2026-01-21

- 埃泰克实控人上市前已套现近2亿,关联方销售占比超50%2026-01-19

- 联讯仪器曾被实控人原东家起诉,报告期两期亏损9,300万2026-01-13

- 高特电子以股权绑定大客户,盈利能力不及同行2026-01-12

- 邦泽创科业绩增长“一枝独秀”,美、日为重要的境外市场2026-01-06