乔路铭科技股份有限公司(以下简称“乔路铭”)的首发申请将于3月5日接受审议,公司计划募集资金6.58亿元,拟在北交所上市。

乔路铭主要从事汽车内外饰件研发、生产和销售,主要产品涵盖汽车内饰件、外饰件及配套模具。公司业绩高度依赖比亚迪和吉利汽车,90%以上的收入来自于该两家企业。

中国好父亲共出资8,500多万资助实控人创业,携对赌引“金主”(如上市不利又不回购瑞安工业股份是否导致国有资产流失?),实控人将其控制的宁波双慎(原成都双胜)的汽车零部件业务以9,782.26 万元转让给发行人,成都双胜为发行人提供高额的借款、配合发行人通过转贷获取银行贷款,涉嫌隐瞒与成都双胜的关联交易被处罚,未经董事会审议发行人又斥资7,200多万收购重庆坤钰等6家公司的资产

2018年4月,黄胜全设立浙江浩博汽车零部件有限公司(乔路铭前身),公司系黄胜全由其父提供资金5,000万元资助成立的企业,并安排其外甥陈剑翰、外甥女黄蔡榆代为持有公司全部股权。

2021年1月,黄胜全指定胞姐黄圣雪、黄莉芳代持公司全部股权;2021年11月,黄圣雪、黄莉芳分别将其所持有的乔路铭有限90%、10%的股权转让予黄胜全,解除代持。

在创立乔路铭有限前,黄胜全主要在父亲黄修业、哥哥黄圣安及姐姐黄圣雪的配偶陈崇靖共同创立的铭博股份销售部门任职,掌握了一定的客户资源后,于2013年创办了成都双胜,计划开拓汽车内外饰系统部件的生产及销售业务。

随着成都双胜汽车内外饰系统部件业务规模的逐步扩大,黄胜全计划将相关业务总部转移回温州瑞安,于是决定设立乔路铭有限,用于承接成都双胜的汽车内外饰系统部件业务,并由其父亲黄修业提供资金支持。

值得一提的是,自黄胜全创业起,黄修业合计出资8,598.00万元资助黄胜全成立乔路铭、成都双胜、宁波鑫胜、宁波昌胜等公司发展汽车内外饰业务,妥妥的“中国好爸爸”。

发行人表示,虽然黄胜全亲属曾替其代持公司股份,但包括其父亲、兄弟姐妹在内的亲属均未实际持有公司股份,亦未参与公司经营决策。

值得一提的是,黄胜全的配偶陈鹏娜及女儿黄之乔均未持有发行人任何股份,陈鹏娜综合管理部部长,黄之乔担任总经办职员。

截至招股书签署日,公司实际控制人黄胜全直接持有公司67.1314%的股份,并通过侨路铭(宁波)投资有限公司间接控制公司20.9658%的股权,通过瑞安市正盛企业管理合伙企业(有限合伙)间接控制公司4.3679%的股权,合计控制公司92.4651%的股份。同时,黄胜全担任公司董事长兼总经理。

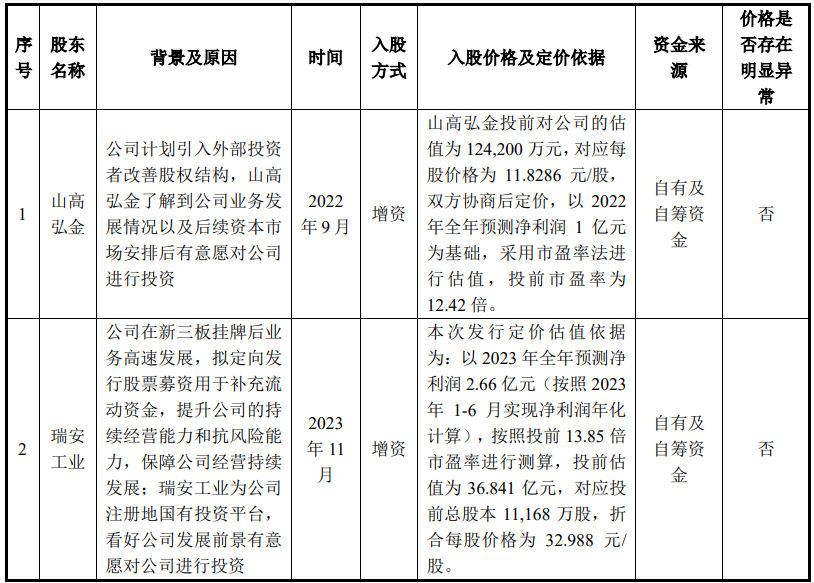

除黄胜全控股外,发行人还引进了外部股东山高弘金、瑞安工业,其中,山高弘金于2022年9月以现金6,900.00万元的价格认购公司新增股份5,833,333股;瑞安工业为国有控股企业,于2023年11月以现金9,210.25万元认购2,792,000股。

值得注意的是,在引进上述外部资本时,实控人与之签订了对赌协议,如发行人未能如期上市,则需回购所持股份。

与山高弘金之间的对赌,回购义务人黄胜全已与山高弘金修改上述协议对回购权条款触发时间的约定(原触发时间为2025年6月30日),延期回购触发时间至2026年12月31日。

与瑞安工业之间的对赌,双方约定自公司向所在地证监局申请辅导验收之日起,协议项下第二条回购权自动终止且自始无效。那么,如公司上市失败,实控人又不回购,是否会导致国有资产的流失?

同时,在上市前,黄胜全还对旗下财产进行了整合。

宁波双慎投资有限公司(原成都双胜汽车零部件有限公司)(以下均称“宁波双慎”)系发行人控股股东、实际控制人黄胜全实际控制的公司,原主营业务为汽车零部件及配件;2021年11月,发行人以9,782.26万元收购了宁波双慎的汽车零部件业务,构成同一控制下的业务合并。

公司收购成都双胜过程中还包括将成都双胜全部高管以及财务、销售、采购、生产等部门的负责人和员工转移至发行人。

那么,为何未将成都双胜作为上市主体?亦未采用收购股权的方式?公开资料显示,成都双胜历史上存在较多诉讼纠纷。

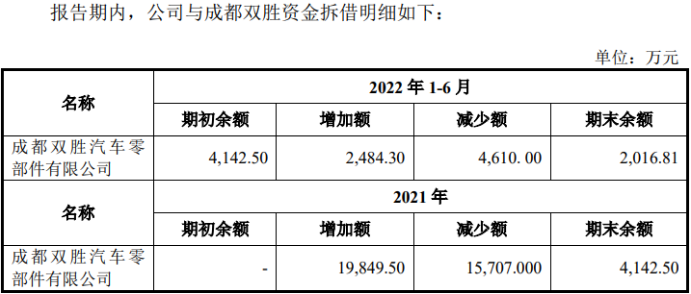

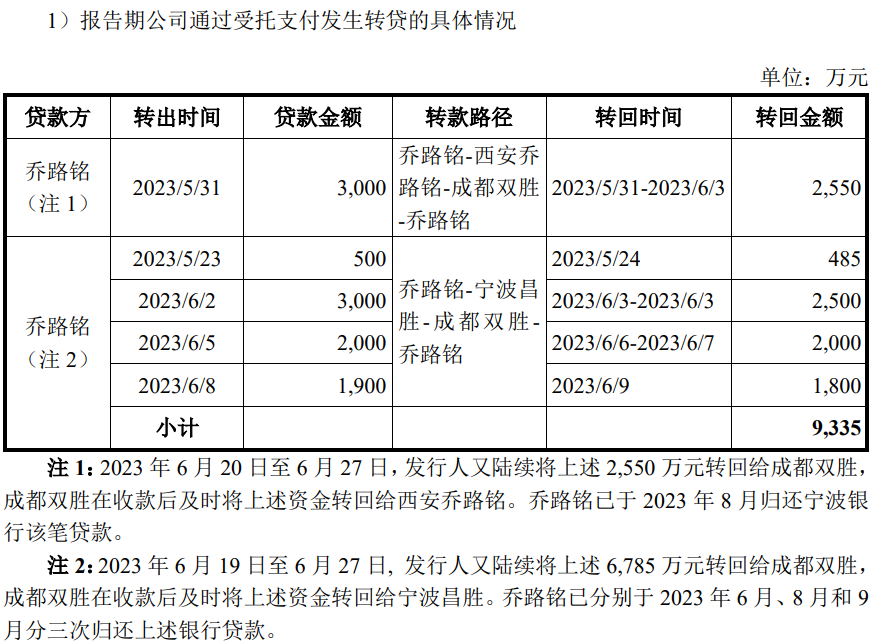

值得注意的是,成都双胜为发行人提供了大额的资金借款,还配合公司利用转贷获取银行贷款9,335万元。

2025年6月,中国证券监督管理委员会浙江监管局出具《关于对乔路铭科技股份有限公司及相关人员采取出具警示函措施的决定》:2023年,乔路铭与关联方温州铭谷汽车零部件有限公司发生关联交易1,003.34万元,与关联方成都双胜发生关联交易2.47 亿元,前述关联交易未及时履行审议程序并披露,对乔路铭、黄胜全、杨春燕、谢碎红分别采取出具警示函的监督管理措施。

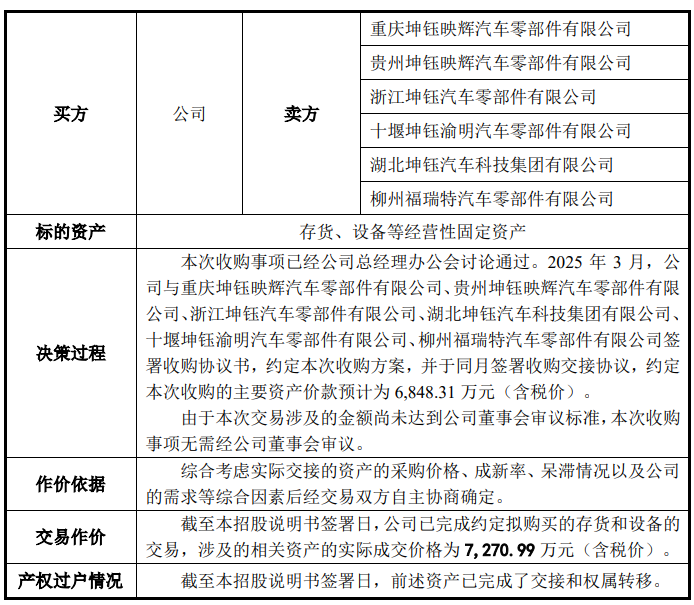

除了收购成都双胜资产外,2025年3月,发行人还斥资7,270.99万元收购了重庆坤钰等6家公司的存货、设备等经营性资产,招股书称,交易涉及的金额未达到董事会审议标准,故无需经董事会审议。

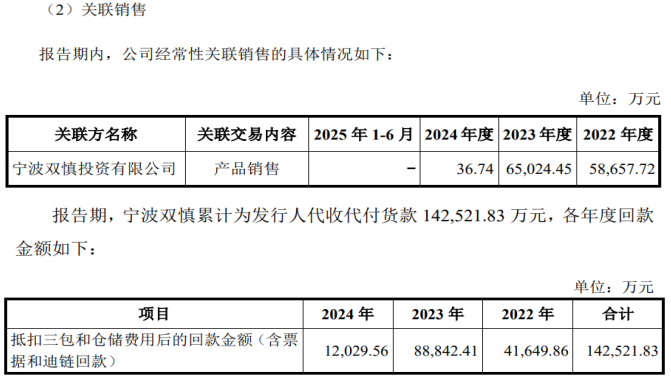

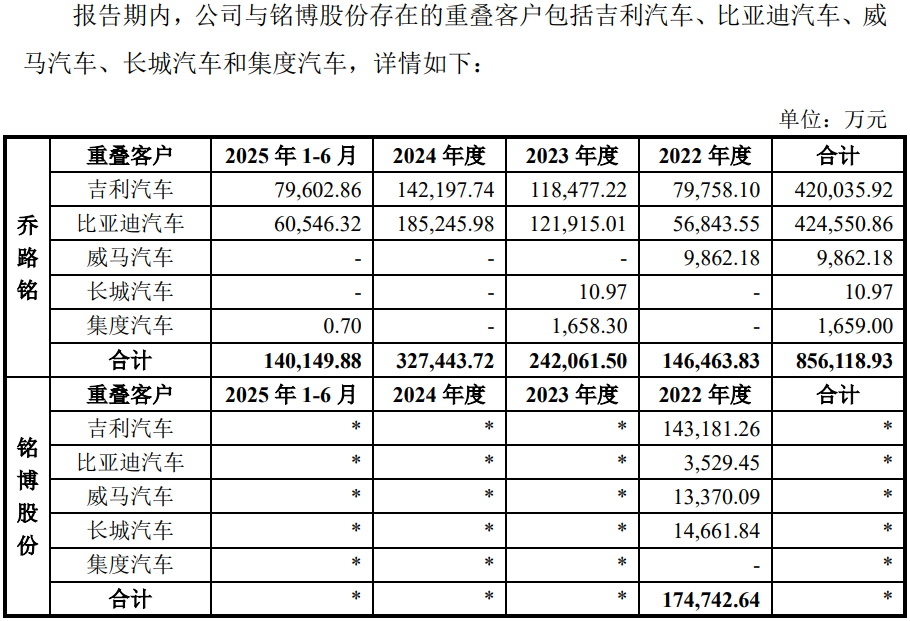

12.37亿元收入依靠关联方宁波双慎进行销售,宁波双慎为发行人代收代付14.25亿元,对宁波双慎销售外还采购且共用多家重要供应商,还与关联方铭博股份共用8家重要供应商及5家重叠客户,兄弟单位的财务系统由发行人掌管,客户集中度显著高于同行,90%收入依赖对比亚迪和吉利两大客户、对单一客户销售占比超50%,踩雷威马汽车、集度汽车损失近千万

招股书称,虽然发行人在2021年11月完成对宁波双慎的业务收购。但由于部分主机厂对供应商资质审查、对已完成定点的车型调整供应商程序时间较长,为避免因主机厂供应商资质审查程序、已定点车型产品准入资格转移手续无法及时办理导致业务中断的情况,在履行完毕相关程序前,宁波双慎作为本公司的销售通道协助本公司完成对部分主机厂的销售,包括比亚迪和东风岚图等。

2022年至2024年,发行人向宁波双慎销售的金额分别为58,657.72万元、65,024.45万元和36.74万元,累计向关联方销售123,718.91万元。报告期内,宁波双慎累计为发行人代收代付货款142,521.83万元。

同时,发行人还对宁波双慎进行了采购原材料和水电,报告期累计对其采购金额为1,190.87万元。

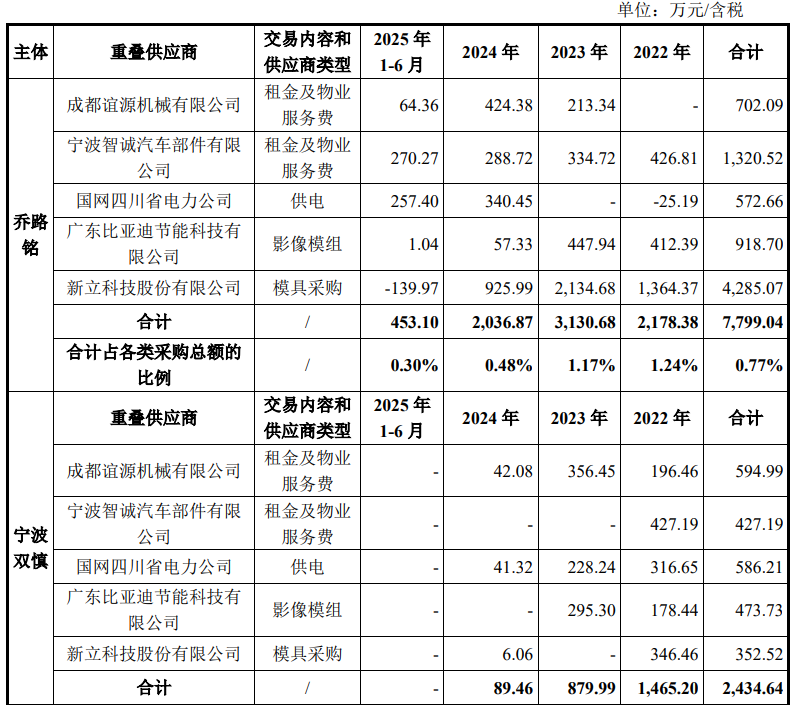

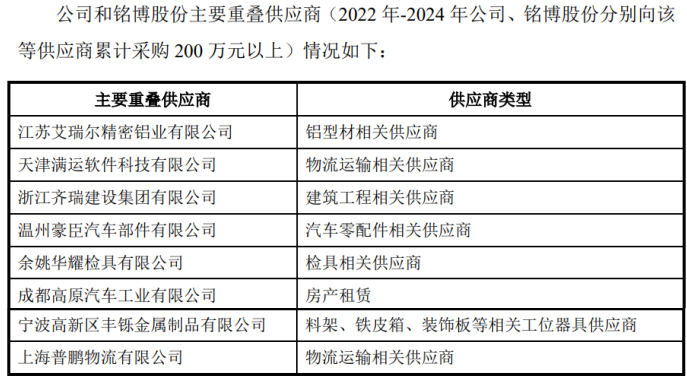

此外,双方还共同成都谊源、宁波智诚等5家供应商,报告期内,累计对重叠供应商采购的金额为15,598.07万元。

除了与实控人控制的宁波双慎共用多家供应商外,发行人与关联方铭博股份还共用交易额在200万以上的供应商8家,同时,存在5家重叠客户。

招股书显示,发行人对双慎投资、铭谷汽车、华来科技等8家关联方进行了采购,采购总额为3,069.32万元。

值得注意的是,报告期内,曾存在公司股东侨路铭投资、瑞安正盛以及公司实控人控制的宁波双慎的财务账套存放于公司财务服务器,并由公司财务人员代为记账,公章、网银设备等存放于公司董秘办公室和财务办公室的情形。

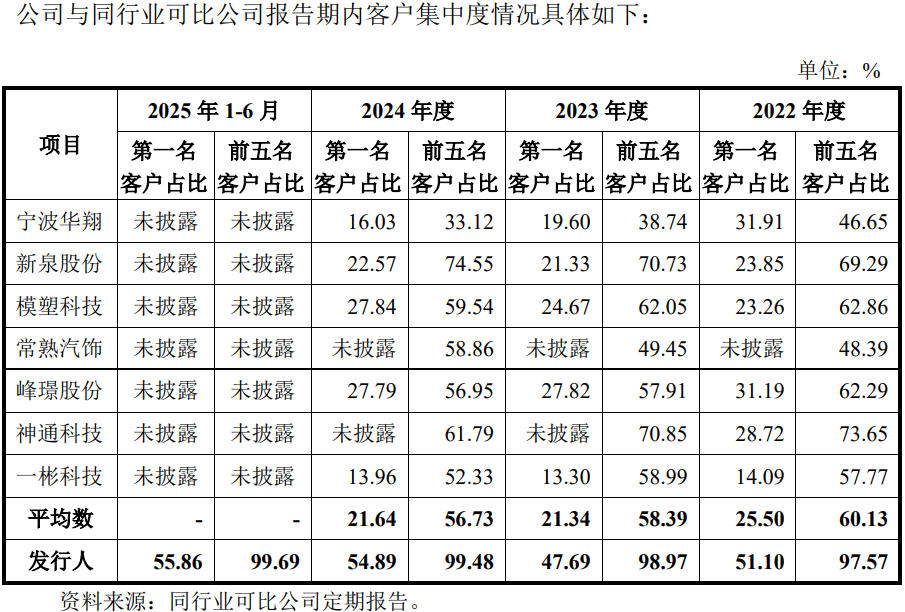

报告期内,公司前五大客户占年度销售额比例分别为97.57%、98.97%、99.48%和99.69%,客户集中度较高,大幅高于同行,2022年-2024年,同行对前五客户的销售占比平均值分别为60.13%、58.39%、56.73%。

前五客户中,发行人收入主要依赖比亚迪和吉利汽车。报告期内,对比亚迪的销售收入约分别为5.68亿元、12.19亿元、18.52亿元和7.96亿元,占比分别为36.42%、47.69%、54.89%和42.49%,逐年攀升;对吉利汽车的销售金额约分别为7.98亿元、11.85亿元、14.22亿元和7.96亿元,占比分别为51.10%、46.35%、42.13%和55.86%,销售占比两期超过50%。

招股书亦坦诚,若未来公司主要客户因宏观经济周期波动或其自身市场竞争力下降导致生产计划缩减、采购规模缩小,或对本公司的供应商认证资格发生不利变化,或因本公司产品质量、交付及时性等原因不能满足其采购需求等,将可能导致公司与主要客户合作关系发生不利变化,公司的经营业绩将受到负面影响。

除上述两大主要客户外,发行人前五客户还包括蔚来汽车、零跑汽车、威马汽车、东风岚图、集度汽车、赛力斯等。

上述主要客户中,威马汽车、集度汽车已暴雷,出现了经营困难。

招股书显示,发行人2023年开始与集度汽车合作,当年实现销售收入1,658.30万元,2024年集度汽车暴雷并被列入被执行人,截至2024年末,对集度集团的应收账款余额为87.36万元。

天眼查显示,该企业被执行总额7.13亿元,已经被纳入失信被执行人和限消单位。

威马汽车为发行人 2022 年前五大客户,目前威马汽车已申请破产重整,发行人对其应收账款单项全额计提坏账准备,金额为809.48万元。

信息披露存疑实控人持有关联方铭博股份股权的时间与其公开转让说明书披露的时间不一致,经营规模靠后约平均水平的1/3,毛利率较高行业第二、净利润率碾压同行高于均值10个百分点,销售、管理和研发费用率显著低于同行,2025年收入同比下滑,业绩增长无力、尚未取得募投项目用地仍募资拓产扩张

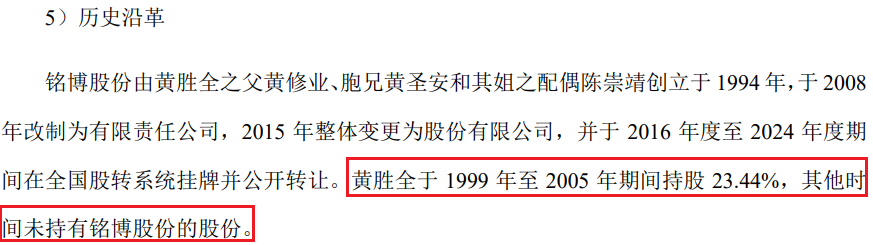

信息披露方面,乔路铭招股书显示,铭博股份于2016年度至2024年度期间在全国股转系统挂牌并公开转让。黄胜全于1999年至2005年期间持股23.44%,其他时间未持有铭博股份的股份。

然而,根据铭博股份公开转让说明书,2007年1月10日,黄胜全与黄修业签订《股权转让协议书》,黄胜全同意将其持有的455.52万元出资额全部转让给黄修业。

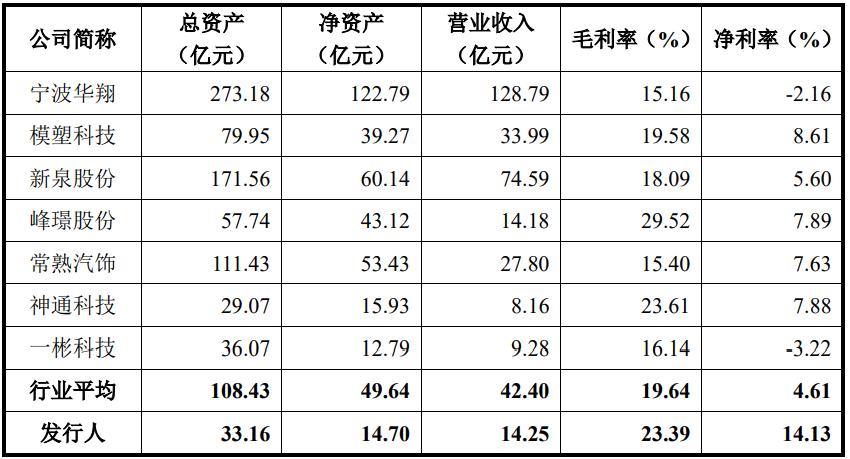

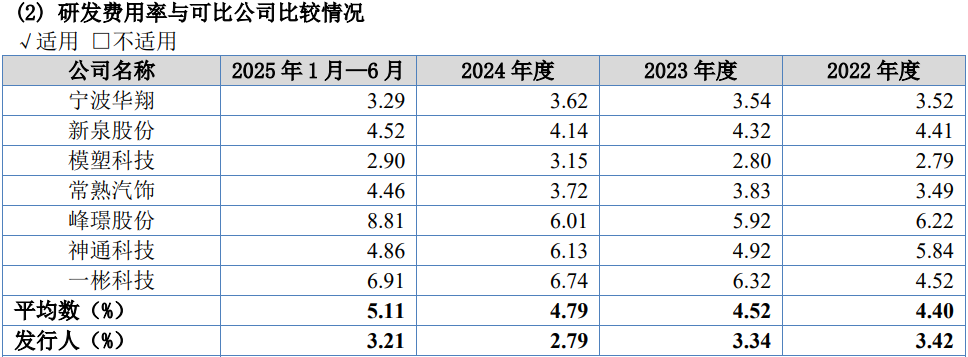

从经营规模来看,发行人均上市同行中靠后水平,总资产及净资产不及同行平均值得1/3,营业收入略高于同行平均值的1/3,不过,公司的毛利率仅低于峰璟股份排名行业第二,净利润率更是碾压同行排在首位,高于均值10个百分点。

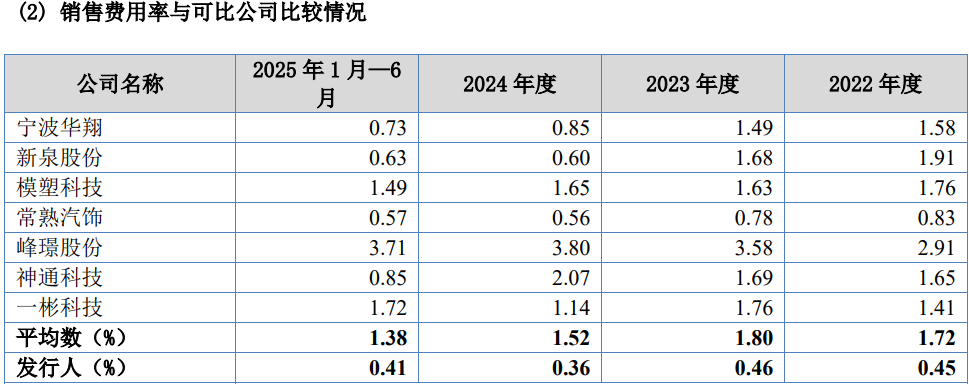

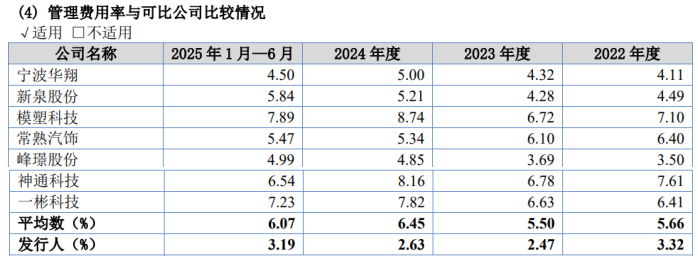

发行人高净利率或与其压低费用有关。

报告期内,发行人的销售费用率分别为0.45%、0.46%、0.36%及0.41%,不及同行均值的1/3投入,同时,管理费用率及研发投入占比也显著低于同行,尤其是研发投入,同行逐年投入占比加大,发行人投入占比出现波动下滑。

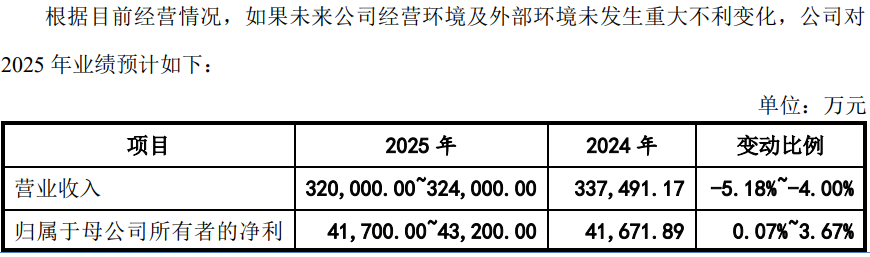

在经历了快速增长后,发行人最新业绩出现了增长停滞。公司预计2025年营业收入较上年小幅下降,净利润总体规模与2024年同比较为接近,营业收入和净利润增长无力甚至出现下滑。

发行人仍募资拓产扩张,招股书显示,公司拟募集资金65,820.17万元。其中,拟将35,790.80万元用于乔路铭新能源汽车智能及轻量化内外饰件智造项目(一期),拟将25,029.37万元用于汽车轻量化内外饰件智能制造项目(一期),此外,拟将5,000.00万元用于补充流动资金。

值得注意的是,新能源汽车智能及轻量化内外饰件智造项目(一期)募投项目尚未取得募投项目用地的土地使用权,土地使用权的取得仍存在一定不确定性。

(文中图源招股书、问询函、天眼查等)

- 乔路铭对单一客户销售占比超50%,2025年收入预计下滑2026-03-04

- 臻宝科技毛利率高显著高于同行,产品产销率下滑仍募资12亿扩张2026-03-03

- 新富科技过半收入依靠美国市场,保荐机构核查收入时过半金额不符2026-02-02

- 电科蓝天业务依赖关联方,招股书数据与客商数据“打架”2026-01-26

- 惠康科技2025年业绩下滑,大股东减持加分红套现6.5亿2026-01-21

- 埃泰克实控人上市前已套现近2亿,关联方销售占比超50%2026-01-19