安徽新富新能源科技股份有限公司(简称“新富科技”)北交所上市将于2月3日接受审议,公司计划募集资金4.09亿元。

新富科技位于我国黄梅戏发源地安徽省安庆市,自成立以来,主要从事新能源汽车热管理零部件的研发、生产和销售,主要产品包括电池液冷管、电池液冷板。

环新集团曾申报新三板上市由于多达1,700多名股东及股权不清晰折戟,实控人潘一新是否构成对第二股东赛富环新实际控制引争议,与日企深度合作共同投资了8家企业,实控人控制的地产公司曾卷入当地干部受贿案,发行人斥资1.13亿元购买潘一新控制的大连环新,发行人5名董事4名董事(董事长在内)在环新集团担任高管

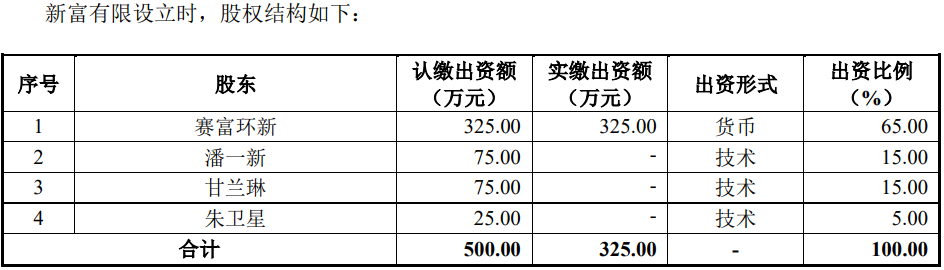

发行人前身新富有限成立于2015年7月,由赛富环新、潘一新、甘兰琳、朱卫星共同出资500万元设立,其中,赛富环新以货币出资325万元并在设立时就已实缴,潘一新等3人以技术参与投资,但一直未实缴,后逾期至2022年变更货币出资实缴。

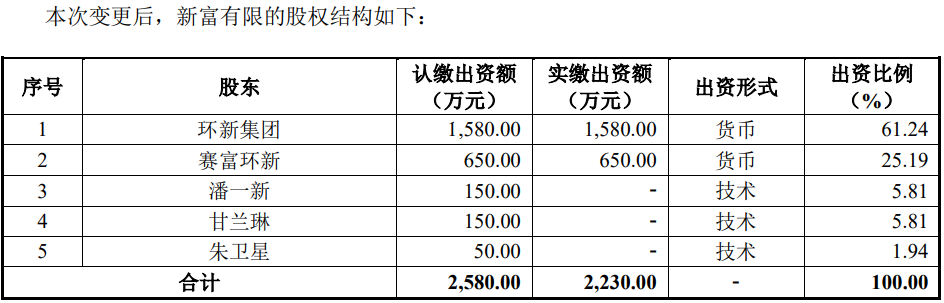

2020年5月,潘一新控制的安徽环新集团股份有限公司(简称“环新集团”)以1,580.00万元参与公司的第二次增资,以持股61.24%成为控股股东。2022年3月,环新集团又退出公司,将所持股份转让给潘一新控制的创新壹号、创新贰号、创新叁号和创新肆号4家持股平台,创新壹号以持股占比44.11%成为控股股东,此后一直保持控股股东身份。

此前问询函称,环新集团曾于2020 年11月向全国股转公司提出挂牌申请,后因股东人数较多(1,715名股东)、极少比例早期离职员工未确权事项受到客观因素的限制未能全面覆盖核查,于2021年7月撤回挂牌申请。

同时,鉴于前述情况可能导致新富科技不符合挂牌或上市的股东人数要求,环新集团决定将其持有的新富有限股权转让,退出新富科技。

截至招股说明书签署日,创新壹号持有公司42.72%股份,是单一持股比例最大股东,为公司的控股股东。

潘一新通过担任新富科技股东创新壹号、创新贰号、创新叁号及创新肆号的普通合伙人,间接控制新富科技61.83%股份;潘一新为新富科技的实际控制人。

招股书显示,发行人第二股东为赛富环新,持有公司18.74%股份。赛富环新的执行合伙人为赛富企管,创新壹号持有赛富环新49.60%股份,并持有赛富企管50.00%股权,同时,潘一新担任赛富企管的董事长及法定代表人。

那么,潘一新是否对赛富环新构成实际控制?

截至2024年,环新集团旗下拥有14家中外合资公司、20多家全资及控股子公司,业务覆盖活塞环、动力电池、特种钢型材等产品研发制造,招股书披露,潘一新控制了环新集团、环新投资、环新汽配等36家企业,业务主要涉及投资控股、汽配零部件、房地产开发、信息软件等。

值得一提的是,潘一新控制并参股了多家日本企业,ARN日本株式会社、新安商事株式会社为潘一新控制的企业,由其子潘斌担任董事长,同时,其利用环新集团与TPR株式会社共同投资安庆帝伯格茨活塞环、安庆帝伯格茨缸套、安庆帝伯粉末冶金等8家企业。

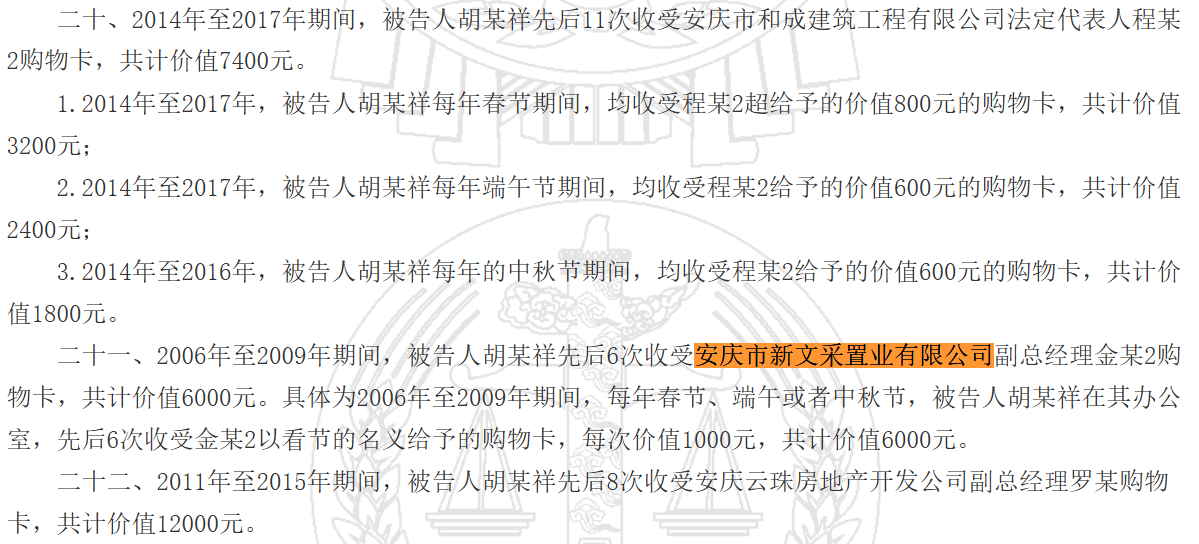

但潘一新旗下的众多公司中,或存在违规经营,安庆市新文采置业便是一例。招股书显示,新文采置业为潘一新控制的房地产企业,该企业由发行人股东、前监事会主席蔡向东担任董事长,潘斌担任董事,发行人董事长曹立新曾担任董事。

据安徽省安庆市迎江区人民法院作出的案号为(2019)皖0802刑初149号《胡某祥受贿罪一审刑事判决书》显示,2006年至2017年期间,被告人胡某祥利用担任安庆市建设工程质量监督站副站长以及在安庆市建筑管理处工作形成的职务便利,在工程监督检查、验收等方面为他人谋取利益,非法收受金某等31人给予的财物,共计190,800元,其中,6次收受安庆市新文采置业有限公司副总经理金某2购物卡,共计价值6,000元。

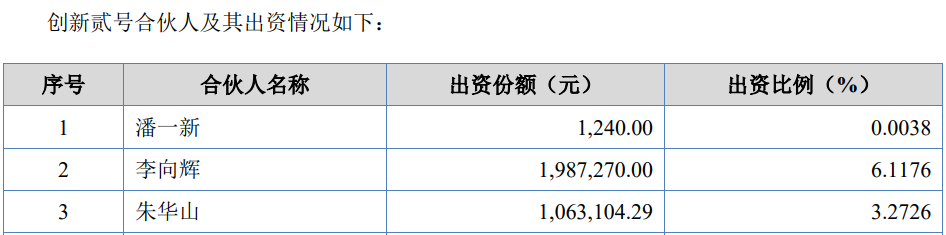

报告期内,发行人斥资1.13亿元购买了实控人控制的大连环新,分别以6,780.00万元、 2,825.00万元和1,695.00万元收购了环新集团所持大连环新 60%股权、新安商事所持大连环新25%股权和大连源通达所持大连环新15%股权,其中,环新集团、新安商事为潘一新控制的企业,大连源通达为发行人股东李向辉控制的企业,李向辉通过创新贰号间接持有公司股份。

资料显示,大连环新设立于2006年9月,为中日合资企业,主营各类精密合金线材业务,2016年9月,其在新三板挂牌交易,2019年7月摘牌终止,

问询函称,收购大连环新可为发行人汽车热管理系统相关产品提供技术支持、生产及服务协同。2024年及2025年上半年净利润分别为553.28万元、340.07万元,盈利规模不大。

收购价格方面,发行人采用市场比较法对该次收购的价格进行验证,此次收购定价按照11,300.00万元的评估价值,对应PE为10.66倍,高于同行业可比交易案例平均PE的9.62倍。

值得注意的是,发行人5名董事中,包括董事长曹立新在内的4名董事在原环新集团担任要职,其中,曹立新担任环新集团的副董事长兼总经理,发行人董事刘铜庆、金明和潘斌分别在环新集团担任常务副总经理、董事和董秘兼副总,且4人均持有环新集团的股份。

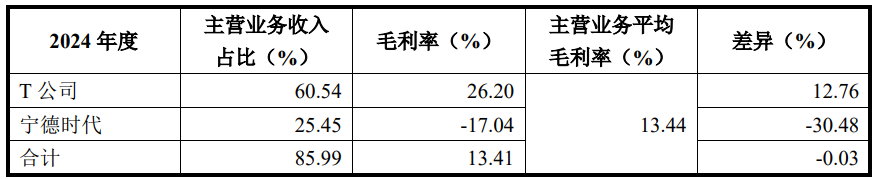

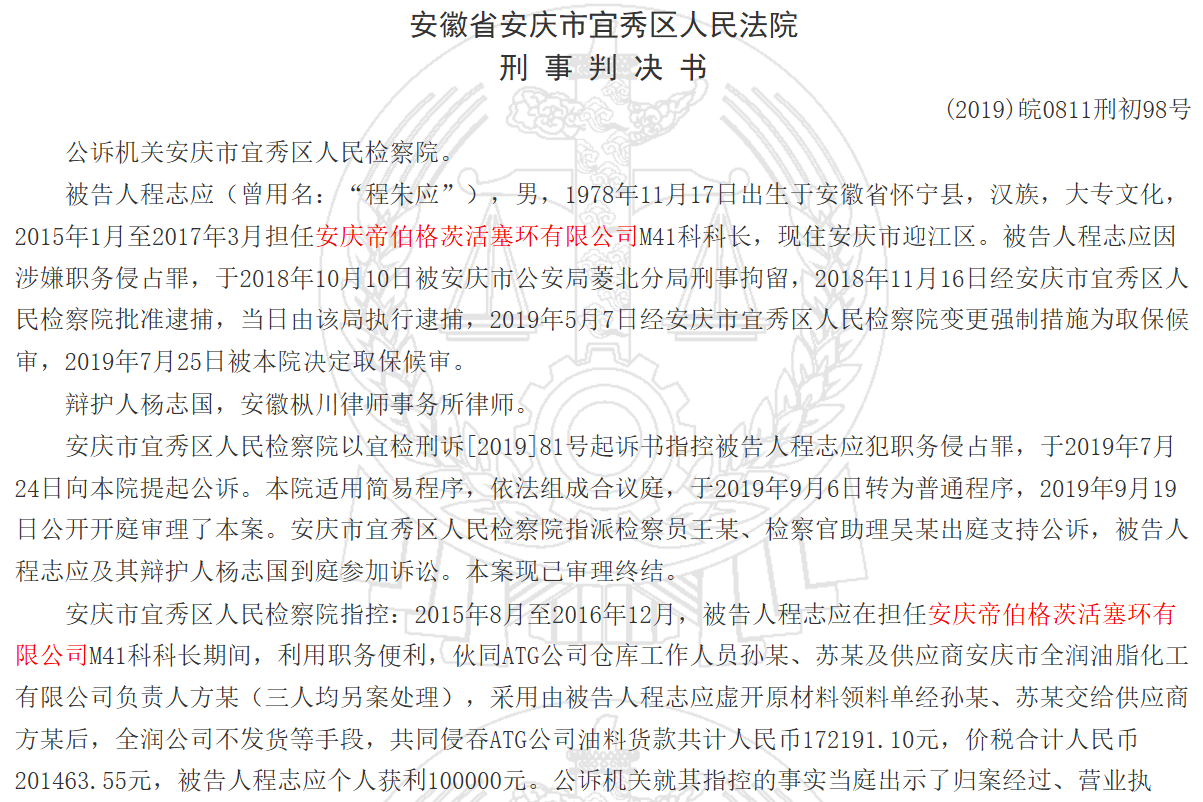

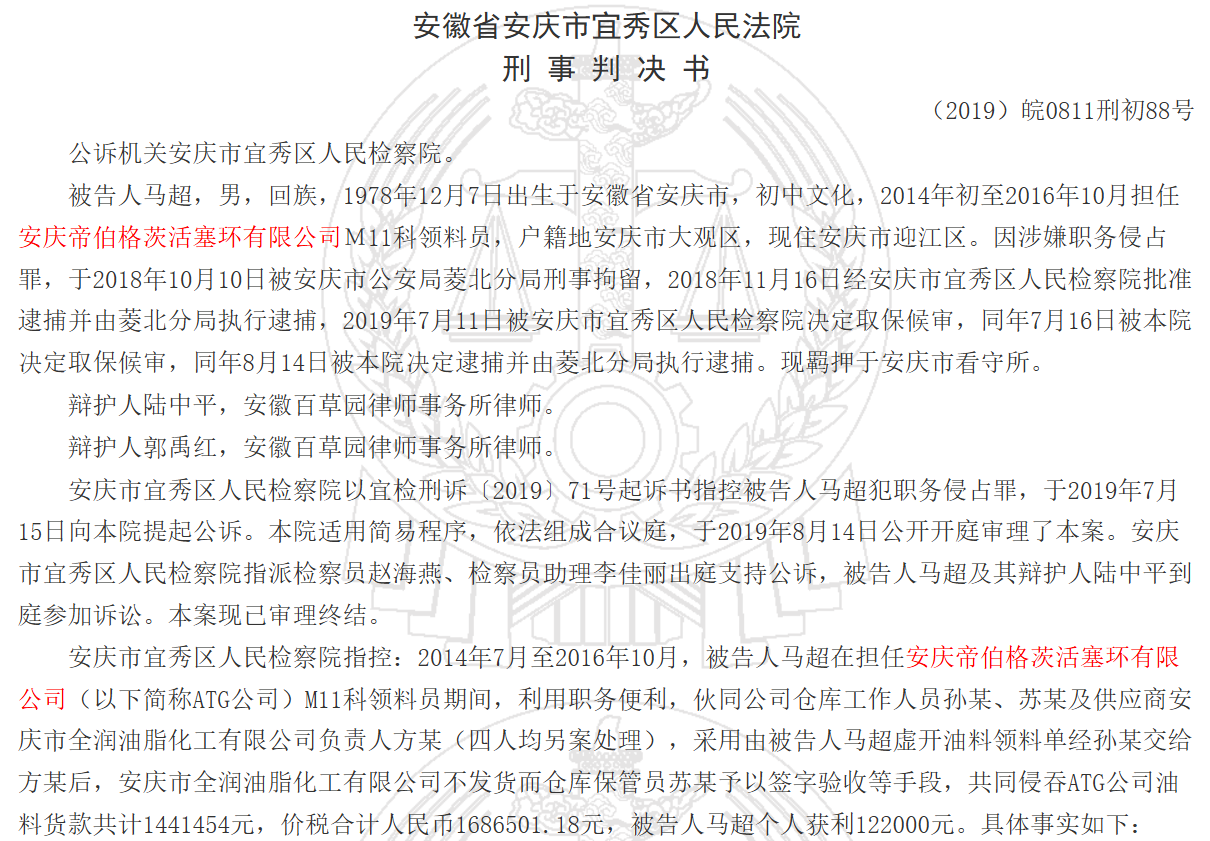

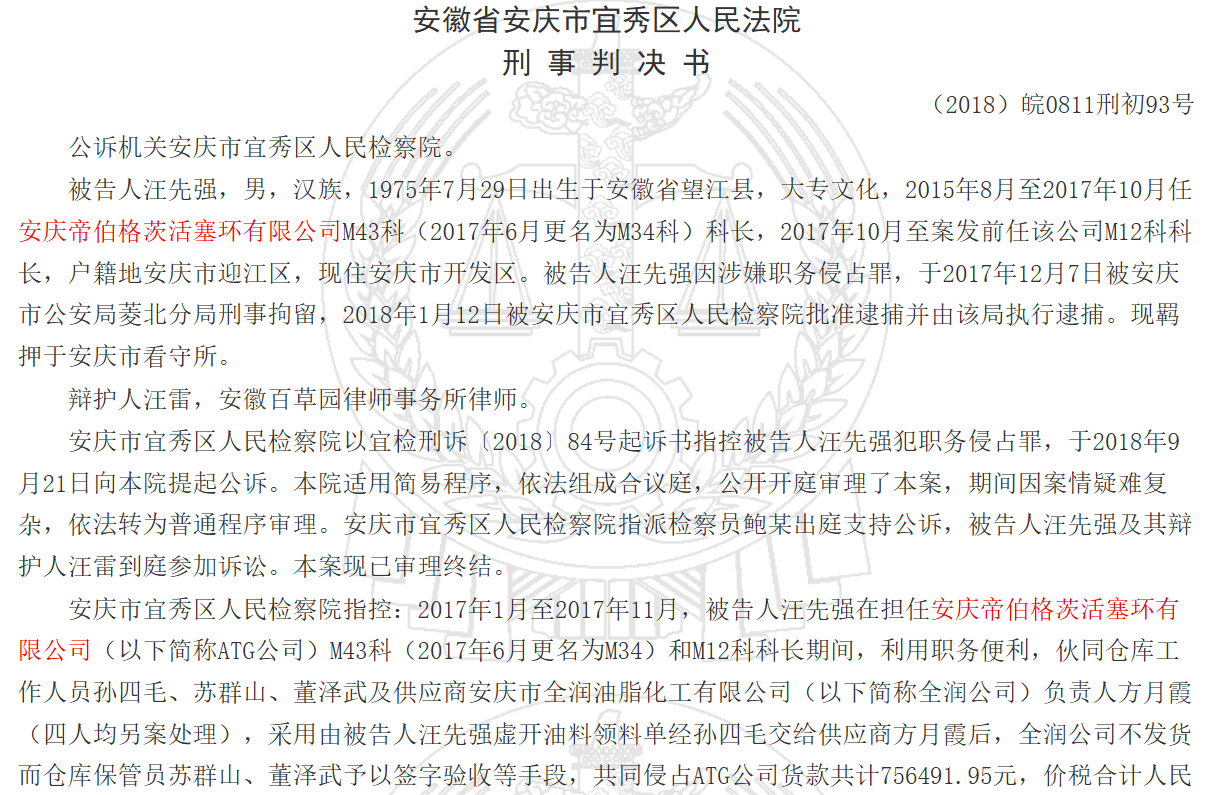

近六成收入依赖海外市场占比约95%来自美国,对前五客户销售占比攀升至90%集中度是同行的两倍多,对单一客户“T公司”销售占比超过50%且持续加大,2024年对第二客户宁德时代销售收入攀升至3.42亿元但由于对其销售产品不良率超过20%致毛利率为-17%,发行人董事长兼任第三客户帝伯格茨活塞环董事长该企业曾发生多名员工侵占窝案

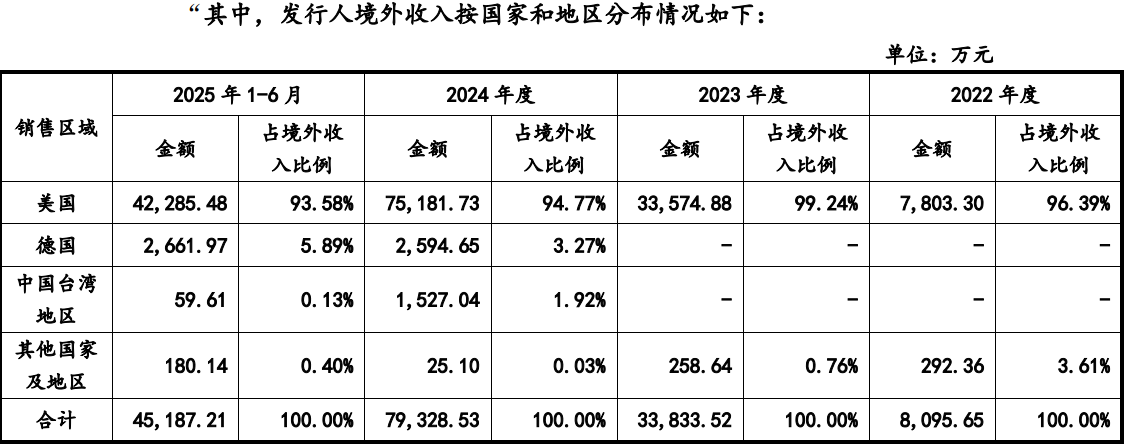

2022年-2025年1-6月(报告期),公司主营业务收入中境外收入分别为8,095.65万元、33,833.52万元、79,328.53万元和45,187.21万元,占比分别为17.86%、57.94%、59.27%和57.89%,海外市场对于公司业务发展的重要性日益凸显。

海外市场中,绝大多数收入来自美国地区。招股书披露,境外收入中,发行人对美国销售收入占比分别为96.39%、99.24%、94.77%和93.58%,其他小部分收入来自德国、中国台湾省及其他地区。

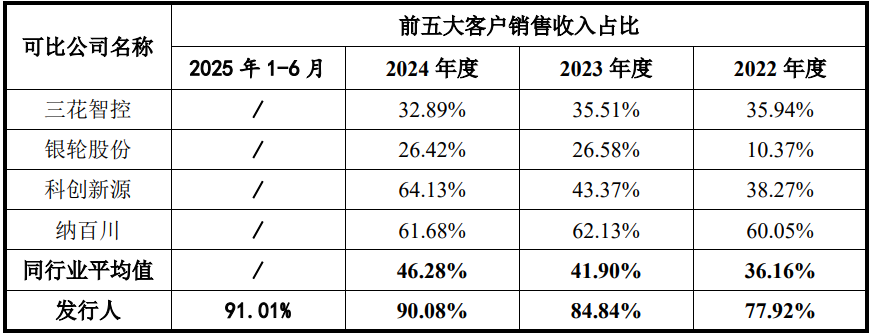

报告期内,公司前五大客户销售收入分别为36,129.98万元、50,917.63万元、124,393.10万元和72,486.41万元,占当期营业收入分别为77.92%、84.84%、90.08%和91.01%,公司对前五大客户的销售额占当期收入比重较高。

2022年-2024年,同行可对比公司前五客户集中度的平均值分别为36.16%、41.90%、46.28%,不到发行人的一半。

前五客户中,发行人对第一客户“T公司”依赖较大。报告期内,对其销售金额分别为25,339.91万元、35,836.31万元、81,112.90万元和49,441.72万元,占比分别为54.65%、59.71%、58.74%和62.07%。

如果未来T 公司的市场份额下降或其经营状况发生重大变动,或因T公司个性化需求发生巨大变化,其他液冷管生产商提供了性价比更高的产品等情形导致与公司的合作关系发生不利变化,公司将面临销售订单减少或流失的风险,进而直接对公司的持续经营带来风险。

除T 公司外,前五大客户还主要包括宁德时代、帝伯格茨活塞环、长盈精密、宜利德、欣旺达和零跑汽车。

报告期内,发行人对第二客户宁德时代的销售收入也快速增长,销售额由2022年的2,210.58万元激增至2024年的34,180.15万元,占比从4.77%攀升至24.75%。

2024年公司主供的宁德时代S型电池液冷板产品早期不良率较高,前三季度平均不良率约25%,第四季度已降低至15%以下,致使该年度对其毛利率为-17.04%,远低于对第一客户销售毛利率的26.20%。

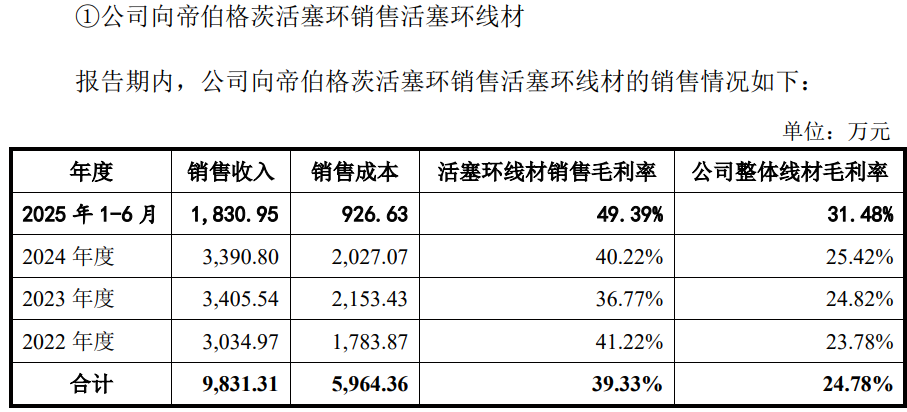

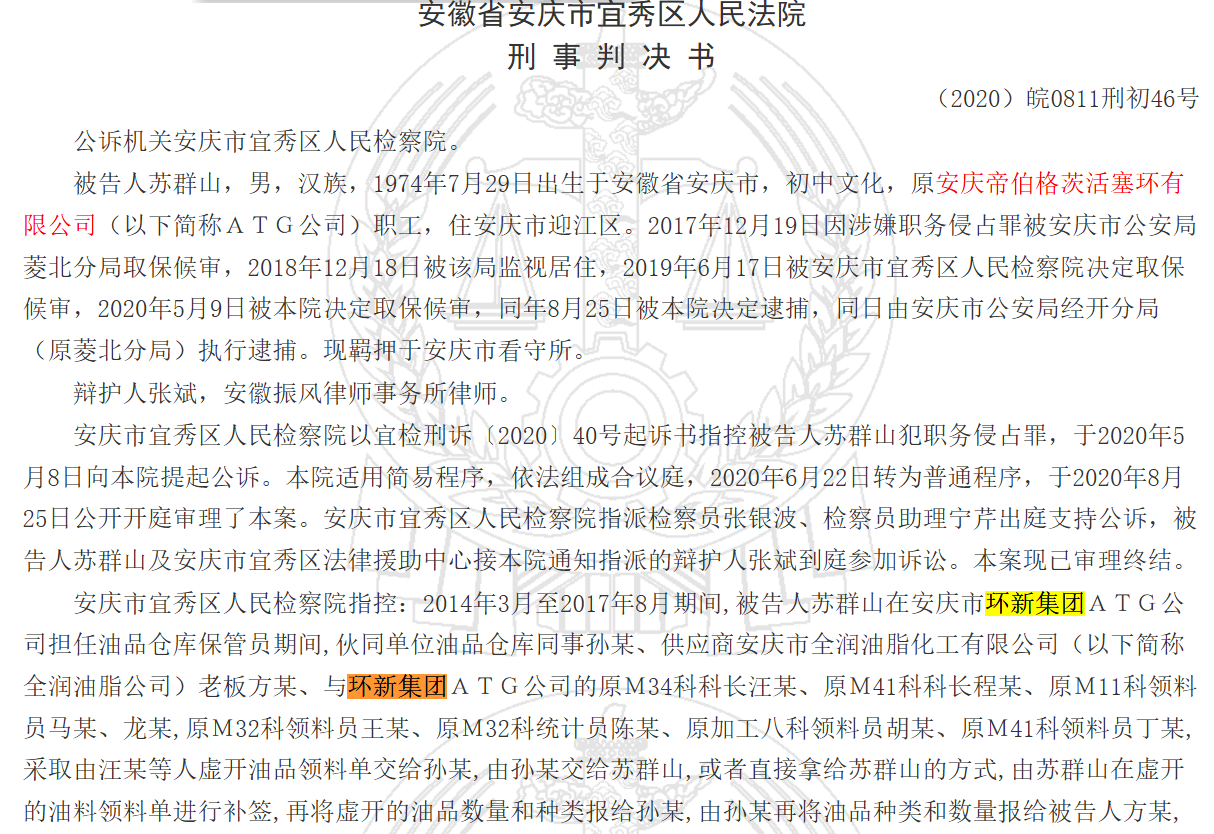

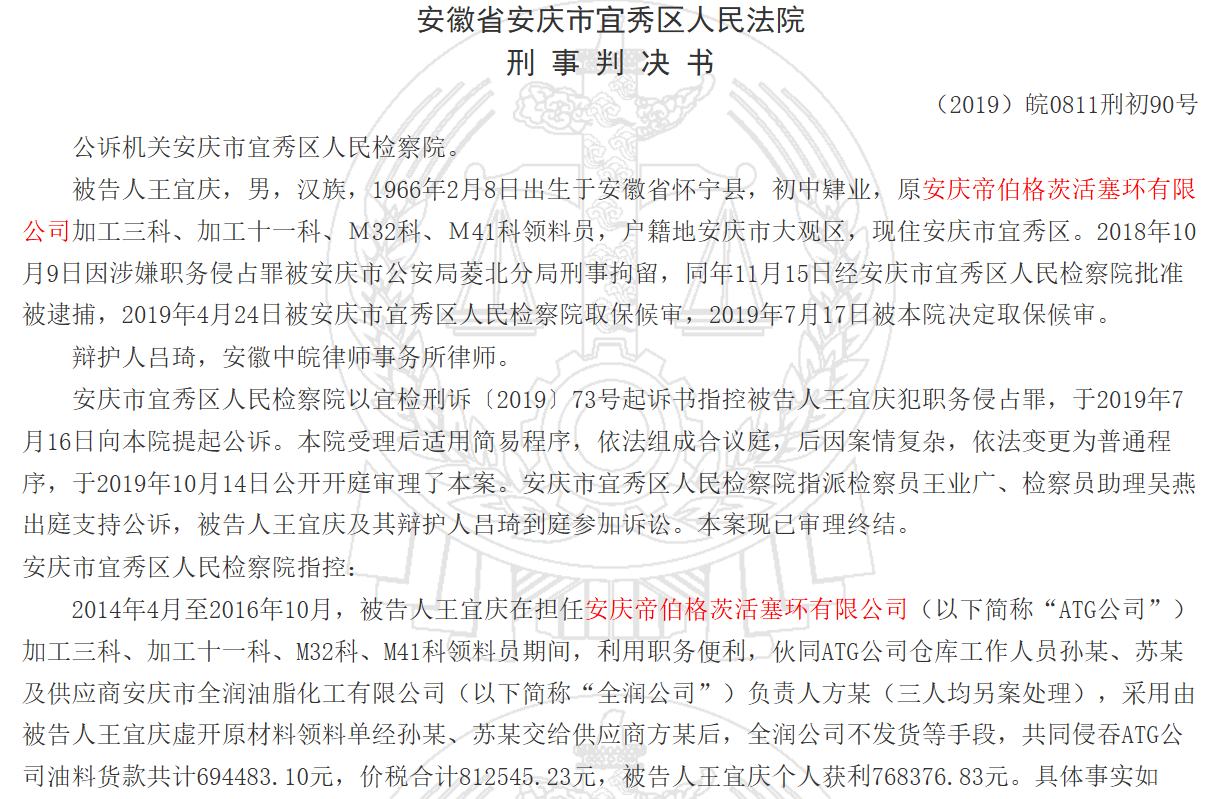

前五大客户中,第三客户帝伯格茨活塞环为公司关联方,该企业是由环新集团参股28.57%的中美日合资企业,高管来自三个不同国家的人,法定代表人和董事长均为发行人董事长曹立新。

报告期内,主要向其销售活塞环线材,累计对其销售金额9,831.31万元,各期对其销售毛利率相比公司整体线材毛利率均高出12个百分点以上。

裁判文书网显示, 该企业在经营过程中,还出现了多名员工职务侵占窝案。

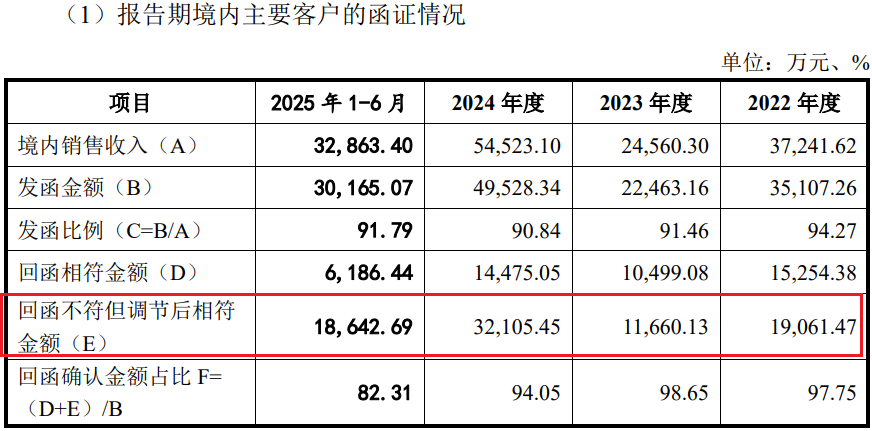

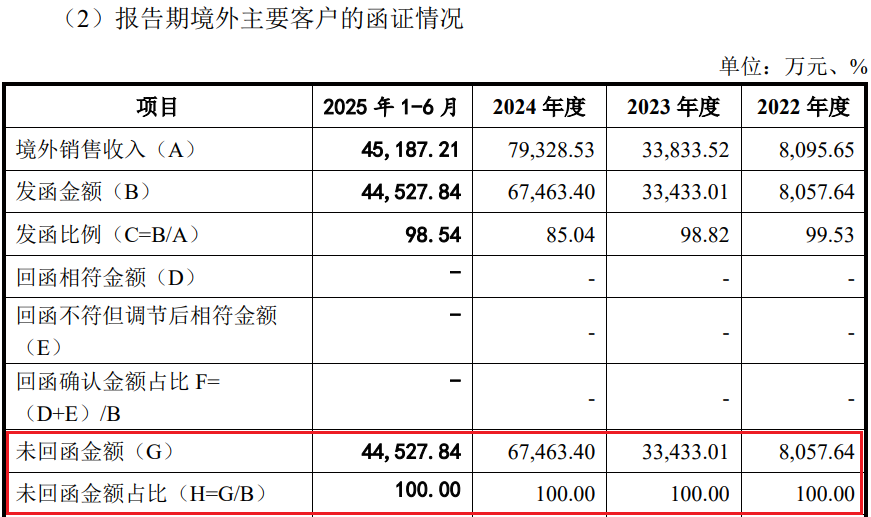

保荐机构在函证境内客户收入时回函不符金额达8.15亿元占发函金额过半,函证境外客户收入时全部不理睬均未回函,毛利率出现大幅波动2024年亏损业务毛利润-7,800多万,若不确认新富墨西哥相关递延所得税费用则2024年在收入翻倍的情形下净利润下滑35.9%,主要产品产能利用率未饱和且出现下滑仍募资扩张

问询函显示,报告期内,保荐结构在对境内客户函证收入时,累计存在81,469.74万元回函金额不符,占境内收入发函总额的比例为59.35%,而公司将这差异归结于公司与客户账务处理存在时间性差异。保荐结构在函证境外客户收入时,客户则全部不予理睬,均未回函。

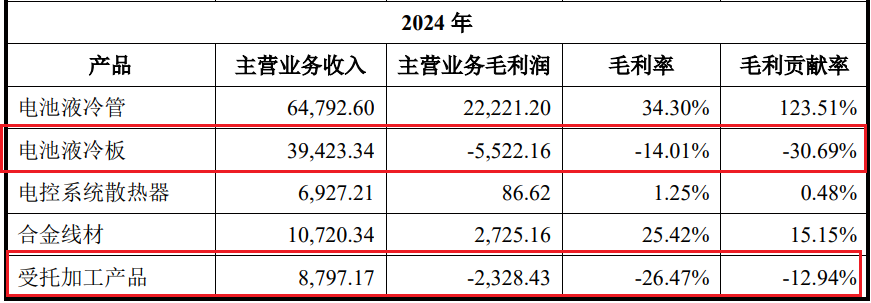

报告期内,发行人综合毛利率分别为25.86%、25.37%、15.94%、23.15%,2024年下滑了近10个百分点。公司称,主要系公司2024年投建墨西哥工厂前期产能利用率较低,及新型电池液冷板产品量产前期不良率较高,导致综合毛利率下降。

报告期内,公司主要电池液冷管产品的不良率分别为8.16%、15.15%、14.24%、10.50%,公司新品不良率问题主要系公司新开发S型电池液冷板产品在大规模量产前期不良率较高但销量快速扩张,导致报告期内公司电池液冷板业务毛利率大幅下降。

公司新厂房建设问题主要系新富墨西哥2024年处于建厂初期,产线建设尚不完整,故2024年新富墨西哥主要生产受托加工产品,由于厂房、设备产生较高的固定成本,拖累整体毛利率表现,2024年受托加工产品毛利率为-26.47%。

招股书显示,2024年,公司电池液冷板产品、受托加工产品(合称为“亏损业务”)2024年毛利润合计为-7,850.59万元,毛利贡献率为-43.63%,占营业利润的比例为321.64%,对公司营业利润造成显著拖累。

报告期内,公司实现的净利润分别为3,964.20万元、4,492.86万元、4,575.13万元、6,097.18万元,但2024年的净利润的增加与墨西哥子公司相关递延所得税费用有关。

问询函称,预计新富墨西哥未来能够产生足够的应纳税所得额用于抵扣未弥补亏损,故针对可弥补亏损,公司于2024年确认递延所得税费用1,695.17万元,若不确认墨西哥子公司2024年亏损产生的递延所得税费用,2024年全年的净利润仅有2,879.96万元,同比下滑35.90%。

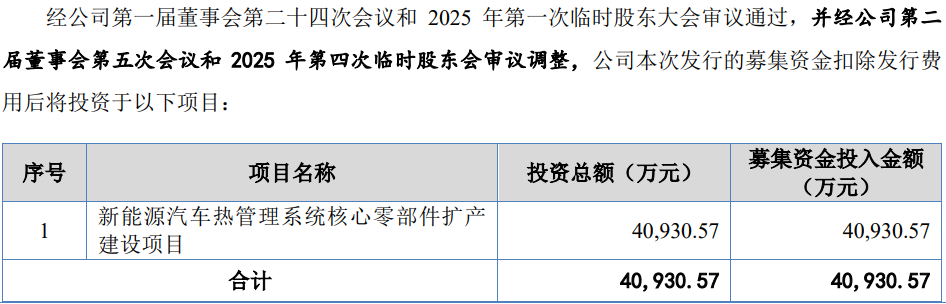

招股书显示,公司本次拟募集资金40,930.57万元用于“新能源汽车热管理系统核心零部件扩产建设项目”,其中设备及软件购置费35,679.00万元、预备费1,803.68万元、铺底流动资金3,053.25万元。

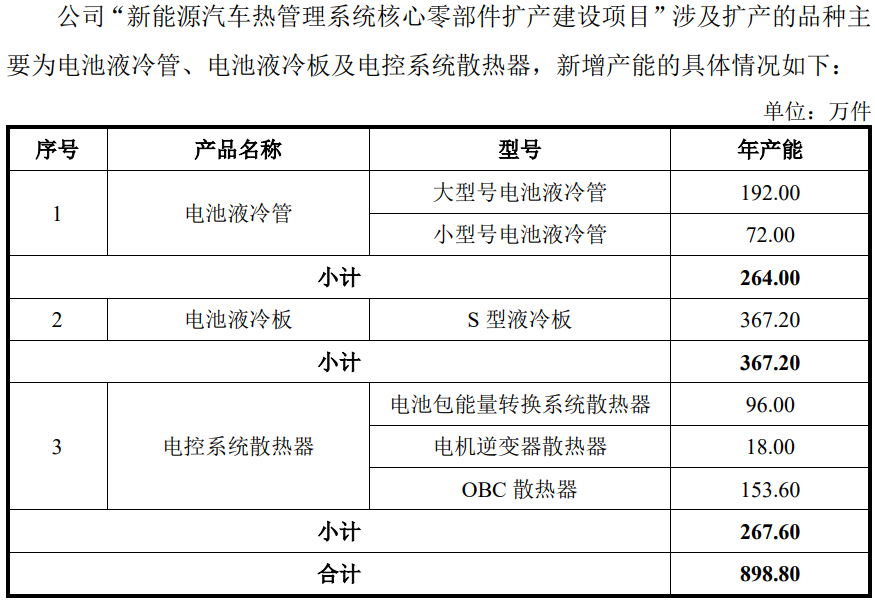

此次募投项目涉及扩产的品种主要为电池液冷管、电池液冷板及电控系统散热器,新增产能共898.80万件。

招股书显示,2024年,公司电池液冷管、电池液冷板的产能利用率分别为 93.24%、84.86%,未达到饱和状态,2025年上半年,上述两类产品的产能利用率分别为85.63%、80.70%,较2024年还出现了下滑,而对于电控系统散热器未披露其产能和产量。

(文中图源招股书、问询函、裁判文书网和天眼查)

- 新富科技过半收入依靠美国市场,保荐机构核查收入时过半金额不符2026-02-02

- 电科蓝天业务依赖关联方,招股书数据与客商数据“打架”2026-01-26

- 惠康科技2025年业绩下滑,大股东减持加分红套现6.5亿2026-01-21

- 埃泰克实控人上市前已套现近2亿,关联方销售占比超50%2026-01-19

- 联讯仪器曾被实控人原东家起诉,报告期两期亏损9,300万2026-01-13

- 高特电子以股权绑定大客户,盈利能力不及同行2026-01-12