重庆臻宝科技股份有限公司(简称“臻宝科技”)科创板IPO申请将于3月5日上会接受审议,公司此次募资12亿元。

资料显示,臻宝科技专注于为集成电路及显示面板行业客户提供制造设备真空腔体内参与工艺反应的零部件及其表面处理解决方案,主要产品为硅、石英、碳化硅和氧化铝陶瓷等设备零部件产品。

发行人设立时未验资,实控人一边在履职一边忙“私活”,斥资1,200万元收购实控人旗下两家公司后其业绩出现波动下滑,曾签对赌求“金主”其中不乏实控人之兄王喜才及前同事叶冈,实控人配偶夏冰未列入共同实际控制人,上市前分红4,200万元原计划募资2亿元补流在上会稿中取消

发行人前身为重庆臻宝实业有限公司(简称“臻宝有限”)成立于2016年2月,由王兵、夏冰夫妇共同出资3,000万元设立。

不过,设立时并未验证,直到报告期内7年后的2023年9月,由天健会计师出具了《验资报告》,对上述出资情况进行了审验、确认。

发行人在邮件回复《财经参考网》时表示,设立时未及时验资,系当时企业注册登记流程优化背景下的合理安排(验资并非强制程序),并非违规情形。

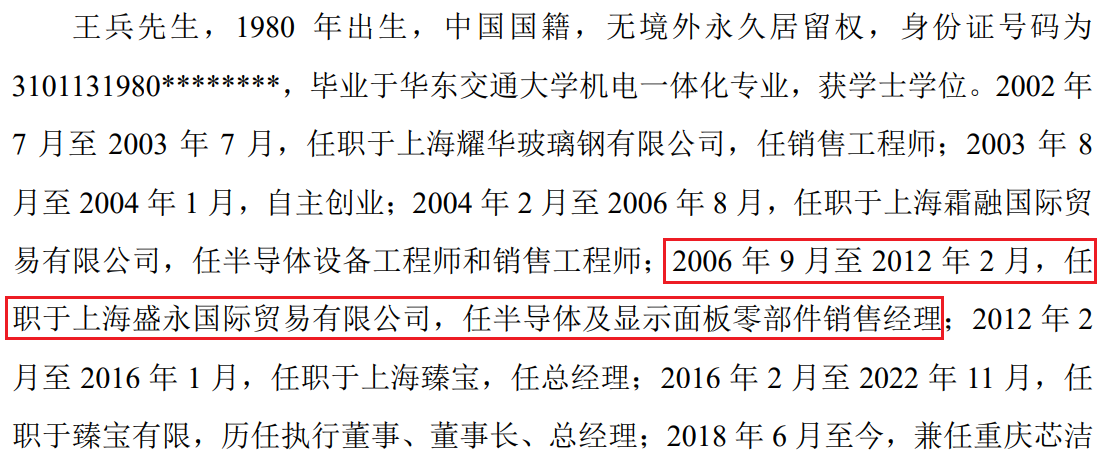

在设立发行人前,2010年4月,王兵成立了上海臻宝,彼时王兵在上海盛永国际贸易有限公司担任销售经理,为降低其对时任公司的关注,王兵选择了家人代其持有公司股份并担任公司法人。

根据招股书,2012年2月,王兵才从上海盛永国际贸易辞职,不过,问询函称,王兵时任公司知悉王兵在任职期间成立公司的事项,并确认与王兵未签署竞业禁止的协议,不存在纠纷或潜在纠纷。

此后在2012年的11月,王兵又设立了上海升芯。因上海臻宝、上海升芯创立初期,王兵主要精力放在了业务拓展上,长期在外,由其个人负责公司的销售和客户开发。

为了保证前述两家公司的正常运营及订单、合同的签署,同时为了打消客户对公司规模过小而不合作的疑虑,销售人员和老板不是同一个人也有助于在和客户的沟通中有更好的价格谈判空间,因此王兵决定两家公司由王兵亲属代为持有股份并担任公司法人。

招股书称,为了更好地专注于发行人业务,以及解决潜在的同业竞争,发行人收购了上海臻宝及上海升芯。

2021年4月,发行人共花费130.02万元从夏冰和王凤英手中收购上海臻宝100%股权,2022年5月,斥资1,130.77万元从邱来子和夏增敏手中收购上海升芯100%股权,上述王兵亲属在收到股权转让款后转予了王兵,相关代持彻底解除。

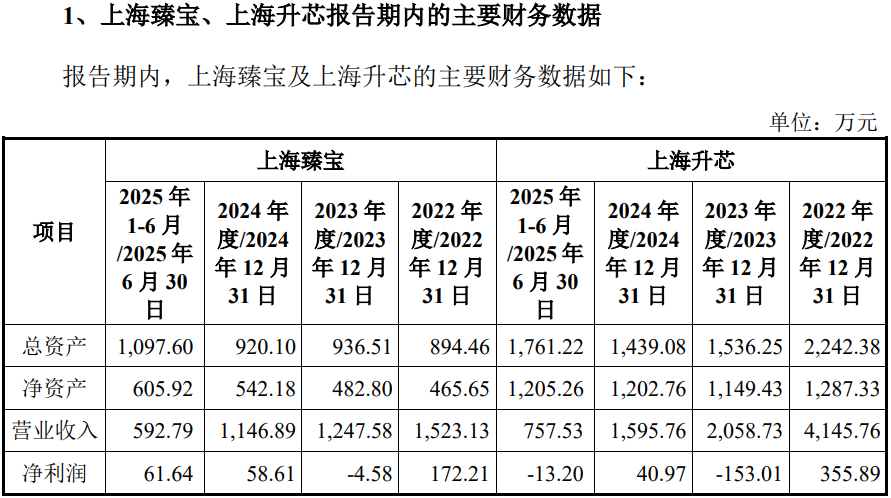

收购完成后,上海臻宝及上海升芯成为了发行人全资子公司,从经营数据来看,该两家企业从2023年开始,收入持续下滑,尤其是上海升芯收入下滑明显,2023年及2025年上半年均亏损。

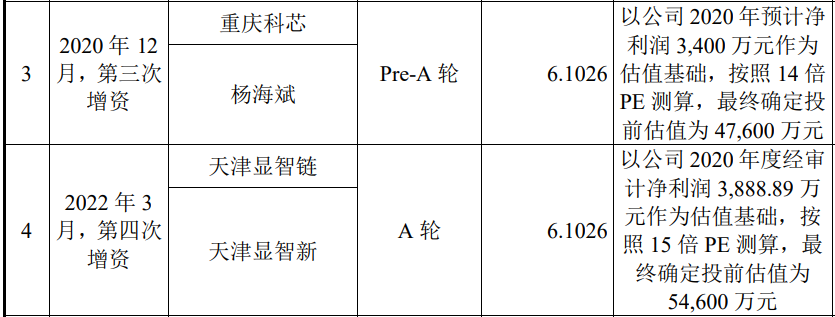

从2020年12月至2023年12月,发行人先后进行了Pre-A轮、A轮、B轮、Pre-IPO轮四轮融资,先后引进了重庆科芯、杨海斌、王喜才等19名外部机构和个人投资者。

值得注意的是,在引进上述“金主”时,实控人还与之签订了有关上市安排的对赌协议,根据协议,如发行人36个月内未完成上市,则需回购上述投资者所持股份,曾要求签订对赌协议的不乏实控人之兄王喜才及王兵在上海盛永国际贸易的前同事叶冈(现为该企业的法人及执行董事)。

招股书显示,2025年5月,相关对赌协议终止但附带自动恢复条款,即发行人上市失败则恢复对赌;2026年2月,实控人与投资方再次签订补充协议,臻宝科技在向目标交易所递交的首次公开发行股票并上市申请获得正式受理之日起自始自动终止且不可恢复。

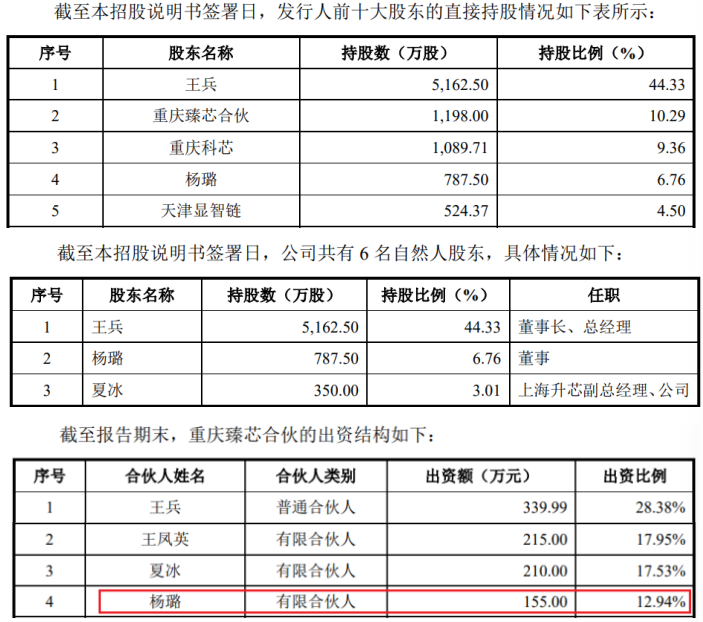

公司股权结构显示,发行人股东24名,穿透后69名,实控人王兵为最大股东,公司的第二自然人为杨璐,其直接持股达6.76%,高于王兵配偶夏冰的3.01%的持股比例。

除了直接持股外,杨璐还通过员工持股平台重庆臻芯合伙间接持有发行人股份,其为重庆臻芯合伙第四股东,持有12.94%出资份额。

为了加强对核心员工的激励,发行人设置了两家员工持股平台重庆臻芯合伙、重庆臻宝合伙,并为此进行了大额的股份支付,报告期内,公司于2022年度、2023年度、2024年度及2025年1-6月分别确认了股份支付费用468.78万元、441.57万元、765.87万元及957.32万元。

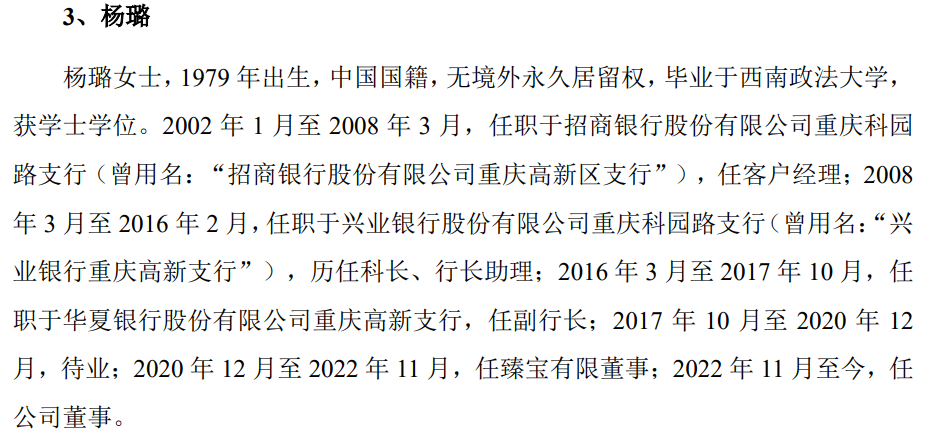

那么,杨璐是否为激励的对象?发行人表示,因杨璐在公司成立早期做出了较多贡献,且其当时拟出任公司董事,故参与了公司员工持股平台的股权激励。

公开资料显示,杨璐无半导体行业经验、未参与公司经营、未提供核心技术/资源,却获得大额低价股权,虽然臻宝科技表示其在公司成立早期做出了较多贡献,而结合杨璐曾任华夏银行重庆高新支行副行长,此前更是长期在银行业金融机构任职高级管理人员。

发行人回复表示”公司成立初期,杨璐利用自身资源协助公司搭建融资渠道、对接金融机构,帮助公司解决了早期资金短缺问题;同时,协助公司完善内部治理结构、规范财务管理制度,为公司早期稳定发展提供了重要支持。”

招股书显示,公司的控股股东和实际控制人为王兵,而其配偶夏冰排除在外,招股书显示,夏冰直接持有公司 3.01%的股份,并通过员工持股平台重庆臻芯合伙间接持有公司1.80%的股份,同时担任上海升芯的副总、发行人效率工程部总监。

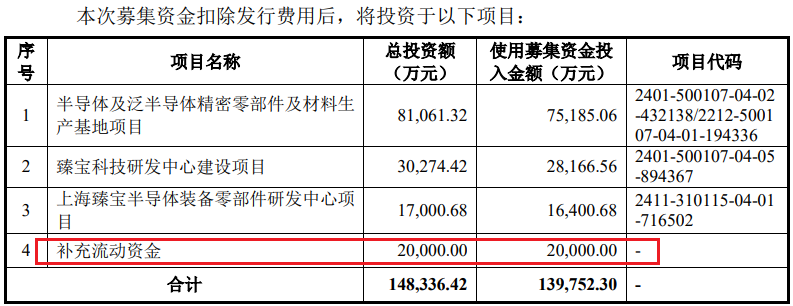

此前申报稿中披露,发行人计划募资约13.98亿元,其中,2亿元用来募资补流,不过,此次上会稿中进行了调整,将其删除。

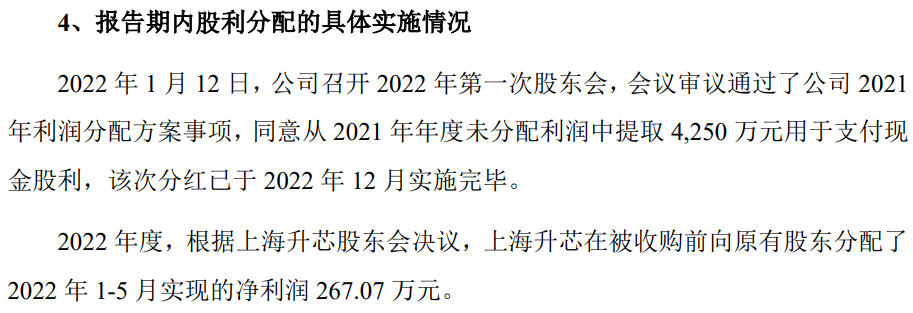

招股书显示,2024年发行人的现金流净额为2.06亿元,较2023年的0.78亿元增加了近2倍,最近一年和一期更是耗资1.53亿元和2.50亿元用于理财,同时,在上市前进行了4,250万元的分红。

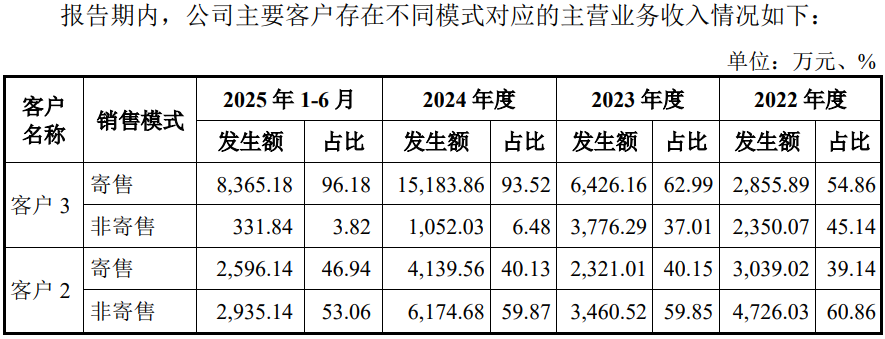

70%以上收入依靠前五客户,大客户间接通过旗下子公司持有发行人股份,同一客户既采用寄售又采用非寄售销售,产品国际知名度较低境外收入不足1%

报告期内,公司对前五大客户的合计销售收入分别为30,935.70万元、37,770.57万元、46,192.68万元和26,034.41万元,占比分别为80.23%、74.59%、72.80%和71.06%。

前五客户中,除京东方与2022年披露了第五大客户为TCL华星光电外,其他客户或申请了豁免披露,均以数字客户1、客户2、客户3、客户4代替。

公司面板行业主要客户包括京东方、TCL华星光电,但TCL华星光电自2023 年起即退出发行人前五大客户,对京东方的销售也出现了波动,2023年下滑明显。

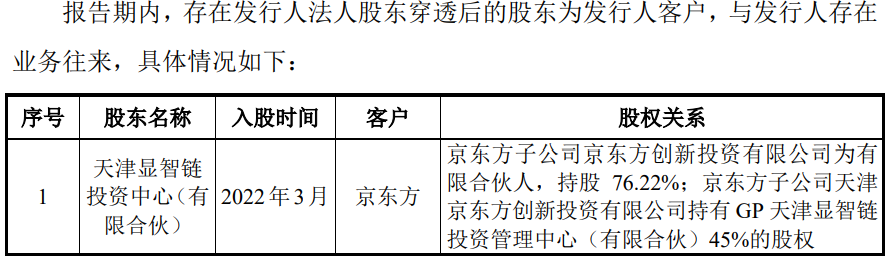

值得注意的是,发行人的第四股东天津显智链(持股占比4.5%)与客户京东方存在关联,京东方子公司京东方创新投资有限公司为有限合伙人,持股 76.22%。不过,发行人问询函称京东方无法控制天津显智链的执行事务合伙人。

招股书披露,其2022年3月通过A轮融资入股,入股价格为6.1026元/股,与2020年12月第三次增资价格一致,那么,其入股价格是否公允?与入股时持股比例5.51%。

公司半导体行业主要客户包括客户3、客户4等,2024年对客户4收入所有下滑,客户1的销售在2024年也出现了下滑。

若公司主要客户生产经营情况出现恶化、或由于半导体和显示面板行业景气度下降导致客户资本性支出和产能利用率下降,进而导致其向公司下达的订单量下降,则可能对公司的业绩稳定性产生影响。

此外,如果公司无法维护与现有主要客户的合作关系与合作规模、无法有效开拓新客户并转化为收入,亦可能对公司经营业绩产生不利影响。

报告期内,公司存在同一客户采用寄售与非寄售模式的主要客户为客户3、客户2,同一客户存在不同模式主要是由于产品所处阶段或同一客户内部不同工厂的供应商管理模式存在差异所致。

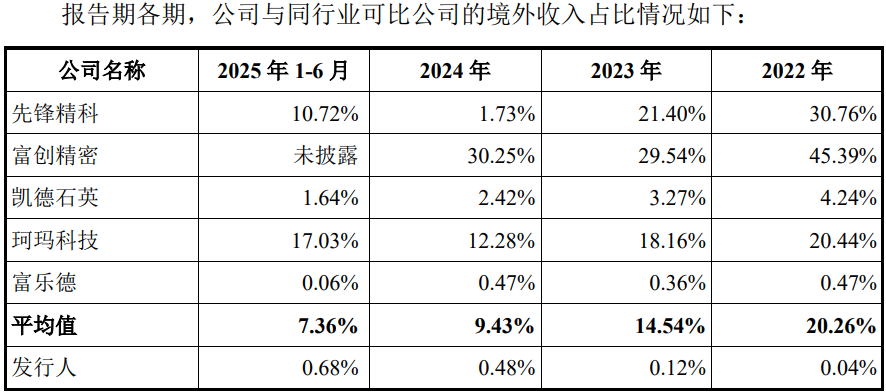

相比同行,发行人产品主要集中在境内,海外知名度及销售较弱。

发行人主营业务收入中境外收入金额分别为16.95万元、62.68万元、301.19 万元及241.64万元,占各期主营业务收入比重为0.04%、0.12%、0.48%及0.68%,占比较低。公司境外收入占比总体与富乐德情况相当,与其他可比公司存在明显差异。

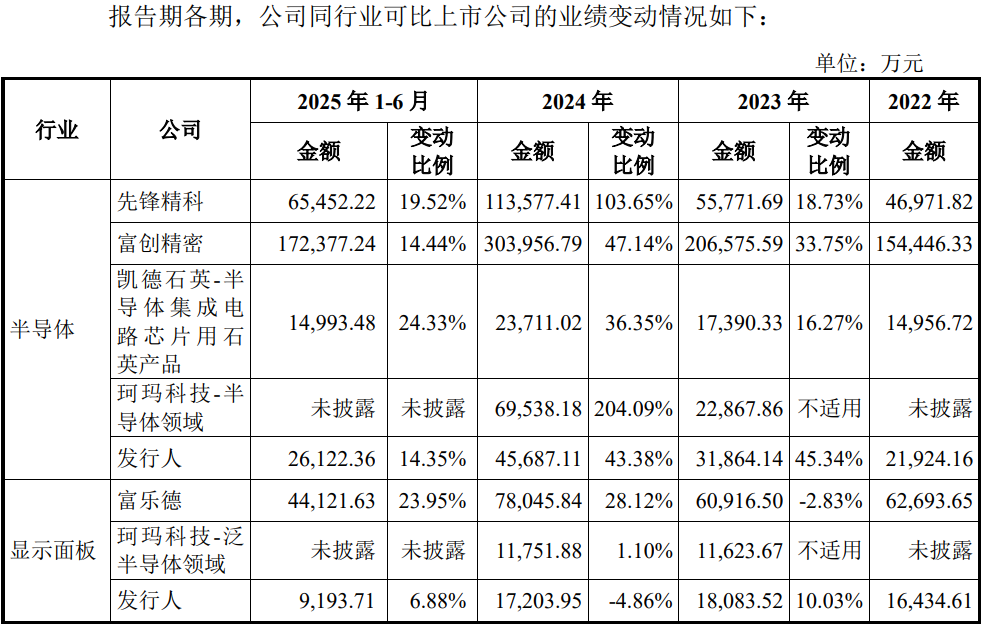

2022 年至 2024 年,同行业可比公司珂玛科技境外收入分别为9,430.43万元,8,694.26万元、10,527.95万元,占营业收入比重分别为20.44%、18.10%和12.28%,先锋精科2021年至2023年境外收入分别为6,334.93万元、12,614.50 万元和 14,258.35万元。

发行人表示,同行主要与公司业务模式和可比公司存在差异所致。公司自成立初始致力于实现半导体产品的国产替代,聚焦于服务国内晶圆厂商,而先锋精科、富创精密及凯德石英主要与半导体设备厂商合作。

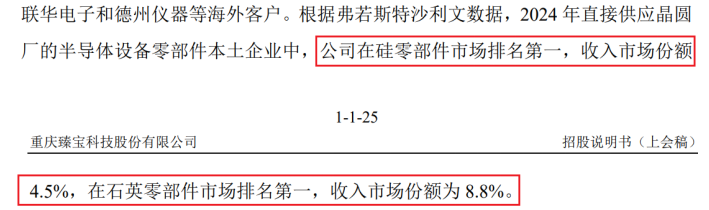

招股书显示,2024年直接供应晶圆厂的半导体设备零部件本土企业中,公司在硅零部件市场排名第一,收入市场份额4.5%,在石英零部件市场排名第一,收入市场份额为8.8%。

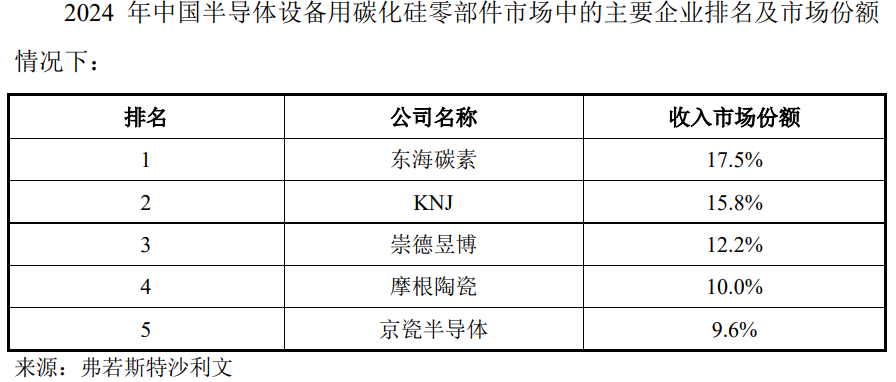

不过,在中国半导体设备用碳化硅零部件市场及石英零部件市场中的本土零部件企业中并非排名第一。

整体经营规模均上市同行末端水平,毛利率高于同行平均水平10个百分点,研发人员占比不及同行研发费用遭交易所重点问询,多名技术人员来自中芯国际,生产、销售和管理人员薪酬均显著低于同行,最近一年及一期业绩增长不及同行,募资规模12亿约2025年上半年末资产总额及2025年预测收入1.4倍,三类主要产品两类产销率下滑拓产消化待考

报告期内,发行人实现的营业收入金额分别为人民币38,561.04万元、50,635.63万元、63,450.10万元、 36,637.09万元,呈现逐年增长,不过,相比同行,发行人的经营规模仍靠后。

2025年上半年,发行人的总资产为13.94亿元,实现收入为3.66亿元,经营规模在上市同行中仅高于凯德石英,小于可比公司的富乐德、珂玛科技、先锋精科和富创精密。

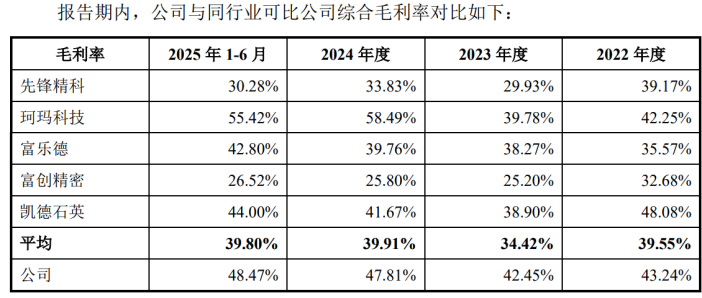

不过,公司的毛利率较高,除2024年及2025年上半年低于珂玛科技及2022年低于凯德石英外,均高于其他同行各期。

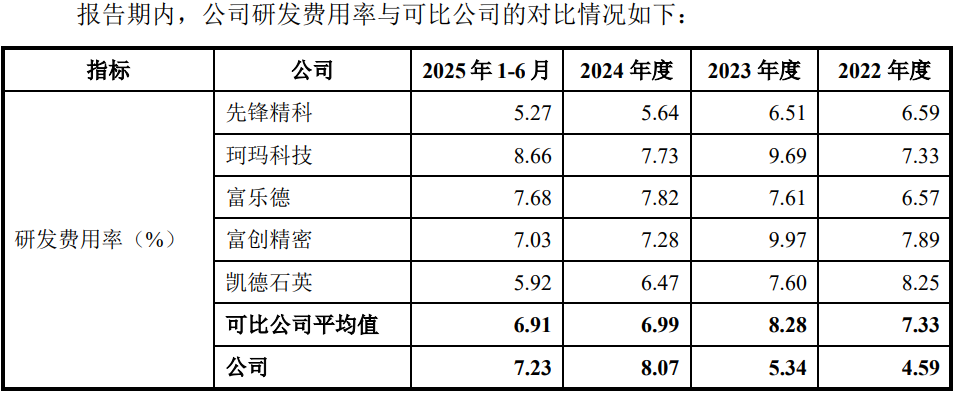

研发方面,发行人与同行走势不一,同行出现波动下滑,公司的2024年研发投入快速上升。

报告期各期末,公司研发人员数量合计为 38人、92人、113人和117人,占员工总数的比例为5.58%、11.81%、13.23%和12.34%,各期存在内部调动,主要系生产岗调至研发岗,2022年-2024年,同行业可比公司研发人员占比的平均值分别为14.52%、15.89%、14.90%。

值得注意的是,在2024年6月前,臻宝科技无研发信息管理系统,2022年至2024年6月,公司研发工时申报基本采用线下统计整理方式,由于缺乏系统化工时记录,公司无法提供精准的研发工时占比数据,也被质疑可能将非研发活动(如客户技术支持、产线调试)的薪酬违规计入研发费用。

招股书披露,公司的核心技术人员为杨佐东、蒋晓钧、陈立航、王文彬、曾德强,其中杨佐东、蒋晓钧、曾德强均曾来自于中芯国际集成电路(上海)有限公司,杨佐东、蒋晓钧还兼任高管担任副总经理。

天眼查显示,中芯国际集成电路(上海)与其多名前员工发生有关竞业限制纠纷案件。

问询函显示,公司存在过往经历和学历与研发工作匹配性不强的研发人员,存在部分从事研发活动的辅助人员,主要协助研发工程师进行设备的日常维护与调试等。

报告期内,发行人实现的净利润分别为8,155.44万元、10,939.41万元、15,185.69万元和8,518.47万元,净利率分别达21.15%、21.60%、23.93%和23.25%,均同行首位。

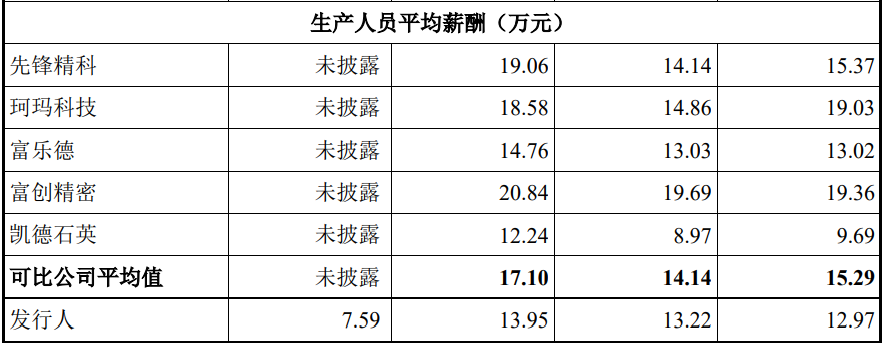

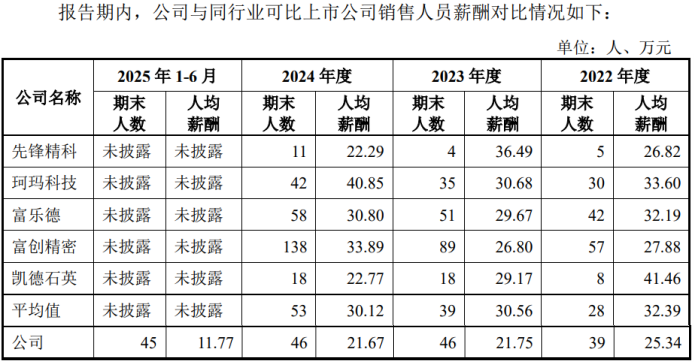

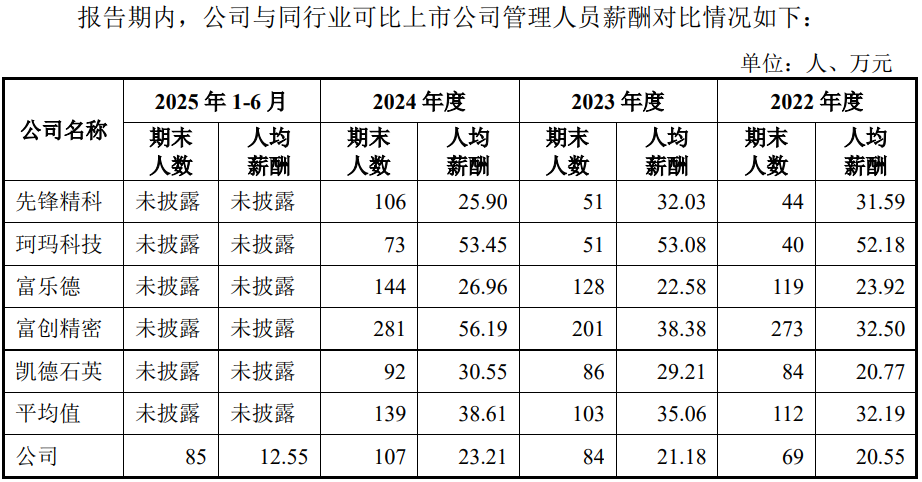

不过,发行人或存在压低人员工资薪酬等方式增厚利润,数据显示,公司生产、销售及管理人员工资均不及同行,销售和管理人员薪资水平更是同行中垫底。

最近一年的及一期的收入增长来看,发行人低于同行整体水平,2024年显示面板收入更是出现了下滑。

不过,发行人仍大举募资拓产。

招股书显示,公司此次募资总额约11.98亿元,募资规模接近2025年6月末资产总额的13.93亿元,约公司预测2025年收入8.68亿元的1.38倍。

本次募资中,拟使用75,185.06万元用于半导体及泛半导体精密零部件及材料生产基地项目,28,166.56万元用于臻宝科技研发中心建设项目,16,400.68 万元用于上海臻宝半导体装备零部件研发中心项目。公司拟扩产的产品主要应用于半导体设备、光伏设备和显示面板设备中。

值得注意的是,根据2025年上半年产销来看,硅零部件、石英零部件和陶瓷零部件产销率分别为86.14%、104.69%和83.35%,较2024年分别下降了16个百分点、增长了9个百分点和下降了7个百分点。

(文中图源招股书、问询函、天眼查)

- 臻宝科技毛利率高显著高于同行,产品产销率下滑仍募资12亿扩张2026-03-03

- 新富科技过半收入依靠美国市场,保荐机构核查收入时过半金额不符2026-02-02

- 电科蓝天业务依赖关联方,招股书数据与客商数据“打架”2026-01-26

- 惠康科技2025年业绩下滑,大股东减持加分红套现6.5亿2026-01-21

- 埃泰克实控人上市前已套现近2亿,关联方销售占比超50%2026-01-19

- 联讯仪器曾被实控人原东家起诉,报告期两期亏损9,300万2026-01-13