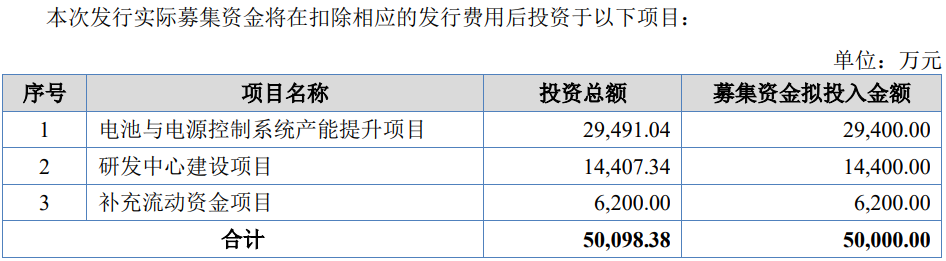

深圳市沛城电子科技股份有限公司(简称“沛城科技”)首发将于12月30日在北交所上会,公司此次募资5亿元,其中,6,200万元用于补流。

从事电池管理系统(BMS)、储能变流器(PCS)等核心产品的研发、生产与销售,同时提供以集成电路、分立器件为核心的元器件应用方案。报告期内,公司业绩出现波动,2024年收入和净利润双双下滑。

创始股东中途退出,曾计划上交所主板上市无疾而终,报告期内两次分红7,750后又募资6,200万“补流”,实控人股转加分红套现约5,750万元,发行人2024年曾拖欠税款86.94万元,客户采购员曾联合子公司上海沛城抬高价格赚取溢价构成职务犯罪

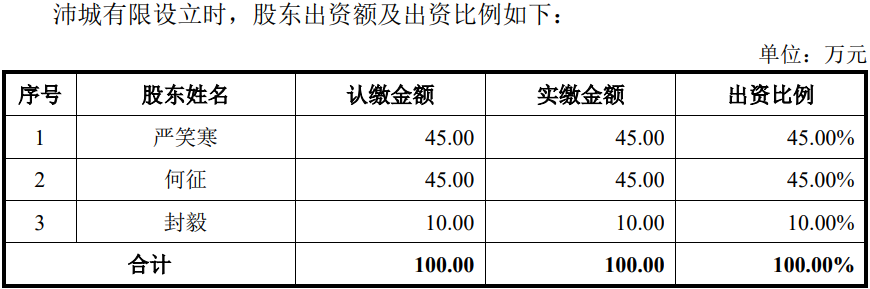

发行人前身沛城有限于2004年2月,由严笑寒、何征、封毅共同出资100万元,但经营四年后的2008年10月,何征退出,将其拥有的45万出资额平价转让给严笑寒、封毅,退出原因,从招股书及问询函均无法得知。

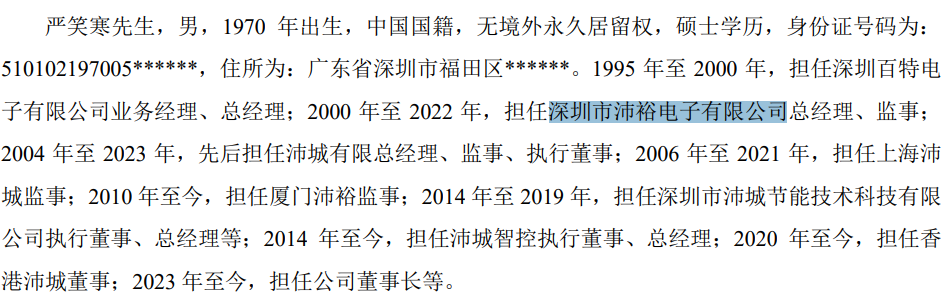

天眼查显示,在设立沛城有限前,2000年9月,严笑寒、何征和唐秀丽一起投资设立深圳市沛裕电子有限公司,出资比例与发行人相似,其中,何征担任总经理,不过,该公司于2022年11月被注销。

然而,招股书披露,沛裕电子的总经理一直由严笑寒担任。

就在何征退出半年后,郑卫涛以1 元/注册资本的价格参与了发行人的首次增资,认缴出资20.00万元,此后三人长期持股至2020年。从2020年9月开始,公司开始陆续设立沛驰合伙、沛创合伙和沛盈合伙3家员工持股平台,并参与了后来的增资及股转。

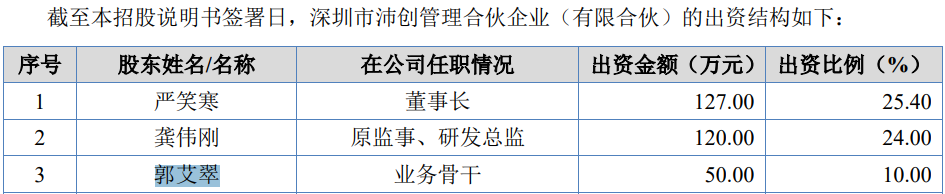

值得一提的是,通过沛创合伙和沛盈合伙实施员工股权激励,其中8名员工出资来源为实际控制人赠与资金,而另一员工持股平台沛驰合伙,实际控制人严笑寒独揽99.6%出资份额。

2023年9月,公司整体变更股份公司,同时与国泰君安证券签订上市辅导协议,并获深圳证监局同意辅导备案申请,计划上交所主板上市。然而,最后选择2024年9月在新三板挂牌交易,2024年12月,沛城科技公告,IPO上市赛道更换成北交所,2025年3月,公司调入创新层,5月披露了北交所上市申请稿。

截至招股书签署日,公司股权结构相对简单,除了宁波铿锵为外部股东外,其他均为高管或员工持股。招股书披露,严笑寒直接持有公司54.50%的股份,并通过沛创合伙、沛盈合伙、沛驰合伙间接控制公司22.51%的股份,合计控制公司77.01%的股份,同时其担任董事长。

上述外部投资私募基金宁波铿锵来自于受让严笑寒的股份。2023年6月,公司股东严笑寒将其持有公司50.00万元出资额转让至宁波梅山保税港区铿锵创业投资合伙企业(有限合伙),转让价格为1,000.00万元,每股价格为20元/注册资本。

值得注意的是,报告期内实际控制人严笑寒存在涉及宁波鼎锋明道汇盈投资合伙企业(有限合伙)的大额投资情形,该私募基金与宁波铿锵的私募基金管理人均为宁波鼎锋明道投资管理合伙企业(有限合伙)。

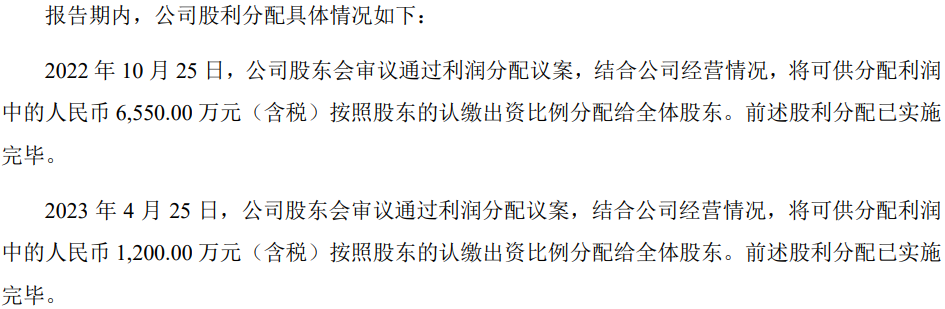

报告期内,公司进行了两次分红,合计金额为7,750万元,根据实控人严笑寒直接加间接合计持股比例的61.34%,其可获得4,753.85万元的分红款,加股权转一起,实控人套现约5,750万元。

分红实施完毕后,此次又计划募资6,200万元用于补充流动资金。

值得注意的是,公司一边分红却另一边拖欠税款。据天眼查,2024年1月,深圳市税务局发布了了发行人拖欠税款的公告,欠税金额约86.94万元。

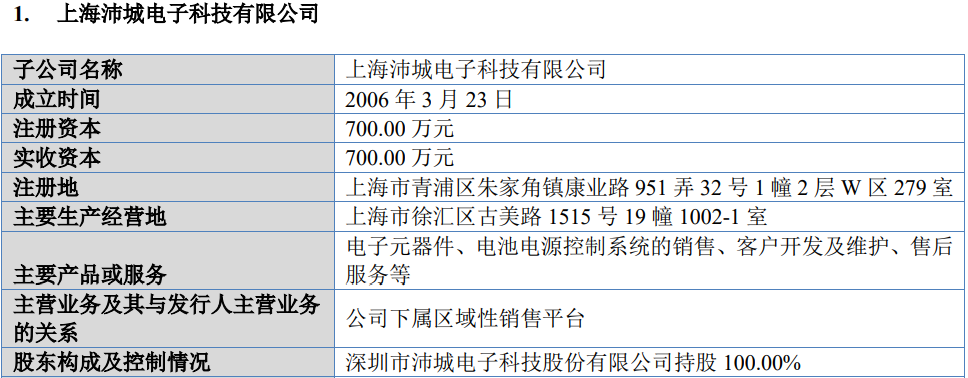

截至发行前,公司共拥有上海沛城、厦门沛裕、沛城智能、香港沛城、沛盛电子5家全资子公司,子公司中,除香港沛城盈利较大,其他或微幅盈利或亏损,同时,个别子公司还曾与客户采购员勾结。

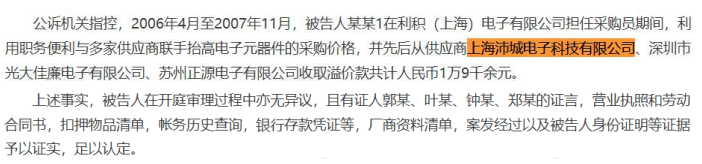

据上海市松江区人民法院发布的案号为(2010)松刑初字第440号的《吴某职务侵占罪判决书》显示,吴某在利积(上海)电子有限公司担任采购员期间,利用职务便利与多家供应商联手抬高电子元器件的采购价格,并先后从供应商上海沛城电子科技有限公司、深圳市光大佳廉电子有限公司、苏州正源电子有限公司收取溢价款共计人民币1万9千余元。

且案件中有郭某、叶某、钟某、郑某的证言,吴某行为已构成职务侵占罪被判刑。

资料显示,上述上海沛城为发行人全资子公司,上海沛城法人代表、总经理郭艾翠为发行人的业务骨干,并通过员工持股平台沛创管理间接持有发行人股份,担任上海沛城的执行董事为发行人董事、总经理封毅。

因产品质量问题比亚迪对发行人的采购一降再降并退出前五客户,发行人称产品问题由其第一供应商华润微“负全责”,前五客户每年变化较大仅两名相同对前五销售额逐年下滑,因质量问题引发纠纷败诉赔偿客户陕西长风208.05 万元,与供应商披露数据不一,单一供应商DIODES报告期累计向公司返利8,900多万2024年返利金额占采购金额比重高达29.4%

2023年,公司因IGBT产品与比亚迪发生退货,公司未承担赔偿损失,对于需调试完善的产品进行了退货处理。

上述产品质量问题及赔偿受到了北交所二次关注并问询,并要求公司说明报告期产品质量问题是否影响公司与比亚迪合作持续性、是否对公司经营稳定性造成重大不利影响。

沛城科技表示,该事件中的产品质量问题系由于华润微产品本身功能性问题所致,最终赔偿责任由华润微承担。公司与合作方华润微签署了《退货协议书》,并对相关物料进行了采购退回。

报告期内,公司来自于比亚迪的销售收入分别为9,029.89万元、4,295.04 万元、3,806.91万元和651.37万元;报告期各期末,公司来自于比亚迪的在手订单金额分别为7,458.05 万元、2,240.87万元、1,260.86万元和892.47万元,均呈下降趋势。

2022年-2024,比亚迪分别为发行人第一、第二和第四客户,逐年下降位次,2025年上半年更是退出了公司的前五客户。

报告期内,发行人对前五客户的销售金额约分别为2.55亿元、1.97亿元、1.89亿元和1.51亿元,占比分别为30.04%、25.84%、25.83%和26.38%,2023年、2024年均同比下降。

公司的前五客户中,每年变化较大,均出现3名不同的面孔。除比亚迪外,公司的前五客户主要还有深圳科士达、欣旺达、安徽理士新能源、德赛电池、导远科技、深圳市瑞能电源科技、广东宇阳新能源、安徽理士新能源等。

报告期内,发行人还因产品质量与另外一名客户引发纠纷。

2021年8月-12 月,公司与陕西长风共签订6份《采购合同》及1份《质量保证协议》,陕西长风向公司采购电池管理系统及配套线材,合计合同金额为 79.40万元(含税),后因产品未能匹配终端客户产品,造成额外经济损失,双方未就相关问题达成一致,陕西长风对公司提起诉讼。

2024年2月,陕西省咸阳市秦都区人民法院作出一审判决,判决公司赔偿陕西长风208.05万元经济损失并承担相关诉讼费用。公司提起上诉,2024年12 月,陕西省咸阳市中级人民法院作出二审判决,判决驳回公司上诉,维持原判。

报告期内,公司对前五原材料供应商采购的金额分别为42,452.48万元、30,322.76万元、26,935.20万元和23,753.38万元,占比分别为63.15%、57.78%、56.12%和56.83%。

上述与比亚迪产品问题承担全责的华润微,正是发行人第一供应商。

报告期内,公司对其采购金额分别为15,820.89万元、12,916.52万元、10,157.41万元和10,656.92万元,占比分别为23.54%、24.61%、21.16%和25.50%。

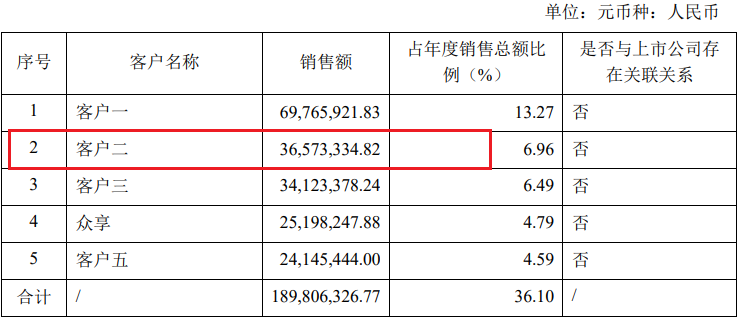

招股书显示,深圳市必易微也为公司前五供应商之一,2022年,对其采购3,618.76万元位列该年度第四供应商,但根据必易微发布的2022年年报显示,其并无此数据,与之较为接近的为其对客户二销售的3,657.33万元,两者相差约40万元。

公司称,采购返利是欧美系半导体原厂的通行做法,属于行业惯例,作为发行人重要的供应商DIODES HONG KONG LIMITED(简称“DIODES”)一直为公司提供返利。

报告期各期,DIODES向公司返利的实际执行金额分别为2,268.07万元、2,562.66万元、2,801.52万元和1,306.83万元,同期对其采购金额分别为14,292.85万元、9,508.54万元、9,520.06万元和5,266.59万元,共返利金额8,939.08万元,每年的返利金额与采购额并不成比,返利金额占采购额的比重分别为15.87%、26.95%、29.42%和24.81%。

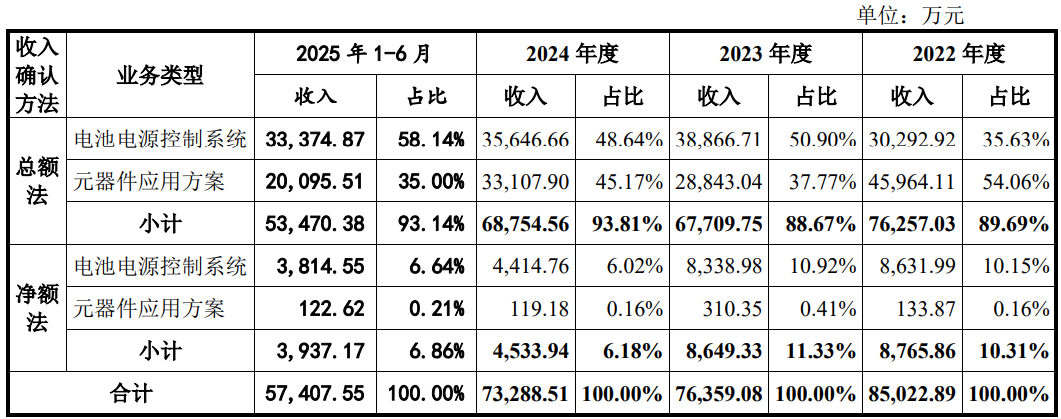

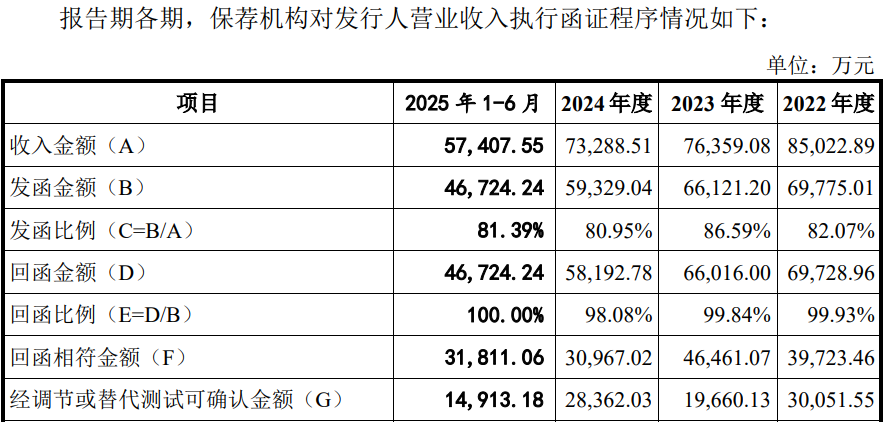

采用总额和净额两种收入确认法,中介结构函证销售收入时回函不符或未回函金额共9.3亿元占发函金额比重达38%,应收与营收变动趋势不一致,2023年研判失误致使存货跌价翻倍增加至3,800多万,收入连续两年下降利润先升后降,毛利率低于同行净利率却高于同行,2024年研发费用同比继续增长但研发用料却同比下降,

报告期内,公司主要以总额法确认收入,各期总额法收入金额分别为76,257.03 万元、67,709.75万元、68,754.56万元及53,470.38万元,占当期收入总额的比例分别为89.69%、88.67%、93.81%及93.14%;各期净额法收入确认金额分别8,765.86万元、8,649.33万元、4,533.94万元及3,937.17万元,占比分别为10.31%、11.33%、6.18%及 6.86%,占比较低。

报告期内,保荐机构对营业收入执行函证时发函累计金额约为24.19亿元,占整个收入的比例约83%,对主要客户进行函证时,对回函不符的客户编制调节表,对未回函的客户实施替代测试程序,而不符合未回函金额共约9.3亿元,占发函总额的比例高达38.45%。

招股书显示,报告期各期末,公司应收账款账面余额分别为29,810.17万元、14,848.03万元、25,738.13万元及33,756.82万元,与对应的收入变化趋势不一致,2023应收降幅大于同期收入的降幅,而2024年在收入同比下滑的情形下应收又出现了激增。

报告期各期末,公司存货跌价准备金额分别为1,778.27万元、3,872.60万元、3,604.66万元及3,747.16万元,2023年末,公司存货跌价准备金额较上年末大幅增长,主要系受2022年度下游行业需求旺盛影响,公司当期对未来市场的需求预期较为乐观,并提高了产品备货规模,但2023年度销售不及预期,使得当期末库存商品金额较上年末大幅增长,公司根据库存商品预计可变现净值情况相应计提存货跌价准备所致。

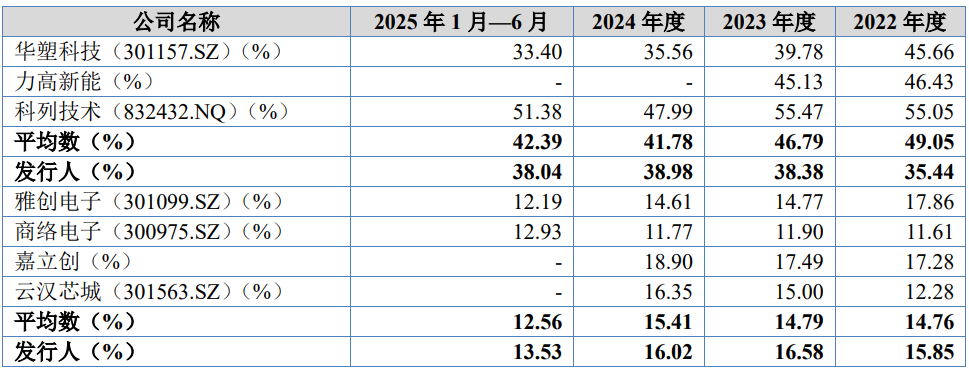

报告期内,发行人实现的净利润分别为9,242.40万元、11,337.85万元、9,344.49和8,168.42万元,相比于收入的两连降,净利润在2023年还出现了上升,但随即2024年下滑明显,这或由于毛利率变动所致。报告期内,公司综合毛利率分别为 24.82%、30.06%、28.57%和29.41%。

与同行相比,公司电池电源控制系统毛利率低于同行,元器件应用方案业务处于中间水平,与同行相当。

不过,公司的净利润率较高,2024年,公司的净利率达12.75%,与华塑科技、嘉立创相当,大幅高于其他同行,2025年上半年,公司的净利率增一步提升至14.23%。

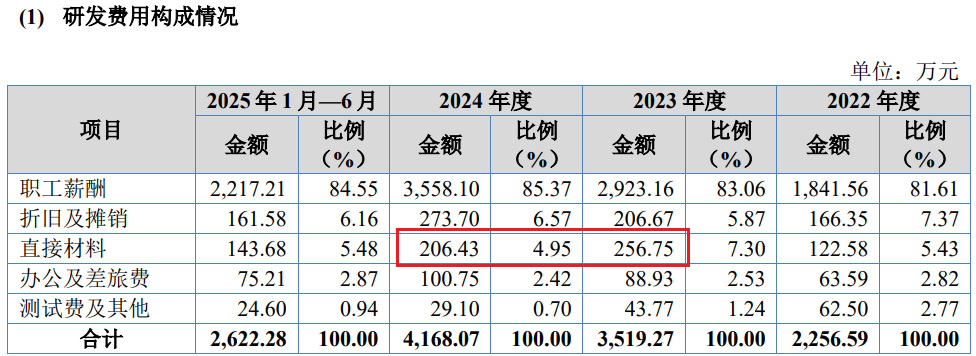

报告期内,公司的研发费用分别为2,256.59万元、3,519.27万元、4,168.07 万元及2,622.28万元,占当期营业收入的比例分别为2.65%、4.61%、5.69%和 4.57%,2023年、2024年增加较快,不过,均是研发职工总薪酬大幅增长,而用于投入的研发材料增长并不大,2024年还较2023年出现了下降。

招股书显示,公司此次计划募资5亿元,其中2.94亿元用于电池与电源控制系统产能提升项目、1.44亿元用于研发中心建设项目、0.62亿元用于补流。但募投项目必要性、可行性及募集资金规模合理性受到了北交所二次关注并问询。

公司此次募资1.44亿元的研发中心建设较整个报告期三年半投入的研发费用(共约1.26亿元)还多,而一边大额分红一变募资补流更是质疑其合理性。

(文中图源招股书、问询函、裁判文书网、天眼查)

- 沛城科技一边分红一边补流,曾卷入客户采购员职务侵占案2025-12-26

- 视涯科技连续4年共亏损13.4亿元,押宝特殊客户2026年能否盈利?2025-12-23

- 盛龙股份靠购买资产上市,参股公司及股东曾卷入受贿案2025-12-22

- 元创股份今日登陆深交所主板,橡胶履带“隐形冠军”优势突出2025-12-18

- 固德电材大举募资11.8亿,实控人夫妇股转加分红套现4,700万2025-12-17

- 尚水智能信息披露存疑,对比亚迪的关联销售大幅增加至60%2025-12-16