江苏泽润新能科技股份有限公司(简称“泽润新能”)IPO上市仅差临门一脚,公司新股申购将于4月28日进行,此次计划募资7.2亿元。不过,根据公司每股33.06元的发行价和约1,596.70万股的发行数量,公司实际募资额约5.28亿元,缩水了约1.92亿元。

招股书披露,泽润新主要从事于新能源电气连接、保护和智能化技术领域,专业提供光伏组件接线盒产品一体化解决方案。2024年,公司实现收入8.76亿元,净利润为1.2亿元。

反向吸收合并泽润实业,报告期内实控人陈泽鹏减持套现1,125万,上市前分红4,338万向实控人定向分红2,000万,实控人及其弟从发行人拆借资金理财和消费,“长盈系”股东上市前减持套现约3,800万,发行前陈奇星父女仍为发行人第二大股东,第五股东高国亮在长盈精密上市曾涉嫌向前发审委行贿

公司前身泽润有限设立于2017年3月,由泽润实业100%出资。而泽润实业于2009年成立,公司称设立泽润有限是为加快服务响应时间和降低物流运输成本,设立后,逐渐将主要生产经营活动转移至泽润有限。

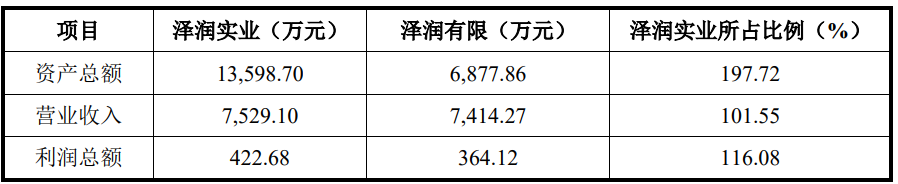

为了促进上市,发行人实现了反向吸收合并。2021年10月,由泽润有限吸收合并泽润实业。被合并方泽润实业前一会计年度的总资产、营业收入、利润总额如下。

但申报稿显示,2020年,泽润有限实现的收入为14,943.37万元,利润总额786.80万元。

吸收合并后,发行人经营业绩“狂飙”,持续攀升。公司2023年提出了上市申请并获受理。

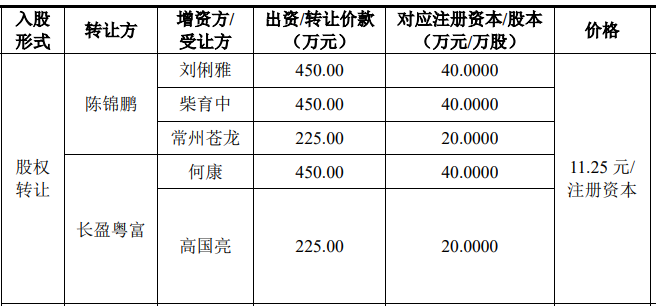

然而,在申报上市前,第一大股东,第二股东均减持套现。2022年4月、2022年8月、2022年12月,发行人发生多次股权转让和股东增资,且短时间内入股价格存在变动,交易价格分别为11.25元/注册资本、12.60元/注册资本,16.44 元/注册资本,21.92元/股。4月份出现了两种不同的交易价格。

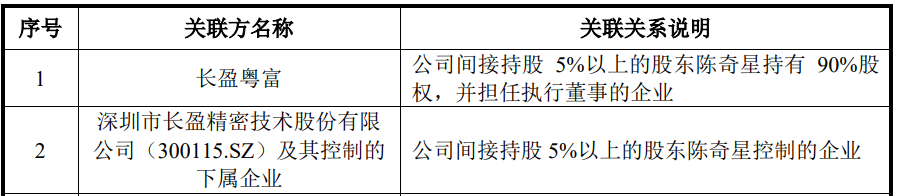

第一大股东、实控人陈泽鹏减持套现1,125万元,而第二股东“长盈系”清仓了长盈粤富所持发行人全部股份,长盈累计收回投资回报3,796.0750万元。

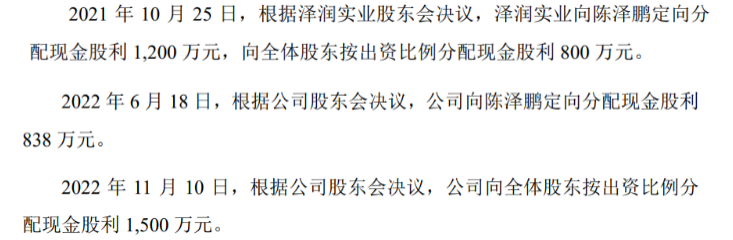

在申报IPO前,发行人还进行了3次分红,分红金额共4,338万,而3次分红中,两次为实控人陈泽鹏进行了定向分红,定向分红金额为2,038万元,加上其他的分红,陈泽鹏至少获得2,800万,加上减持套现,上市前,实控人将4,000万元收入囊中。

不仅如此,实控人的日常消费还从发行人拆借,同时,其弟陈锦鹏也向发行人拆借资金用于理财和日常消费。

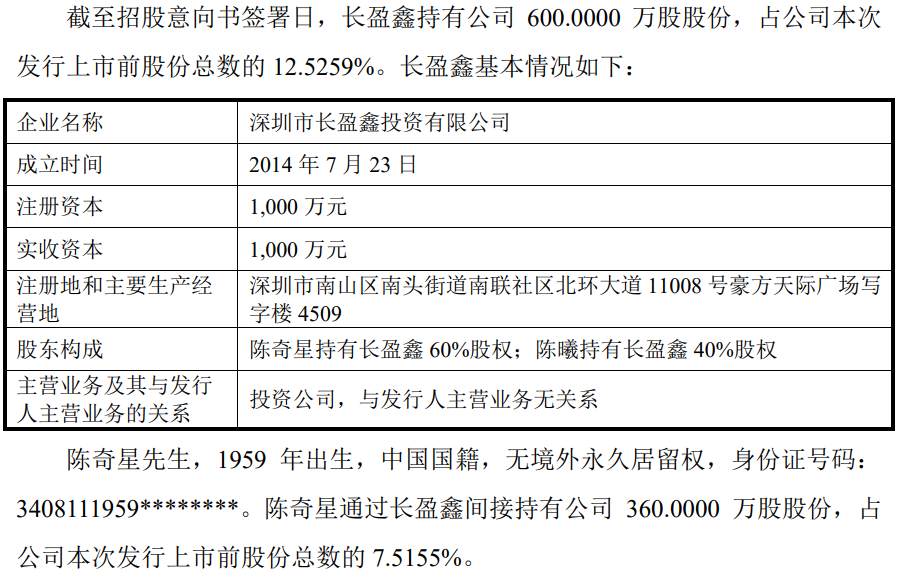

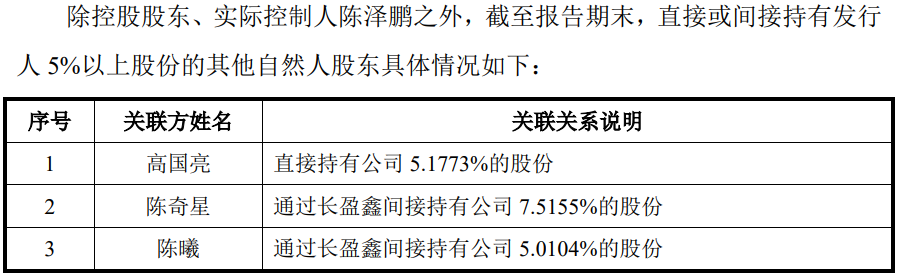

陈奇星控制的长盈系虽减持了长盈粤富所持全部股份,但在发行前,其控制的长盈鑫仍为发行人第二股东,持股占比12.5259%。

资料显示,长盈鑫为陈奇星及其女儿陈曦各持60%、40%股份,但发行人招股书并未披露双方的父女关系。

泽润新能大股东中,还出现了另一名长盈系的人,第五股东高国亮,其为发行人第二大自然人股东,发行前持股占比5.1773%,高国亮现任长盈鑫副总。

对于IPO上市而言,陈奇星并不陌生,其控制的长盈精密早在2010年就在创业板成功上市,但其上市的过程中,存在不光彩的一面。

2019年12月31日,中国裁判文书网公布《孙小波受贿二审刑事裁定书》、《韩建旻受贿二审刑事裁定书》。孙小波受贿案的相关判决书显示,2010年6月,冲刺IPO的长盈精密为了能通过发审委会议审核,于是在上会前的一天,由公司股东高国亮在北京市金融街附近的一家茶馆请托孙小波在评审该公司时给予关照,并送给被告人孙小波人民币10万元。

据此案另一涉案人员韩建旻供称,2010年6月,长盈精密董事长陈奇星,安排公司财务总监高国亮负责公司上市一事。高国亮通过一个朋友帮忙联系韩建旻后,将2万美元送给韩建旻并让其帮忙。

最终,长盈精密顺利过会,并于2010年9月2日在创业板上市,而作为受贿人的孙小波和韩建旻均出席了该场发审会。

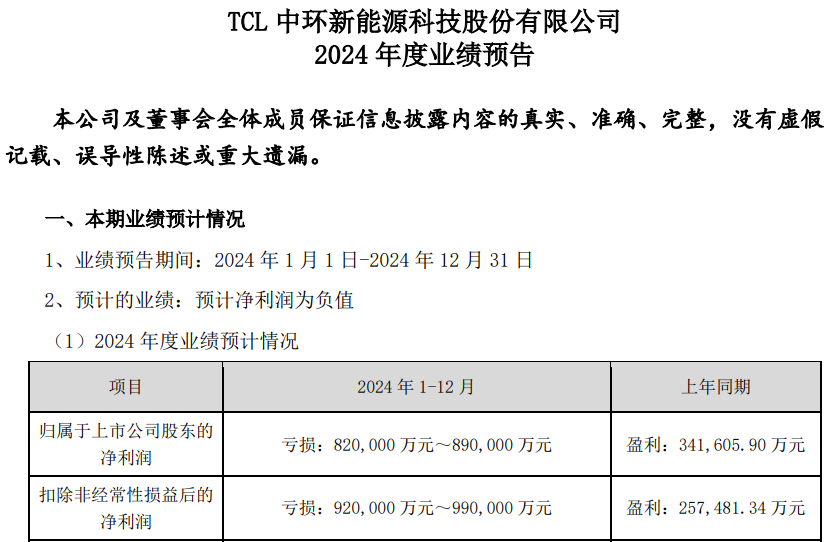

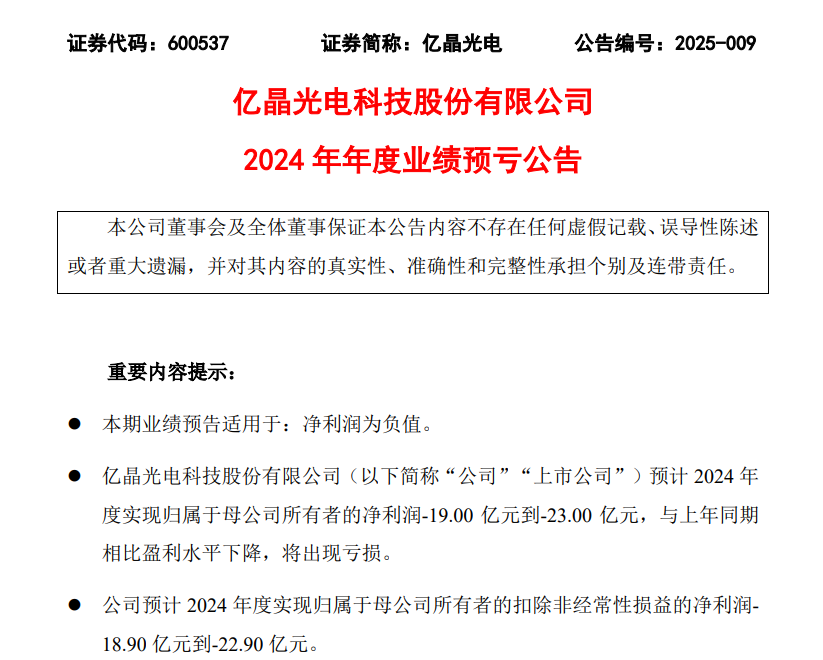

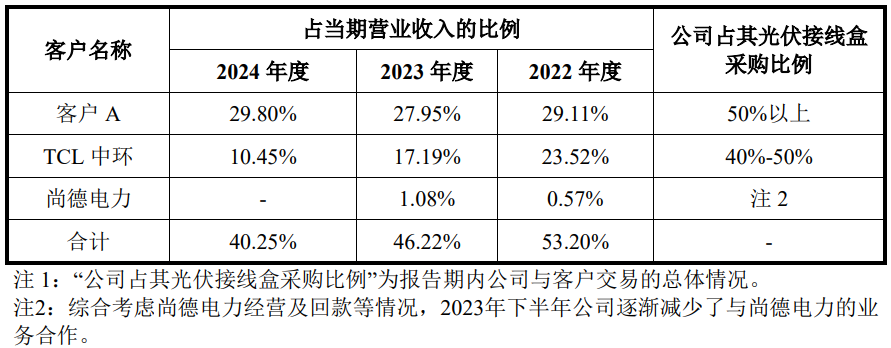

上市前大客户关联方突击入股,“TCL中环”关联方持有发行人3.19%股权,大客户业绩堪忧TCL中环、亿晶光电2024年预计分别亏损约90亿、20亿,尚德电力已出现财务经营困难多次被“限消”其原副总裁已跳槽至发行人担任总经理,大供应商或曾虚开发票或曾环保违规被罚,涉嫌隐瞒对供应商钜芯半导体采购的同时还进行了销售

在2022年发行人的股转和增资中,存在多家客户及关联方入股。

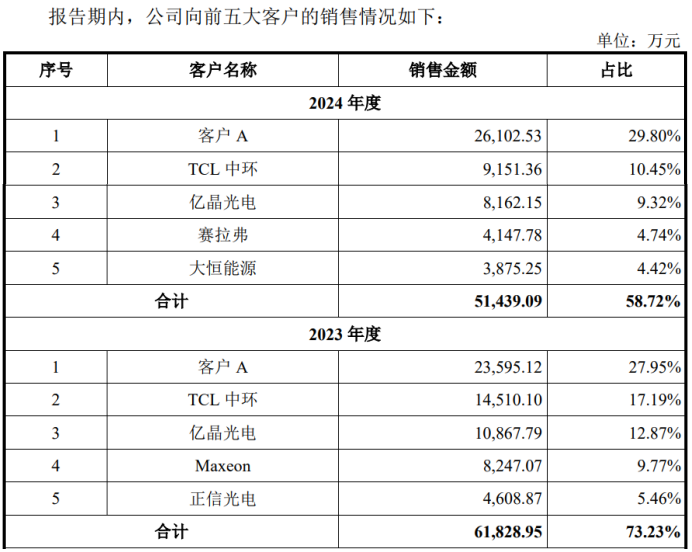

截至发行前,发行人主要客户TCL中环的关联方厦门TCL、天津中环、天津晟华合计持有发行人股份比例为3.19%。

其中,厦门TCL与天津中环均系TCL中环母公司TCL科技集团控制下的主体,天津晟华系天津中环跟投平台。

2022-2024年(报告期),发行人对TCL中环的销售收入分别为12,273.32万元、14,510.10万元和9,151.36万元,均为公司的第二客户。

海宁华能、海宁慧仁(上述公司合称华能系股东)合计持有公司 1.15%的股权,2021年、2022年,公司与江苏华能的营业收入分别为392.68万元、417.60 万元。

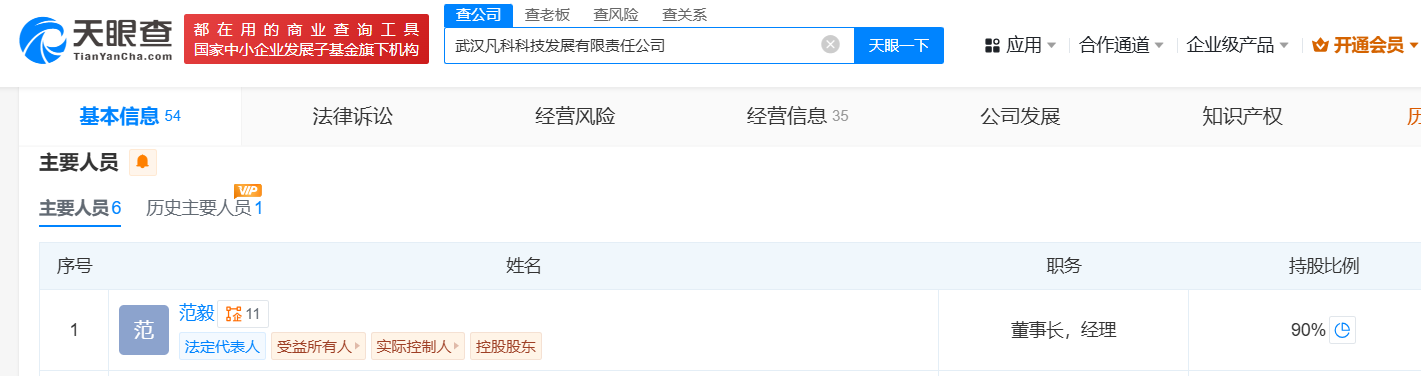

2022年4月,常州苍龙通过受让股权成为公司股东,常州苍龙由赛拉弗中国区销售总监范毅控制,其持有公司0.42%的股权,2020-2024年,公司与赛拉弗的营业收入分别为 765.05 万元、931.43 万元、2,182.23万元、3,858.48万元,4,147.78万元,2024年跃居成第四大客户。

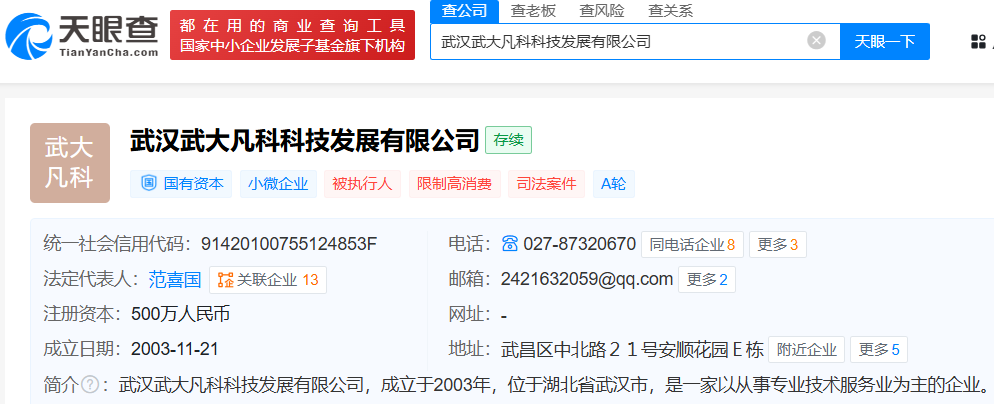

天眼查显示,与范毅关联的企业曾达11家,其持有武汉凡科科技发展90%的股份,而武汉凡科科技发展为常州苍龙的控股股东,持股占比约83.33%,而其持股25%的武汉武大凡科科技还处于限制消费状态。

招股书显示,公司的前五大客户销售金额占当期营业收入的比例为73.54%、73.23%和58.72%,相对集中。

报告期内,发行人前五客户主要为客户A、TCL中环、亿晶光电、赛拉弗、大恒能源等

公司大客户主要为下游光伏组件行业,而行业绝大多数出现了经营困扰,2024年前三季度TCL中环、亿晶光电均出现了50%以上的收入下滑。同时,上述两家企业均发布了大幅亏损的公告。公司在2024年对上述两家大客户的销售收入也是出现了明显的下滑。

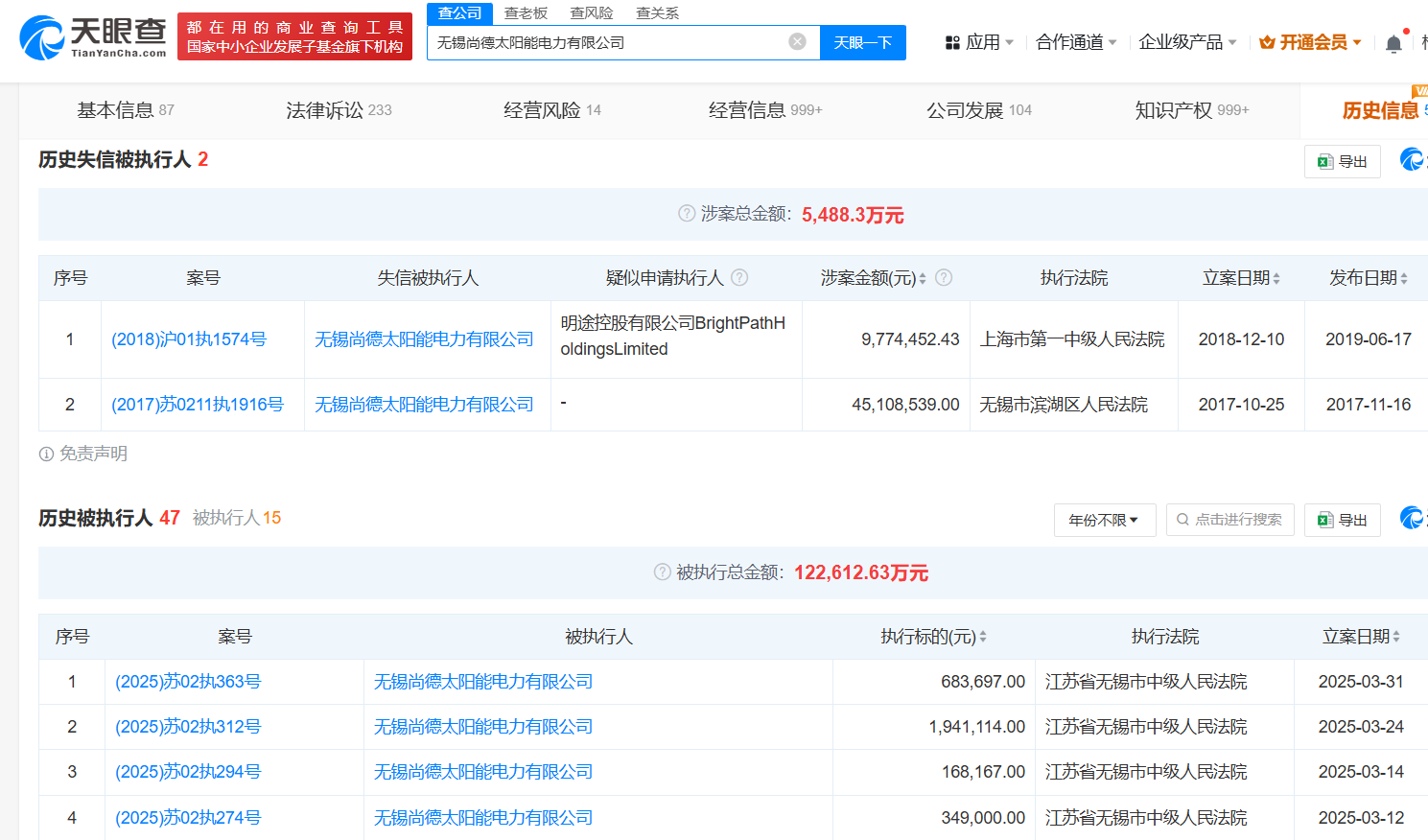

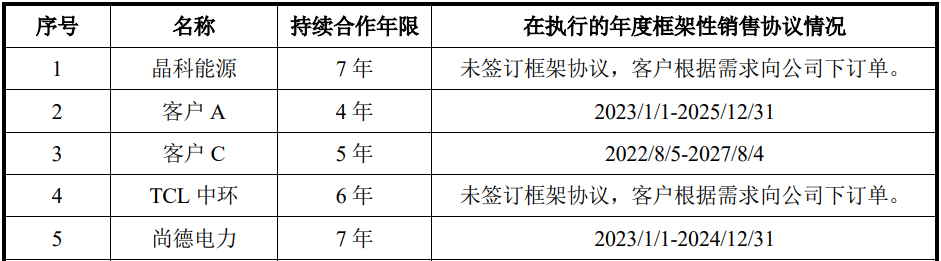

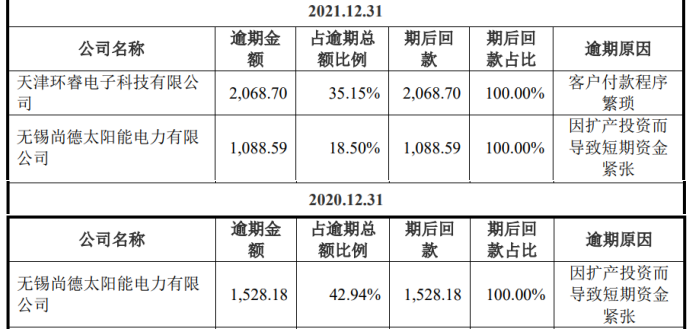

而公司此前大客户尚德电力更是出现了财务经营困难,该企业4次被法院出具了限制消费令,涉案金额4,600多万。

问询函及申报稿显示,尚德电力为公司2020年、2021年第二和第四客户,对其销售金额分别为2,474.00万元、1,579.79万元。2023年对其销售逐渐减少。

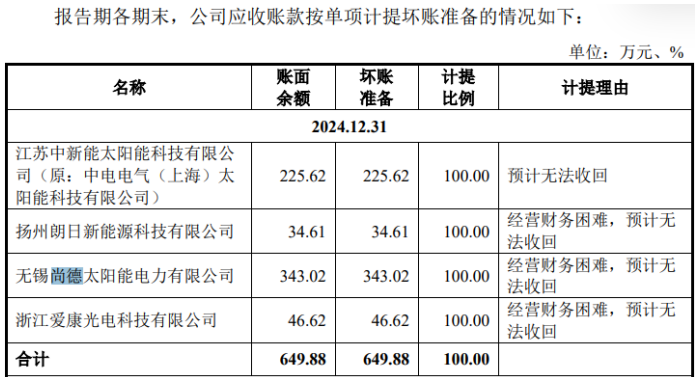

根据发行人披露,双方持续合作7年,但在2020年、2021年发行人对其应收就出现了逾期情形,2024年末,其还存在343万元的账款预计无法收回。

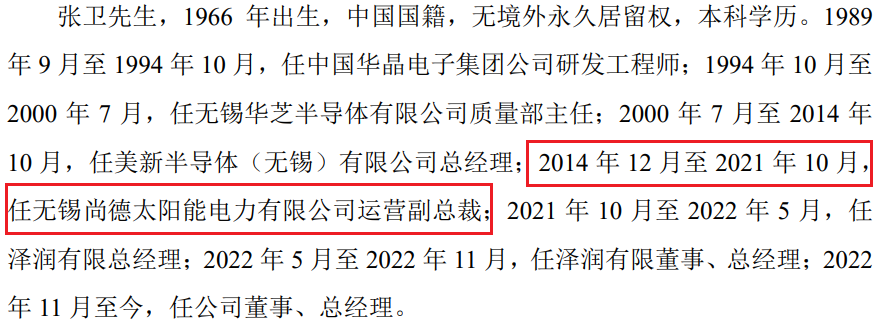

耐人寻味的是,发行人总经理张卫来自于尚德电力,其曾于2014年至2021年10月,长达7年多在尚德电力担任副总裁。

除下游困境外,其上游供应商也曾经营违规。

江苏省常州市中级人民法院发布的案号为(2016)苏04刑终347号的《江苏长润电工材料科技有限公司、蒋士成等虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪二审刑事裁定书》显示,无锡鑫宏业特塑线缆虚开发票27份,税额约354万元。

该企业为公司主要电缆供应商,2021年-2023年1-6月,对其采购金额分别为2,731.27万元、2,779.13万元和1,861.42万元,2021年、2022年分别为发行人第一、第四供应商。

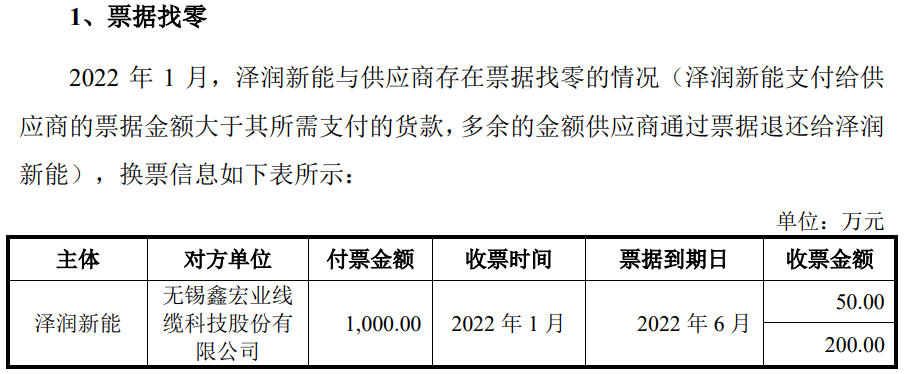

2022年,发行人还与之发生票据找零,2023年、2024年,鑫宏业退出前五供应商。

同时,公司第一供应商苏州宝兴电线电缆曾出现环保违规被罚10万元。

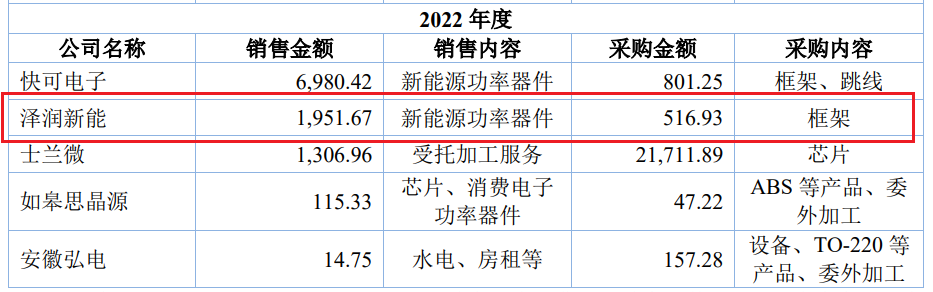

泽润新能在披露与供应商的交易中,涉嫌隐瞒同时对其销售。招股书显示,安徽钜芯半导体科技股份有限公司(简称“钜芯半导体”)为发行人二极管主要供应商,问询函显示,2021-2023年1-6月,公司对其采购额分别为1,446.93万元、1,877.16万元、1,507.54万元,招股书披露2024年对其采购额增加至5,612.79万元,成为该年度整体第三大供应商。

值得注意的是,根据钜芯半导体发布的公开说明书显示,发行人除了对其采购外,还对其销售,即供应商与客户重叠,2022-2024年1-6月,泽润新能对其销售金额分别为516.93万元、396.79万元和55.22万元。

(图源安徽钜芯半导体科技股份有限公司公开转让说明书)

外销收入占比约4成第一大客户客户A为美国本土光伏企业,经营规模优势弱,研发投入居同行末端水平,销售费用率显著高于同行,人均创收约同行均值的一半,2023年招股书披露的社保缴纳人数较工商年报中多出42人

报告期内,公司主营业务收入中外销收入分别为23,980.02万元、38,207.49万元和31,699.77万元,占各期主营业务收入的比例分别为46.40%、46.18%和36.69%。

发行人的外销以亚洲和北美为主。报告期内,公司第一客户为美国本土企业,但公司并未披露其公司名,以客户A代替。报告期内,公司对客户A的销售金额分别为1.52亿元、2.36亿元和2.61亿元,占比分别为29.11%、27.95%和29.80%,近三成收入来自于该客户。

发行人对该地区的销售表示一定担忧,倘若未来美国或全球其他地区的贸易政策进一步收紧或对进口产品施加更高额的税收政策,导致全球贸易格局发生进一步变化,进而影响其对于公司光伏组件接线盒产品的需求量,将导致公司业绩面临下滑的风险。

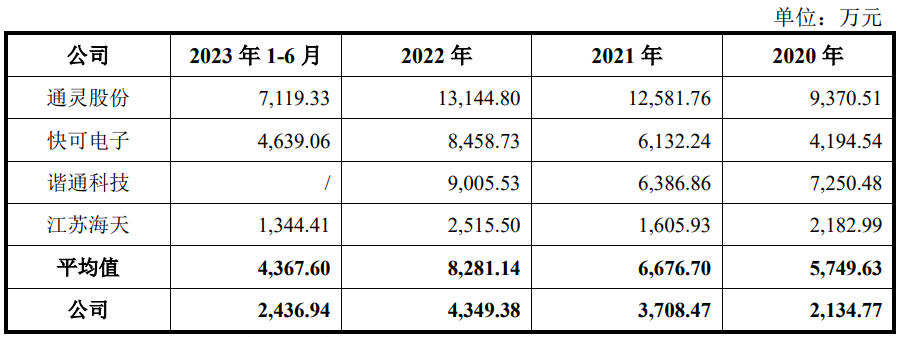

近年来,泽润新能经营规模能不断扩大,但相比上市同行,但与国内同行业可比公司相比,发行人在营业收入、市场占有率、经营规模等方面仍有一定差距。2023年,公司实现总收入为8.4亿元、同行中,通灵股份、快可电子分别为15.4亿元、12.85亿元。

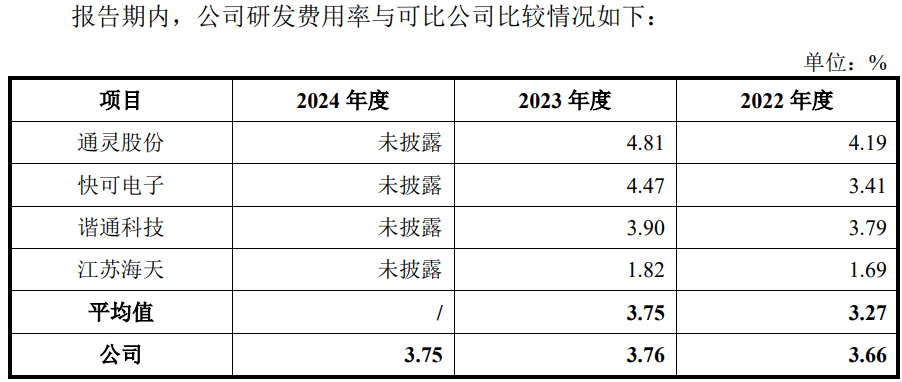

报告期内,发行人的研发费用分别为1,907.78万元、3,172.94万元和 3,283.41万元,占营业收入的比例分别为3.66%、3.76%和3.75%。可对比的同行2022年、2023年,仅高于江苏海天。

不过,公司的销售费用率及管理费用率明显高于同行。报告期内,公司销售费用分别为 676.92万元、1,164.30万元和1,222.94 万元,占营业收入的比例分别为1.30%、1.38%和1.40%,2022年、2023年,同行销售费用率均值分别为0.61%、0.91%。

报告期内,公司管理费用率分别为4.91%、5.01%和4.93 %,2022年、2023年,同行均值分别为2.00%、2.55%。

而问询函显示,2020年-2023年1-6月,泽润新能的人均创收能力约同行均值的一半水平。

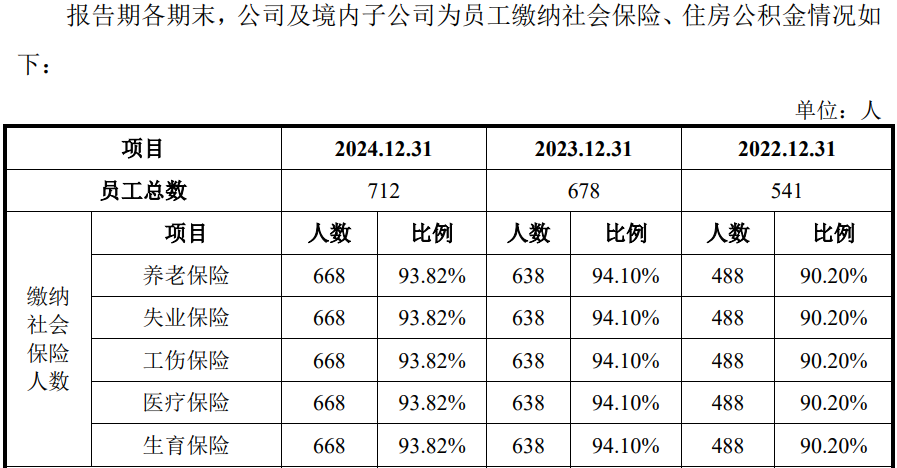

招股书披露,公司2023年社保缴纳人数为638人,工商年报中显示该年度为596人,多出42人。

(文中图源招股书、问询函、国家企业信用信息公示系统、天涯查)

- 泽润新能股东曾卷入受贿案,未披露对供应商既采购又销售2025-04-26

- 天富龙关联方资金拆借频繁,销售数据存疑曾虚开发票2025-04-21

- 瑞立科密实控人曾被“限消”,关联交易频繁独立性存疑2025-04-16

- 众捷汽车启动新股发行,40%收入依靠北美市场2025-04-14

- 泰鸿万立今日上市:技术实力强劲 客户资源雄厚 业绩稳定增长2025-04-09

- 信凯科技一股独大,业绩波动毛利率不及同行2025-04-04