扬州天富龙集团股份有限公司(以下简称,天富龙)上交所主板IPO将于4月23日上会接受审议,公司此次募资约7.9亿元。

天富龙主要从事差别化涤纶短纤维的研发、生产和销售,拥有再生有色涤纶短纤维和差别化复合纤维两大系列产品。2024年,公司实现收入38.4亿元,净利润4.5亿元,收入随不断攀升,但其净利不及报告期外的2020年、2021年。

实控人将旗下资产注入发行人拼凑上市,实控人夫妇出售威英化纤套现5.4亿元,多次出资未实缴,实控人向侄子赠与3,200万元用于出资,董事长初中学历家族人员担任重要职位,关联方占用公司资金2.98亿元实控人之女占用1.4亿元用于购买理财和炒股,斥资69.6亿元用于理财2024年银行存款7.5亿元,四年获政府补助共3.24亿

天富龙是家名副其实的夫妻店。公司实际控制人朱大庆、陈慧合计持有公司 79.30%的股权,与朱兴荣(朱大庆侄子,朱宝云之子)签署了一致行动协议,通过一致行动协议控制公司14.60%的表决权,合计控制公司表决权股份占总股本的93.90%。

除了控制公司外,还曾拥有威英化纤等多家企业,而多数与纤维有关。为了将天富龙打造上市,朱大庆夫妇对旗下资产及股权进行了调整。

发行人历史上存在多次资产重组,2020年12月,发行人现金收购实际控制人朱大庆、陈慧夫妇控制的威英化纤100%的股权,构成同一控制下的重大资产重组,本次收购的定价协商确定转让价格为24,293.00万元,同时,威英化纤分红金额为30,000.00万元,上述款项合计54,293.00万元,已于2021年末前支付完毕,

实控人通过变卖威英化纤套现了5.43亿元,如天富龙上市未果,朱大庆夫妇也提前实现了部分资产变现,而一旦天富龙成功上市,朱大庆夫妇还能从资本市场攫取更多的一笔财富。

同时,2021年7月,发行人增资换股收购富威尔、天富龙科技的少数股东股权,朱兴荣等9人以其所持富威尔合计28.00%的股权、陈慧等3人以所持天富龙科技合计47.00%的股权,分别认缴天富龙内饰新增注册资本872.5815万元、1,187.8943万元。

上述3家收购而来的公司构成了发行人主要的收入和利润,2024年,富威尔、天富龙科技和威英化纤收入分别为16.72亿元、6.85亿元和3.12亿元,净利润分别为1.15亿元、1.6亿元和0.84亿元。

同时,2019年12月,发行人收购上海拓盈100%股权;2021年6月,子公司上海拓盈收购上海又威100%股权;2021年10月,子公司上海拓盈收购香港泰100%股权、新加坡凯泰100%股权;上海拓盈、上海又威主要从事贸易业务,而香港泰富和新加坡凯泰分别于2024年4月、2023年3月注销。

截至招股书签署日,天富龙拥有10家子公司和2家参股公司。

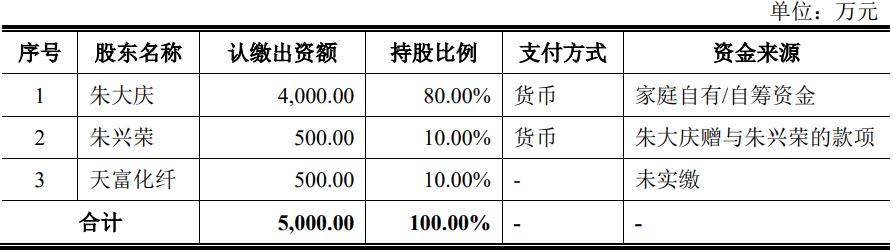

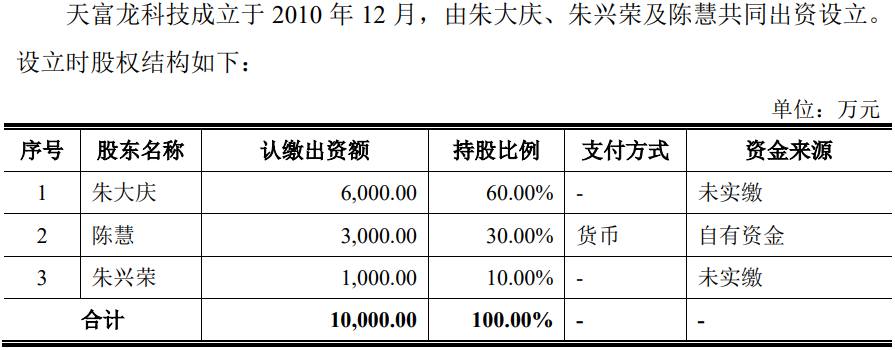

据招股书,天富龙前身天富龙内饰设立于2009年,由朱大庆、朱兴荣和天富化纤共同出资设立,不过,由朱大庆、朱兴荣和陈慧共同持股的天富化纤并未实缴,该企业于2017年5月被注销。

2010年12月,三人又设立于天富龙科技,朱大庆和朱兴荣未实缴资本,2011年,天富龙内饰参与该公司增资时,也存在1,920万元未实缴。

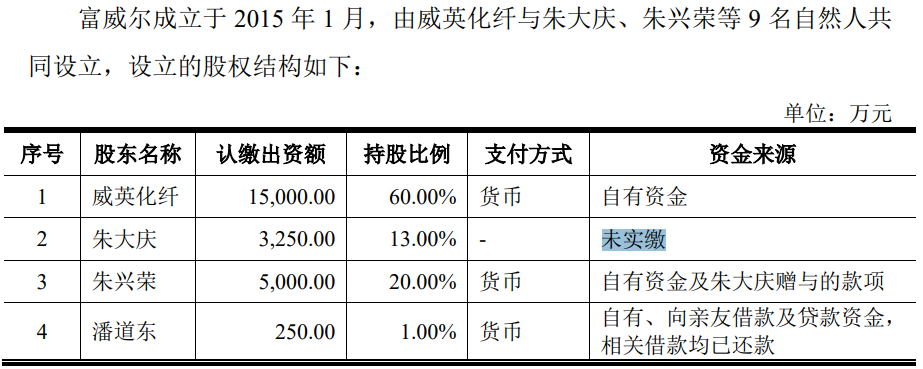

2015年1月,朱大庆参与设立富威尔时,再次未实缴资本。

而公司另一创始股东朱兴荣的出资款多数来自于朱大庆的赠款。朱大庆于 2010年1月、2010年7月分别赠送朱兴荣500万元、200万元出资款项。2015年朱大庆开始筹建富威尔,朱兴荣认缴5,000万元出资额,朱大庆赠与朱兴荣富威尔2,500万元出资款,朱大庆无偿赠合计出资款3,200万元。

对此,问询函称,朱大庆为感谢兄长朱宝云家庭在创业初期的帮助与支持,传承家族传帮带的传统,向其侄子提供上述赠与出资款。

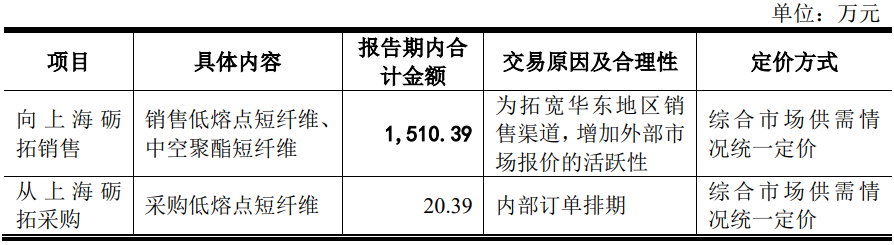

关联方上海砺拓自2020年6月至2021年6月期间从事聚酯纤维贸易业务,与发行人曾经存在同业竞争及关联交易,陈雪、陈坚分别持有上海砺拓80%、20%的股权。

在业务独立性方面,上海砺拓客户存在与发行人客户重叠之情形,业务开展对发行人存在依赖,存在业务不独立的情况。在人员独立性方面,发行人与上海砺拓存在人员混同,具体为发行人子公司上海拓盈财务人员兼任上海砺拓财务经办人员,同时发行人子公司上海拓盈、上海又威总经理陈坚担任上海砺拓执行董事,负责管理上海砺拓日常经营活动。而公司对上海砺拓也曾既销售又采购。

2021 年 6 月上海砺 拓修改经营范围,未再从事与发行人相同或者相似的业务。为进一步规范,上海 砺拓于 2023 年初办理注销手续。

天富龙家族氛围浓厚,创始人朱大庆初中学历,担任董事长,其侄子朱兴荣担任董事、总经理,朱大庆的妻子陈慧担任事业部采购主管,朱大庆夫妇之女陈雪担任董事、董事会秘书,关键职位均在自己人手上。

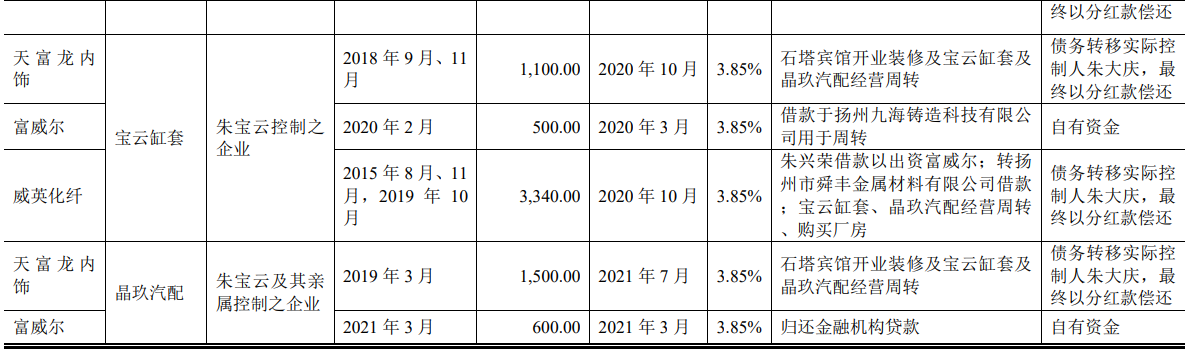

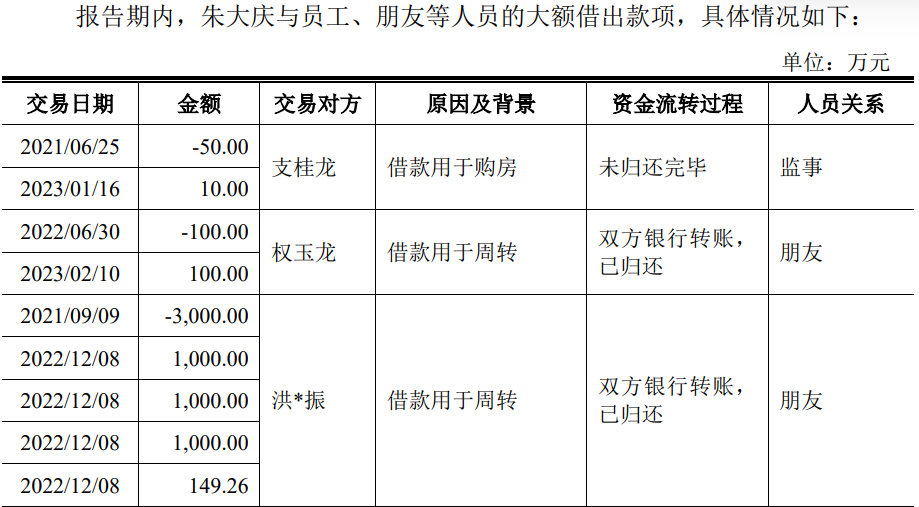

天富龙“家天下”还表现在财务上,2020年及报告期内,实控人、朱兴荣、朱兴荣及其控制的宝云缸套、晶玖汽配多次占用公司资金,其从天富龙及子公司拆借资金16次,共计金额29,794.94万元。其中,陈雪借款较大,借款1.4亿元用于购买理财和炒股。

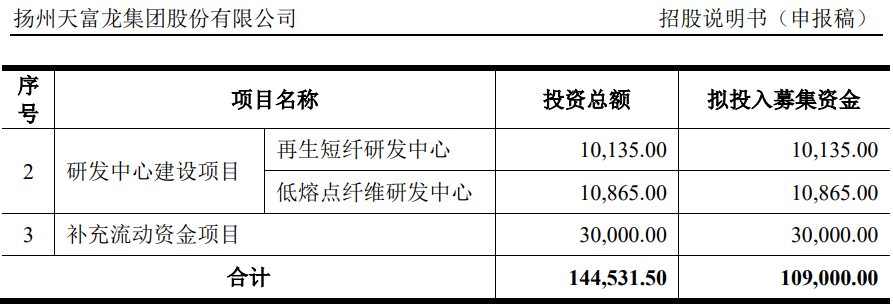

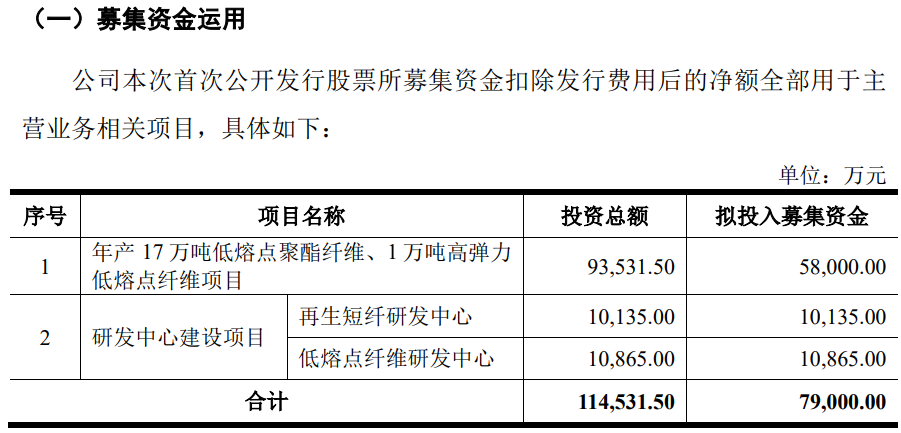

天富龙曾经在首次申报中,拟募资10.9亿元,其中,3亿元用于补充流动资金,而此次上会稿中,3亿元补流项目删除了。

那么,或许与其并“不差钱”有关。

问询函显示,报告期内,按产品名称统计银行理财的认购金额为695,685.35万元,赎回金额763,457.35万元,收益为1,806.49万元,公司购买大额理财产品的资金均来源于自有资金。

2024年,公司的现金流量为3.03亿元,货币储量方面,货币资金余额7.6亿元,其中,7.5亿元用于银行存款。报告期内,财务费用长期为负,2024年为-1,222.43万元;负债方面,公司无长期借款仅35.41万短期借款,负债率由2022年的19.78%下降至2024年10.32%,缩减近半。

另外,发行人来自于政府“输血”不少。2021年-2024年,公司计入损益的政府补助金额分别为9,515.26万元、6,917.27万元、6,589.14万元和9,390.11万元,累计32,411.78万元。

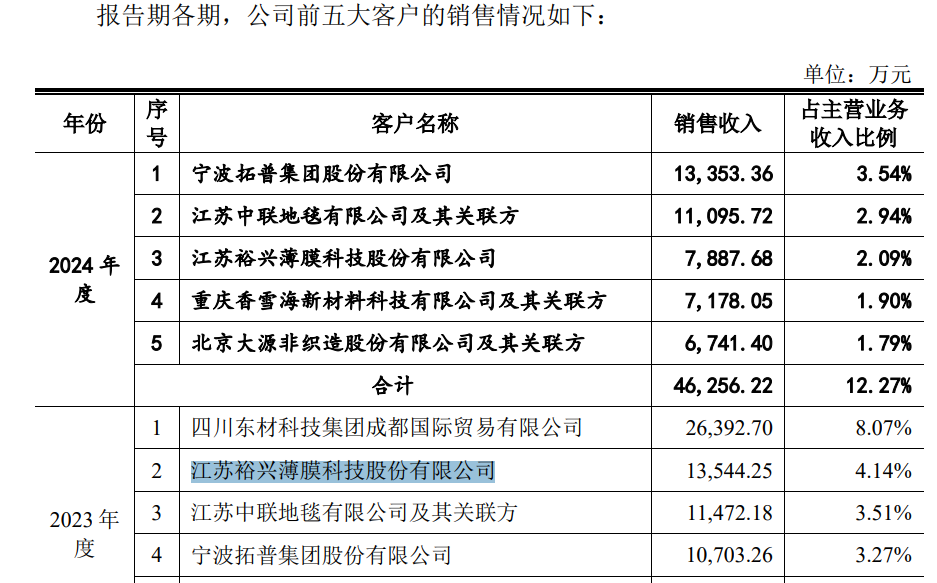

客户分散、集中度明显低于同行,2023年与大客户裕兴薄膜数据相差1,700多万,大客户或曾卷入虚开发票案或涉环保违规,三年向个体户采购累计11.3亿元,综合毛利率约同行2倍再生有色涤纶短纤维业务毛利率更是高于同行20个点,第一供应商逃税实控人曾向当地官员行贿,“珠海项目”多家工程和设备供应商为“失信”和“限消”企业

发行人前五大客户较为分散,报告期内,单个客户销售金额占比在2%-8%之间。2022年-2024年,公司对前五客户的销售收入分别为4.18%、6.98亿元和4.63亿元,占比分别为16.63%、21.34%和12.27%,2021-2023年,同行前五客户销售集中度均值在31%以上。

值得注意的是,公司对前五客户的销售收入真实性还“扑朔迷离”。

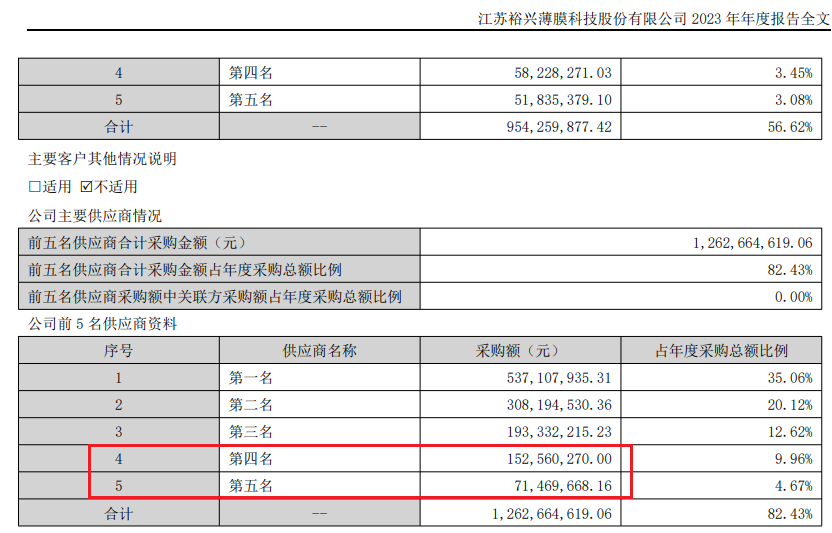

招股书显示,裕兴薄膜为公司2023年第二客户,对其销售金额为13,544.25万元。

而裕兴薄膜发布的前五供应商中,并未上述数据,2023年,其对第四供应商采购金额为15,256.03万元,相差1,711.78万元,而与其第五供应商的7,146.97万元的采购数据则相差更大,差额为6,397.28万元。

发行人的前五客户中,存在经营违规问题。

天眼查显示,宁波拓普集团股份有限公司涉及的司法案件115起,曾4次被列入被执行人。该企业于2021年11月还因虚开增值税发票被罚。

招股书显示,拓普集团为公司2022年、2023年、2024年第二、第四和第一客户,对其销售金额分别为1.1亿元、1.07亿元和1.34亿元。

公司的另一大客户广东怡欣家居材料集团2021年因环保违规被罚45万元。

招股书披露,公司再生有色涤纶短纤维的主要材料供应商为从事废弃PET 聚酯制品回收加工的经营主体,以个体工商户为主。

问询函显示,公司再生PET原料主要面向个体户采购为主。2021-2023年,公司向个体户供应商采购再生PET原料金额分别为31,605.46万元、33,491.39万元和48,026.01万元,合计金额为113,122.86万元,占再生PET原料的采购金额占比分别为90.78%、95.22%和87.28%,向个体户采购数量占比分别为93.54%、95.47%和88.90%。

招股书显示,公司再生有色涤纶短纤维业务前五大供应商主要为丁昌银、谭燕、汪继德、李伟、赵贺、黄冬林等以及其关联方经营的主体,不过,也存在法人企业南通环亚、江苏利德塑业。

报告期内,公司再生有色涤纶短纤维业务前五大供应商采购合计占比分别为2.72%、3.56%和3.06%,异常分散,无疑采购的真实性对中介机构核查面对较大的挑战。

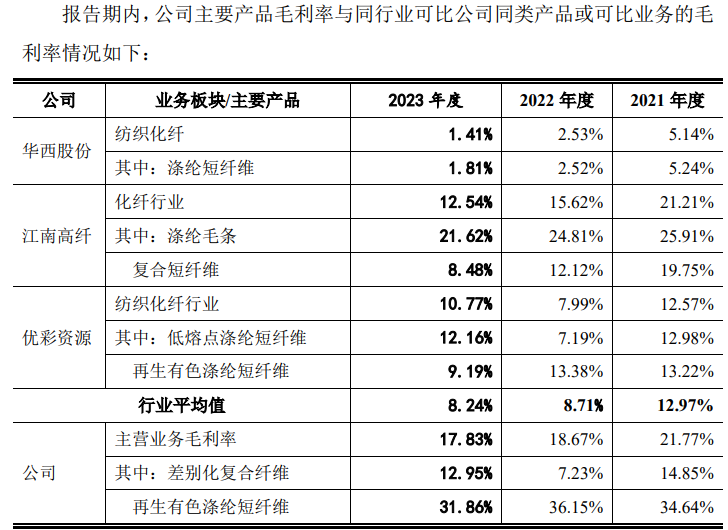

问询函显示,报告期内,公司综合毛利率分别为 18.86%、18.31%和 16.50%,具有较强盈利能力。报告期内,公司再生有色涤纶短纤维毛利率分别为 36.15%、31.86%和30.39%,2021-2023年,该业务较优彩资源分别高21.42个百分点、22.77 个百分点和22.67个百分点。

发行人差别化复合纤维业务的主要材料供应商为大型石化生产企业或贸易企业,报告期内,公司对前五供应商采购合计金额分别为9.11亿元、12.42亿元和14.13亿元,占比分别为53.19%、54.57%和50.18%。

公司的前五供应商主要为珠海英力士化工、江苏嘉通能源、上海仕进国际贸易、河南能源化工集团化工、中盐安徽红四方、江苏虹港石化等。而这些供应商存在违规经营甚至涉嫌行贿。

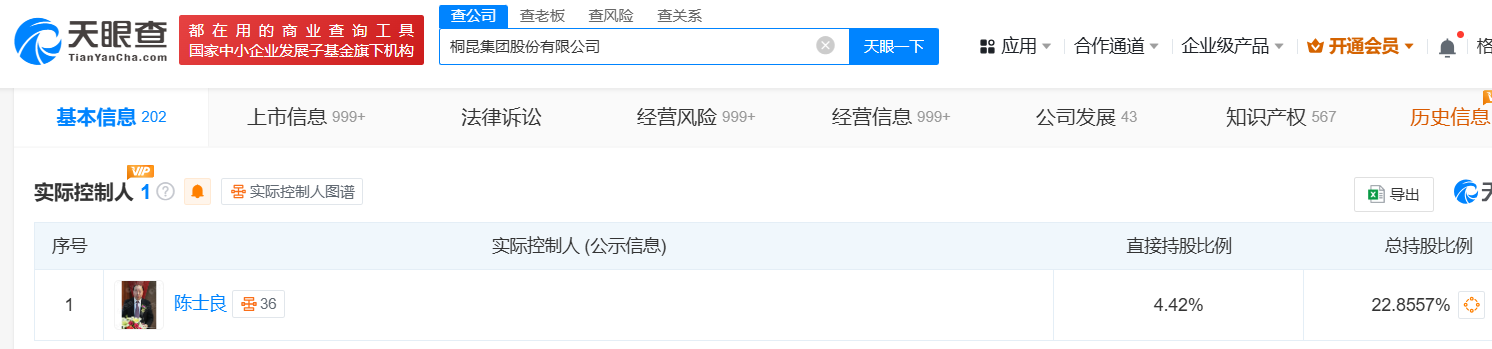

招股书显示,江苏嘉通能源为公司2023年、2024年第一和第二供应商,对其采购金额分别为5.1亿元和4.43亿元。

嘉通能源为桐昆集团的全资子公司,桐昆集团的实际控制人为陈士良,陈士良同时担任江苏嘉通能源的董事。天眼查显示,该企业2020年逃税134万元。

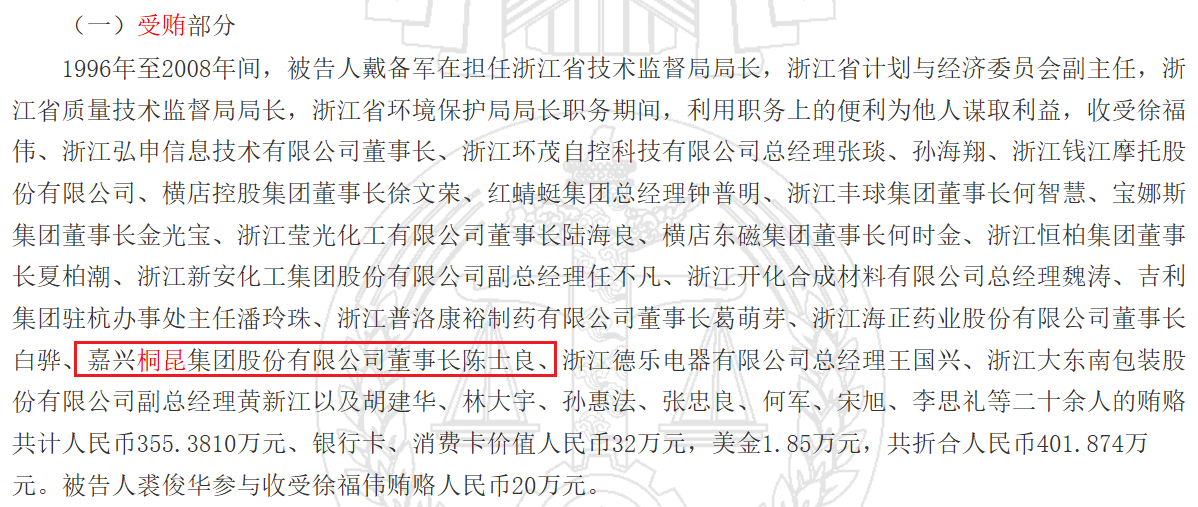

据浙江省高级人民法院发布的案号为2010)浙刑二终字第41号《戴备军、裘俊华受贿罪,戴备军滥用职权罪二审刑事裁定书》1996年至2008年间,被告人戴备军在担任浙江省技术监督局局长,浙江省计划与经济委员会副主任,浙江省质量技术监督局局长,浙江省环境保护局局长职务期间,利用职务上的便利为他人谋取利益,收受徐福伟、浙江弘申信息技术有限公司董事长、嘉兴桐昆集团股份有限公司董事长陈士良等二十余人的贿赂共计人民币355.3810万元、银行卡、消费卡价值人民币32万元,美金1.85万元,共折合人民币401.874万元。

此外,陈士良还卷入原桐乡市副市长、嘉兴市委常委何炳荣受贿案。

2024年末,发行人在建工程余额为13,826.13万元,包括在建工程项目金额 13,778.82万元和工程物资47.31万元,在建工程项目主要构成为“珠海项目”。报告期各期末,公司工程物资主要为“珠海项目”陆续到货待安装的设备及未领用的专用材料。

珠海项目的主要工程商为江苏省华建建设股份有限公司珠海分公司、广东西岸建设有限公司,2021年-2023年,对其采购合计金额分别为24,891.15万元、5,825.43万元。天眼查显示,华建建设涉司法案件82起,涉案金额7,483.04万元,2023年、2024年3次被法院出具限制消费令;西岸建设4次被执行,执行金额达5,500多万,2024年存在失信,2023年、2024年两次被法院出具限制消费令。

该项目的设备供应商恒天重工股份有限公司(现更名为郑纺机纺织机械股份有限公司)、邵阳纺织机械有限责任公司也曾出现“失信”和“限消”。

弄虚作假发行人曾虚开增值税发票,曾出现死亡的安全事故,财务不规范出现转贷,招股书披露的员工社保缴纳人数较工商年报中显示的每年多出1,500人,毛利率呈现下滑业绩波动净利润不足4年前,

不仅大客户出现虚开增值税发票涉嫌虚构交易外,发行人也曾虚开增值税发票。

据江苏省仪征市人民法院发布的案号为(2015)仪刑初字第0271号的张某甲、任某等犯虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪一审刑事判决书显示,天富龙及子公司威英化纤合计虚开发票16份,合计金额约112.40万元。

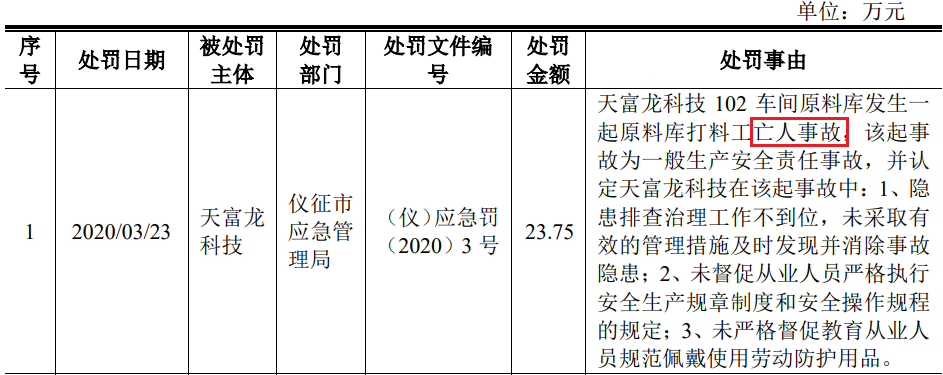

内控方面,公司曾于2020年出现了一起死亡的安全事故,被当地应急管理局给予行政处罚,并处23.75万元的罚款。

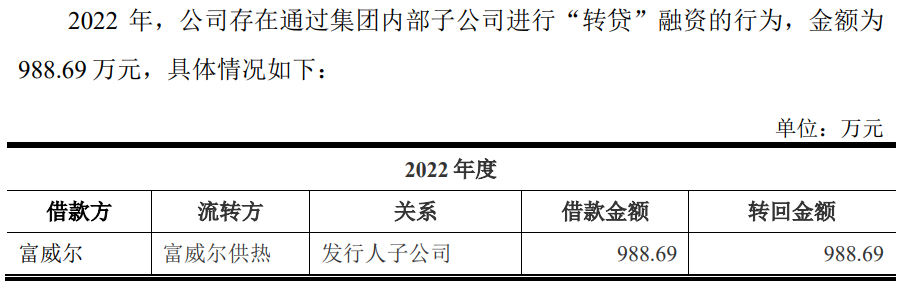

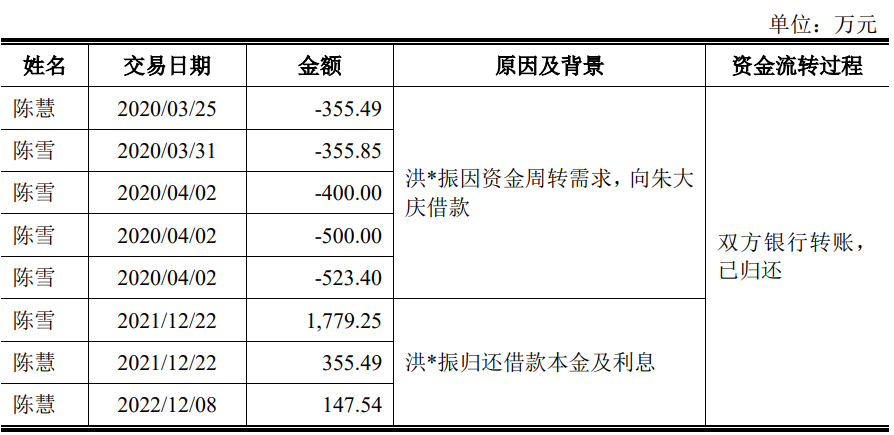

财务方面,公司通过子公司进行转贷融资,金额为988.69万元,同时,2020年8月,发行人还配合实控人朋友洪文振控制的远通实业“转贷”6,880.00万元,2020 年,朱大庆的朋友洪文振因个人资金周转需求,向朱大庆借款,因朱大庆家庭资金均由陈慧打理,因此由陈慧签署借款协议,安排家庭资金借出。2021年,朱大庆向洪文振提供借款3,000万元。

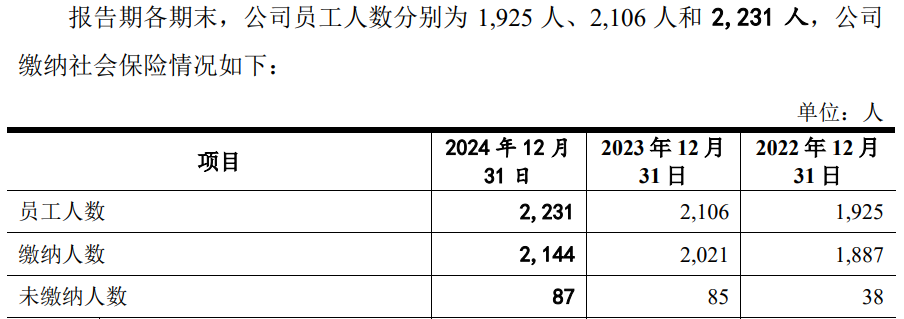

招股书显示,2022年-2024年,公司员工缴纳社保人数分别为1,887人、2,021人和2,144人,而其在工商年报显示,缴纳人数分别为375人、368人和378人,招股书披露的员工缴纳每年多出1500多人。

近年来,发行人的毛利率持续下滑。2020-2024年,公司综合毛利率分别为27.22%、22.26%、18.86%、18.31%和16.50%,由此,公司出现了增收不增利的情形,2024年,公司实现收入达33.85亿元,净利润为4.51亿元,而2020年,公司在收入24.86亿元的情形下实现净利润为5.05亿元。

(文中图源招股书、问询函、裁判文书网、国家企业信用信息公示系统和天眼查)

- 天富龙关联方资金拆借频繁,销售数据存疑曾虚开发票2025-04-21

- 瑞立科密实控人曾被“限消”,关联交易频繁独立性存疑2025-04-16

- 众捷汽车启动新股发行,40%收入依靠北美市场2025-04-14

- 泰鸿万立今日上市:技术实力强劲 客户资源雄厚 业绩稳定增长2025-04-09

- 信凯科技一股独大,业绩波动毛利率不及同行2025-04-04

- 宏工科技信息披露存疑,2024年业绩下滑30%2025-04-03