从新加坡退市的天海汽车电子集团股份有限公司(简称“天海电子”)迎来了回A股的关键时刻,公司IPO首发将于1月16日上会,此次计划募资24.6亿的天海电子选择在深交所主板上市。

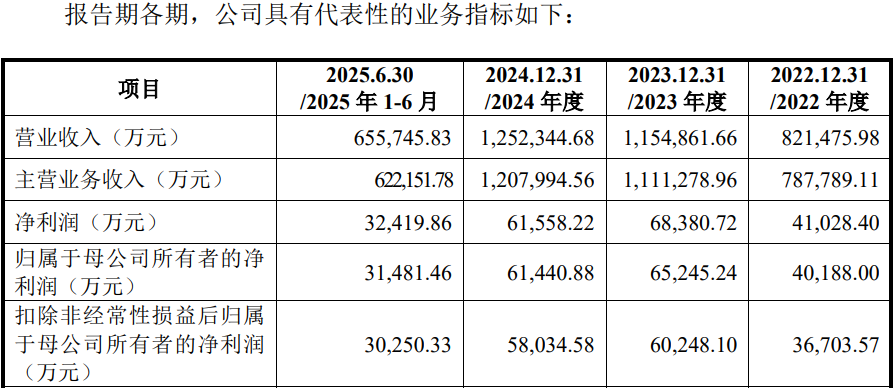

天海电子主营汽车线束、汽车连接器及汽车电子等零部件的研发、生产和销售。2024年,公司实现收入125亿元,净利润6.14亿元,在收入同比增长的情形下出现了利润下滑。

新加坡上市期间股价低迷长期低于0.1新币/股,控股股东原党委委员、副总经理周亦武涉嫌严重违纪被审查调查,子公司涉多起职务侵占案、控股子公司原总经理王大海通过虚开发票报销套取资金在商K、会所挥霍金额达699万元,报告期业务招待费用共耗资6,400多万,报告期因生产不达标产品等出现6起行政处罚,管理人员薪酬高于同行销售、研发人员低于同行,报告期分红4.76亿元

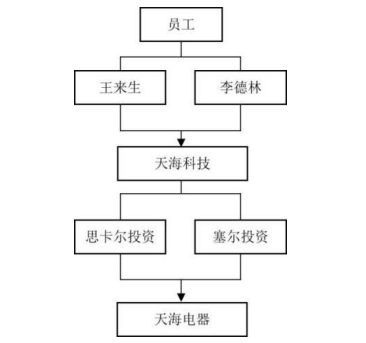

发行人前身天海科技系依据2006年天海电器(集团)改制方案,由天海电器(集团)参与改制的员工将现金出资及配送天海电器(集团)资产委托给王来生和李德林,以王来生和李德林名义出资设立。

参与改制的1,379名员工将现金出资及配送天海电器(集团)资产采用委托投资方式,最终分别委托王来生和李德林用于出资设立天海科技,并由其投资设立思卡尔投资、塞尔投资,再由该两家公司设立天海电器,并通过境外换股实现发行人在新加坡交易所间接上市。

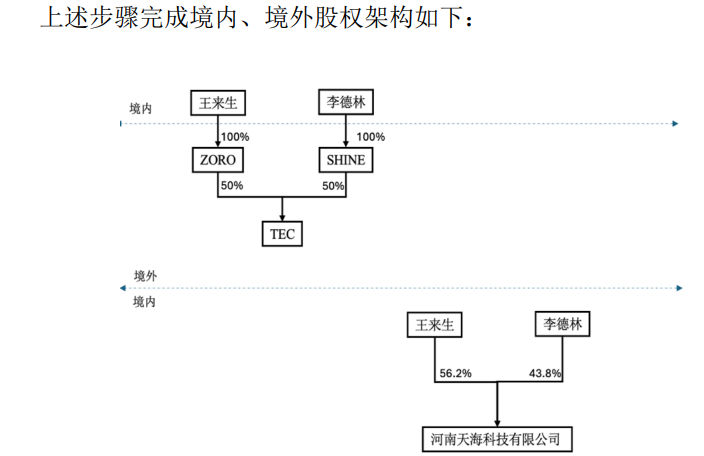

2006年9月7日,天海科技成立,设立时注册资本为2,839万元,其中王来生认缴1,595万元,李德林认缴1,244万元。

参与改制的1,379名员工采用委托投资方式,委托王来生、李德林在境外设立公司Zoro、Shine和TEC。2006年4月21日,李德林100%持股设立Shine,4月27日,王来生100%持股设立Zoro设立;2006年8月,Zoro和Shine出资设立了TEC,对应各自持有TEC的持股比例为50%。

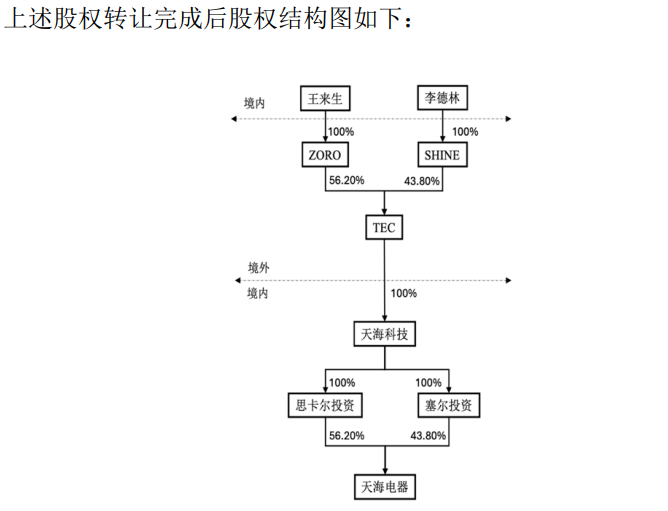

2006年9月,TEC收购天海科技,王来生和李德林与TEC签订《股权并购协议》,王来生和李德林将其持有天海科技股权全部转让给TEC,同时,为了保持境内外持股比例一致,Shine将其持有的TEC的部分股权转让给Zoro;转让后,Zoro 持有TEC的股权比例56.20%,Shine 持股占比为43.80%。

2007年1月,Zoro、Shine与新加坡上市公司CTT(后更名为CAE)签订股份转让协议,约定将Zoro和Shine将所持有的TEC股份全部转让给CTT,以CTT 向Zoro和Shine以发行新股的方式作为股权收购对价,收购完成后,发行人完成境外上市。

2016年3月,Zoro设立了THBH,由THBH设立THBAE作为要约人。经过境外换股、现金收购以及强制收购等一系列过程,CAE成为THBAE的全资子公司并于2017年2月完成私有化退市。

2017年4月,鹤壁聚仁、鹤壁聚科、鹤壁聚贤通过参与发行人增资且受让TEC持有的发行人股权,使天海科技由外资变成内资企业,此后,又通过注销境外主体Shine、Zoro、THBH等拆除了红筹架构。

不过,发行人及相关主体在红筹架构搭建、运行及拆除过程中,TEC收购天海科技100%股权时未进行评估,不符合《外国投资者并购境内企业暂行规定》的规定。

问询函称,CAE在新加坡资本市场表现持续低迷,股价长期低于0.1新币/股,其股票交易量较低,而同期的2014年至2017年期间,中概股在境外资本市场的不佳表现与当时国内A股的强势发展趋势形成鲜明对比,众多中概股通过私有化回归A股。

截至招股书签署日,发行人的控股股东为广州工业投资控股集团有限公司(简称“广州工控”),其直接持有发行人38.5650%的股份,长晟智能、工控产投直接持股比例分别为5.3812%、1.0359%,广州工控、长晟智能和工控产投为受同一控制、一致行动人关系,合计直接持股44.9821%。

发行人董事长王松、董事全登华和董立刚均在广州工控及其下属企业兼职,在2025年4月,控股股东广州工控出现了一起高管涉嫌严重违纪的丑闻。

同时,发行人重要下属子/孙公司也曾出现了多起员工侵占丑闻。

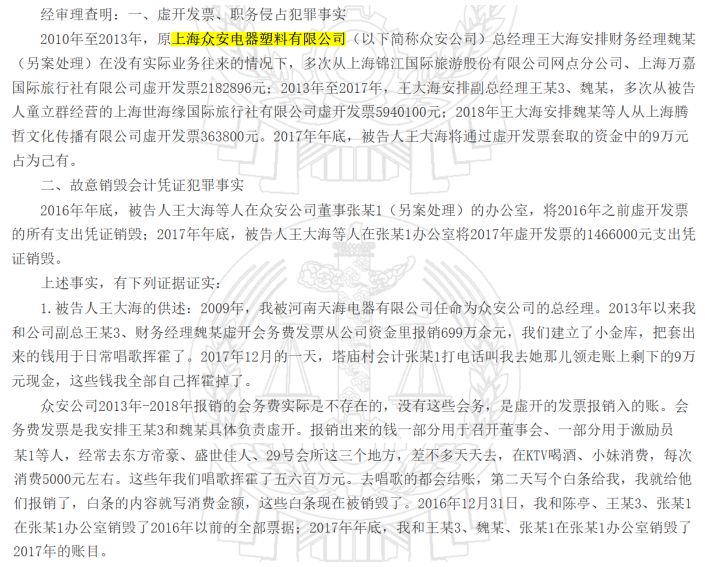

据鹤壁市淇滨区人民法院发布的案号为(2019)豫0611刑初241号的《王大海、童立群虚开发票、职务侵占、隐匿、故意销毁会计凭证、会计帐簿、财务会计报告一审刑事判决书》显示,原上海众安电器塑料有限公司总经理王大海于2010年-2018年安排财务经理魏某(另案处理)在没有实际业务往来的情况下,多次从上海锦江国际旅游股份有限公司共虚开发票约848.68万元。2013年以来其和公司副总王某3、财务经理魏某虚开会务费发票从公司资金里报销699万余元,我们建立了小金库,把套出来的钱用于日常唱歌、找小妹等挥霍消费。

资料显示,上海众安设立于1995年9月,为发行人控股孙公司,其中,全资子公司天海电器持股60%;嘉定区安亭镇塔庙村村民委员会持股40%,发行人副董事长郭得岁担任该企业法定代表人。

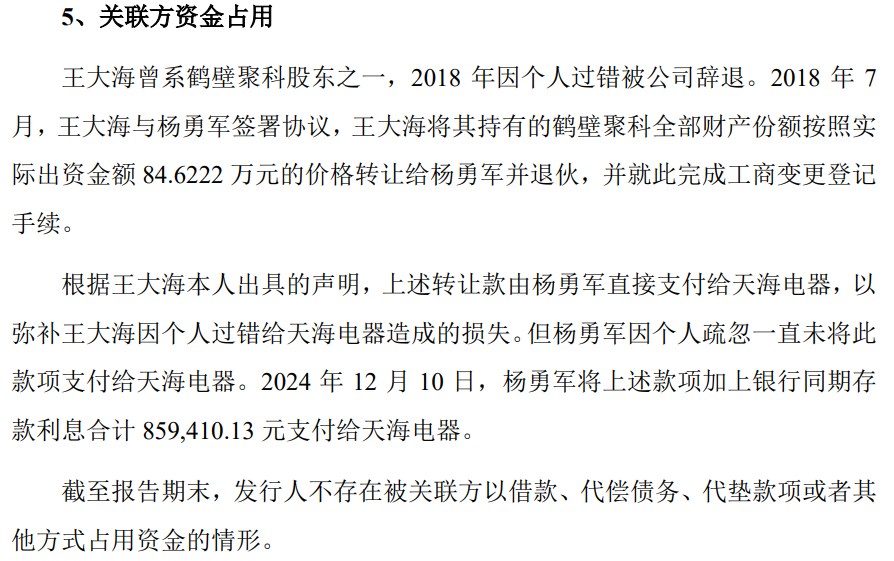

王大海原为发行人股东,其持有鹤壁聚科(发行人第五大股东,发行持股占比4.5901%)约84.62万元的出资额,由于东窗事发后,其被辞退,且持有的财产份额转让给杨勇军(曾任发行人副董事长2023年辞任),并由其转让给天海电器,但其直到6年多后才转让给天海电器。

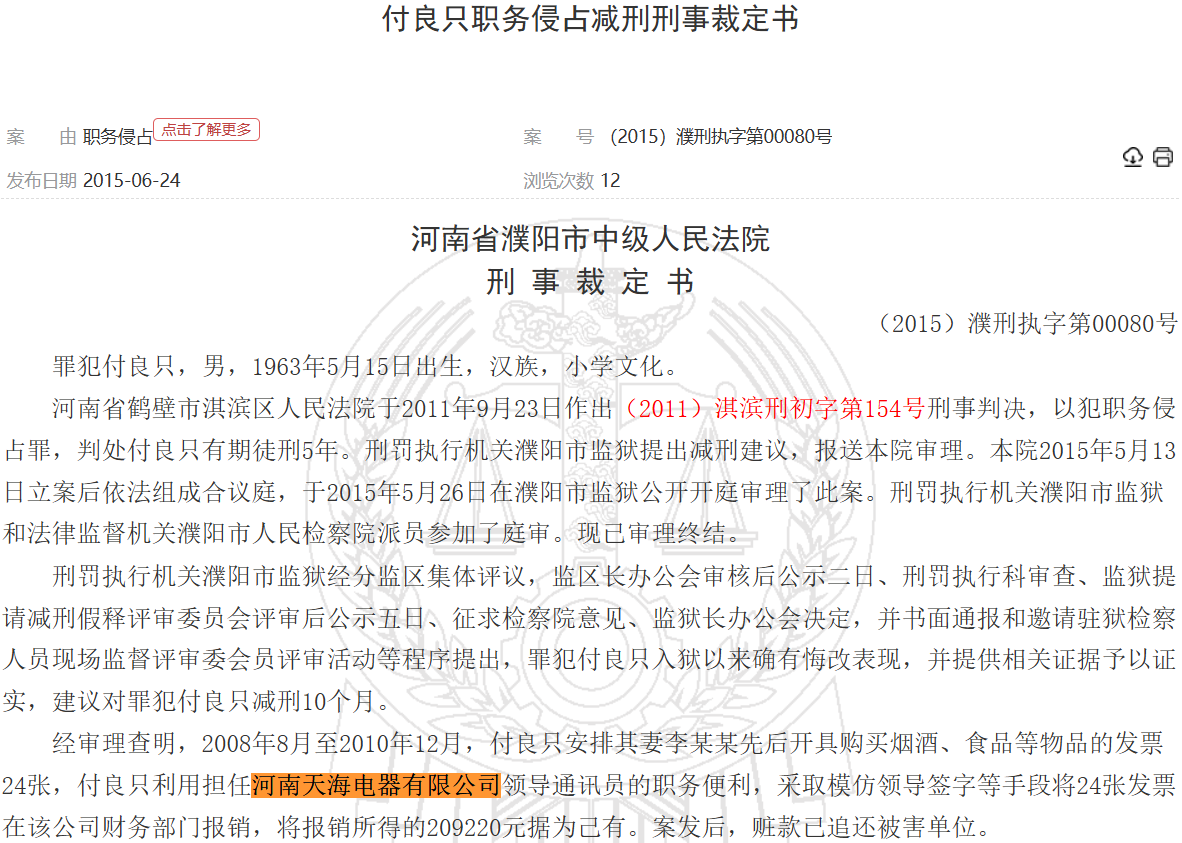

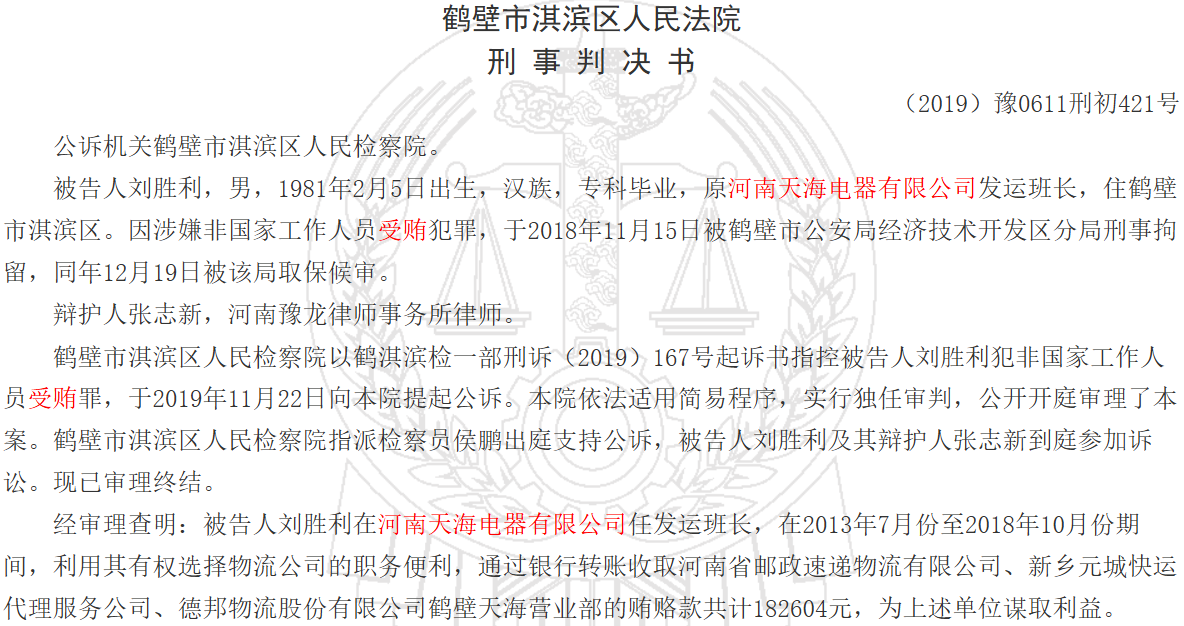

裁判文书网显示,发行人重要子公司天海电器还发生了其他两起员工职务侵占案件。

报告期内,发行人销售费用中业务招待费分别为560.29万元、990.84万元、1,337.57万元和733.65万元,整体呈逐年上涨趋势,同时,发行人管理费用中,业务招待费用分别为582.49万元、872.22万元、993.72万元和401.08万元,报告期内累计耗资6,471.86万元用于业务招待。

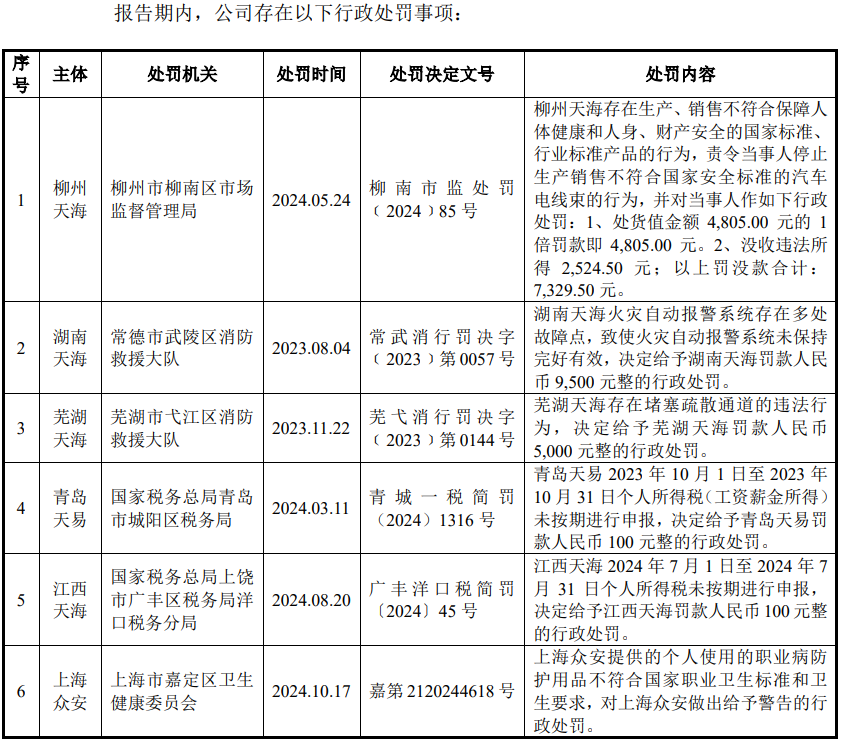

经营方面,报告期内,发行子公司因生产、销售不符合保障人身健康和财产安全的国家标准的汽车电线束、火宅报警系统损坏、堵塞消防通道、未按期申报个税和不符合国家卫生健康卫生要求等出现了6起行政处罚。

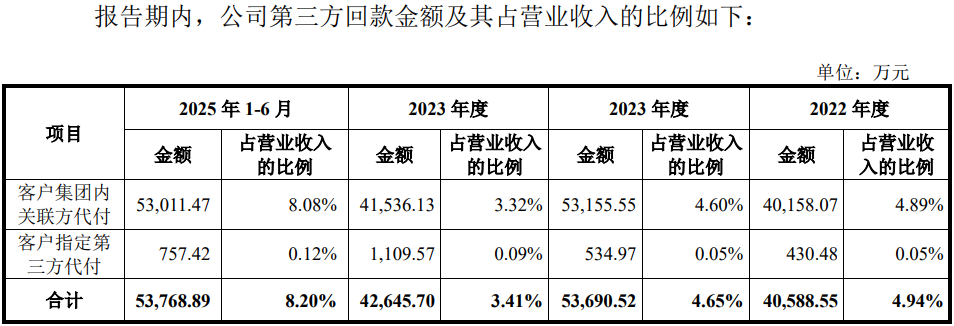

财务方面,发行人存在个人卡收付款,子公司之间存在转贷、不规范使用票据和第三方回款等不规范情形。

员工待遇方面,生产人员年度平均工资分别为6.73万元、7.87万元、8.05万元和4.13万元;销售人员年度平均工资分别为18.08万元、16.90万元、16.00万元和9.30万元;研发人员的年度平均工资分别为14.38万元、15.48万元、16.49万元和7.81万元;发行人未将生产人员与同行对比,但销售人员和研发人员的平均工资不及同行的平均水平。2024年,同行销售人员、研发人员的年度平均工资分别为18.03万元、17.58万元。

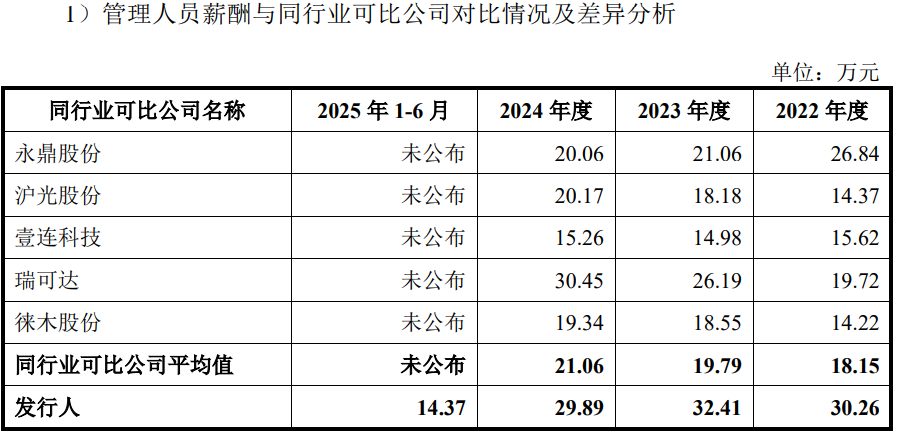

不过,发行人的管理人员的薪酬高于同行,除2024年,略低于瑞可达外,其他各期均高于同行,2024年,高管除刘玉国年薪156.41万元外,其他更是均在200万元以上,总裁郭得岁及董事董立刚更是接近300万元。

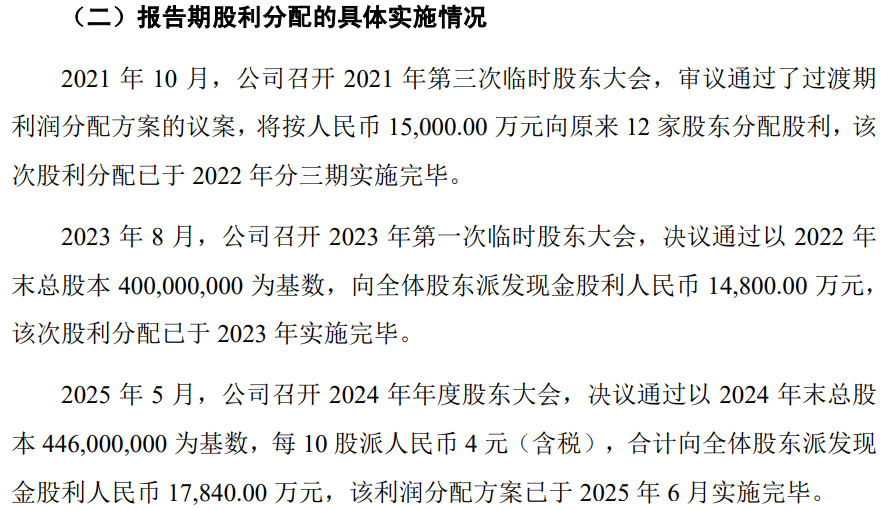

报告期内,发行人共实施了三次分红,累计金额约47,640万元,其中,1.5亿元是向原来12家股东分配的。

境外收入中美国市场整体占比约60%,经销收入约19.77亿元所有经销商全部由发行人前员工设立,经销毛利率超直销的2倍,下游多家主要客户出现业绩波动,剥离海昌智能后又对其既采购又销售,对其采购价格较其他供应商低了18%-50%、双方披露的数据还出现“打架”

报告期内,公司境外收入分别为64,707.52万元、52,240.22万元、48,262.80万元和20,744.46万元,呈现下滑态势。

境外市场中,发行人对美国地区的收入占比较高,金额分别为41,492.39万元、38,634.97万元、28,188.31万元和8,859.49万元,占比分别为64.12%、73.96%、58.41%和42.71%。

问询函称,受中美贸易摩擦加剧等影响,通用汽车陆续转移供应链而增加在中国以外国家(如墨西哥等)采购,新增定点的通用汽车相关汽车线束项目较少,导致销往美国为主的北美市场收入减少,进而导致外销收入的收缩。

公司汽车线束、汽车电子产品主要采用直销模式,汽车连接器产品采用直销为主,经销为辅的销售模式。

报告期内,发行人的经销收入分别为38,391.72万元、49,417.43万元、64,357.92万元和45,532.09万元,占比分别为4.67%、4.28%、5.14%和6.94%。

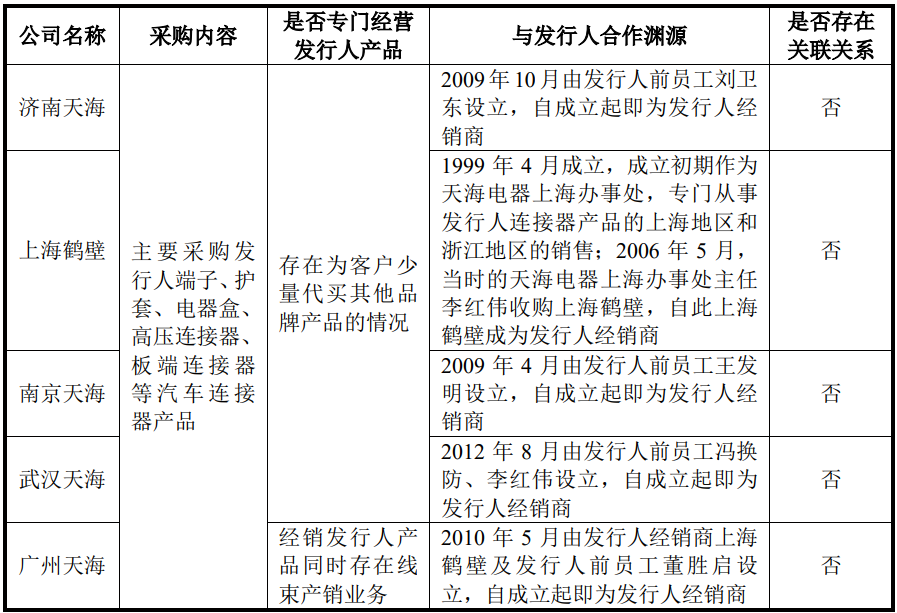

截至招股说明书签署日,公司共有五家经销商,分别为上海鹤壁电器有限公司、济南天海电器有限公司、南京鹤壁天海电器有限公司、武汉鹤壁天海电器有限公司、广州天海电器实业有限公司,而这五家经销商全部由发行人前员工设立。

值得注意的是,经销的终端客户与发行人直销客户存在重叠。报告期内,经销毛利率分别为27.40%、32.21%、32.83%和29.63% ,出现整体上升最新一期下降,同期直销毛利率分别仅有15.42%、14.53%、13.74%和12.92%,直销毛利率不及经销毛利率的1/2且呈现持续下滑。

报告期各期,发行人对前五大客户的销售收入分别为391,547.55万元、606,437.33万元、593,443.15万元和319,426.24万元,占比分别为47.66%、52.51%%、47.39%和48.71%。

发行人前五客户主要有奇瑞汽车、Y公司、上汽集团、吉利汽车、长安汽车、T公司、理想汽车、蔚来汽车等。

同时,在经营业绩方面,下游主要客户中,上汽集团出现了净利润持续下滑,2024年收入显著下降及亏损54亿元;理想汽车、长安汽车出现了净利润波动,蔚来汽车出现持续亏损。

招股书显示,海昌智能原为发行人的子公司,天海电子的竞争对手同时也是海昌智能的潜在客户,若海昌智能继续作为发行人的子公司,将不利于海昌智能进一步开拓外部市场和健康发展。为使天海电子和海昌智能各自均能够获得充分的发展空间,发行人决定将海昌智能从天海电子剥离,独立发展。

天海电子以“零”对价将海昌智能100%的股权分别同比例转让给鹤壁聚仁、赛领嘉远、赛领卓卉等天海电子当时的12名股东,上述股东天海电子间接持有海昌智能股权变更为直接持有海昌智能的股权。

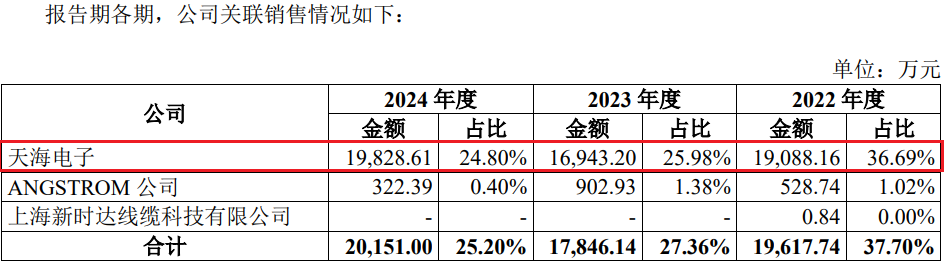

海昌智能虽然分立出来了,但双方仍发生着关联交易,不过,双方披露的交易数据不一。

招股书显示,2022年-2024年,发行人对海昌智能的采购额分别为19,773.34万元、18,317.58万元和17,934.75万元,而海昌智能披露的对发行人的销售收入分别为19,088.16万元、16,943.20万元和19,828.61万元,分别相差685.18万元、1,374.38万元和1,893.86万元。

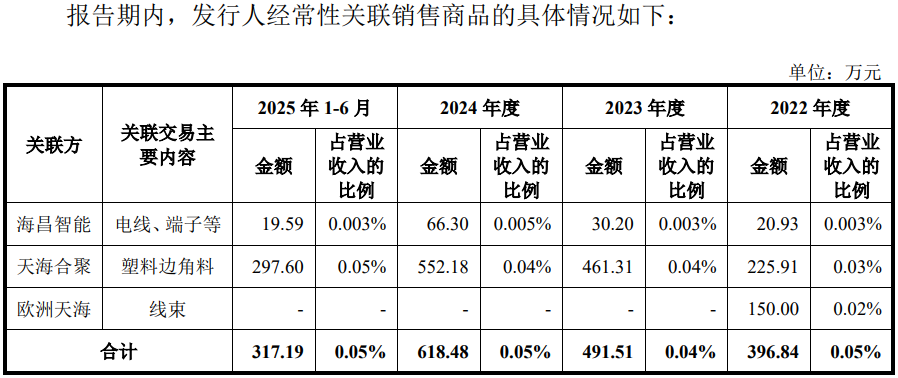

除了海昌智能外,发行人对关联方天海合聚及TENA存在采购。

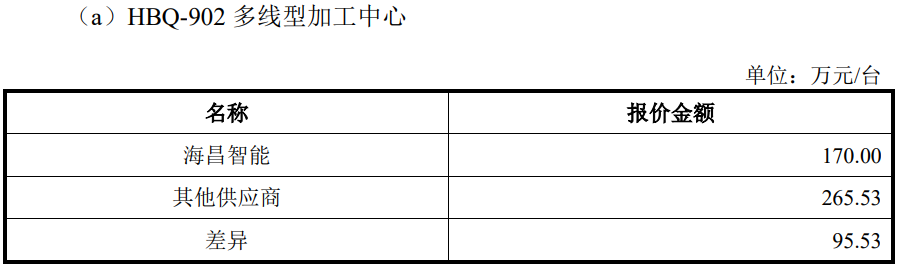

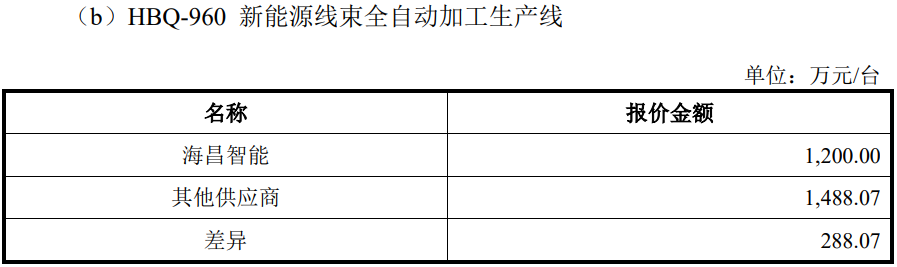

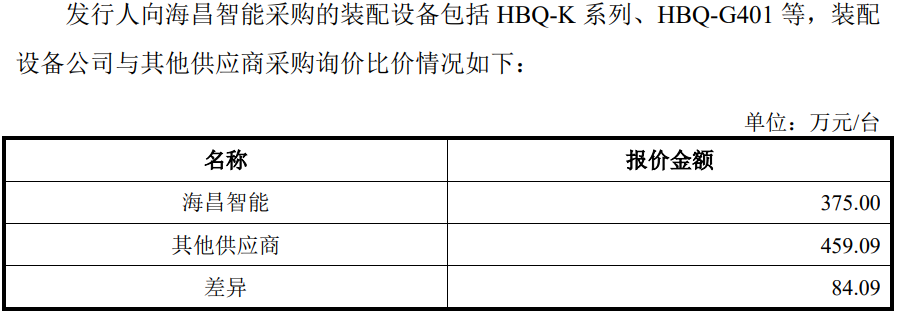

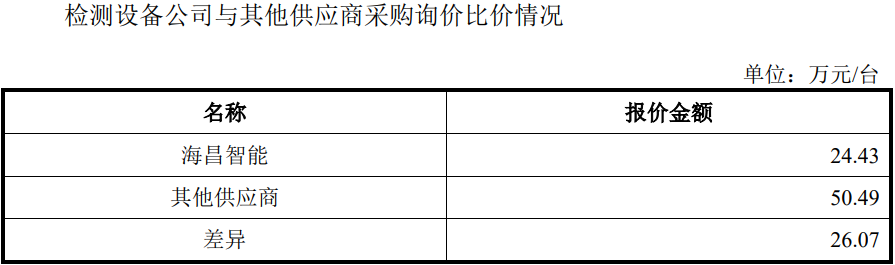

采购价格方面,发行人对海昌智能的采购价格多数低于其他供应商,其中,HBQ-902多线型加工中心设备、HBQ-960新能源线束全自动加工生产线设备、装配设备和装配设备的采购价格较其他供应商分别低了35.98%、19.36%、18.32%和51.63%。

除了关联采购外,发行人对海昌智能、天海合聚和欧洲天海还存在关联销售,报告期累计向关联方销售金额1,824.02万元,金额及占比较小。

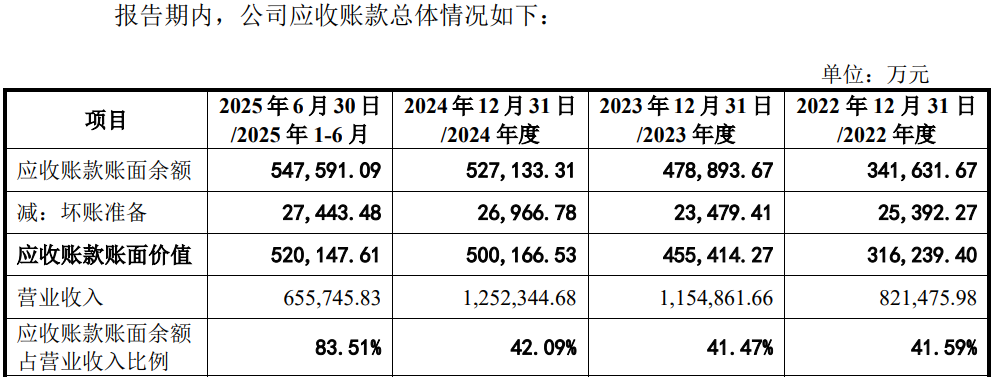

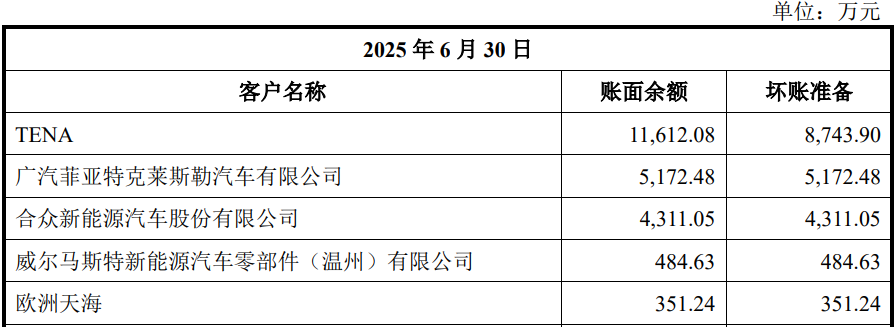

应收账款占营业收入超40%坏账准备飙升至2.7亿元,剥离TENA形成8,700多万坏账,境外毛利率约境内毛利率的2倍且走势不一,募资24.6亿元拓产扩张但2024年主要产品汽车线束的产能、产量、销量均同比下滑,募投项目用地中一半未取得产权

报告期各期末,公司应收账款账面价值分别为316,239.40万元、455,414.27 万元、500,166.53万元和520,147.61万元,占流动资产的比例分别为53.66%、50.34%、56.37%和55.33%。

截至2025年6月,发行人坏账准备飙升至27,443.48万元,其中,按单项计提坏账准备23,030.22万元,其大的坏账准备客户为TENA,其坏账准备达8,743.90万元。

招股书显示,TENA原为天海电器子公司,原定位为发行人在北美地区的业务窗口,公司主要通过TENA在北美地区生产及销售汽车线束产品。2020年11月发行人将其剥离,在2021年12 月之前,发行人与TENA维持了原有的业务模式和往来。

2021年12月,TENA将业务及资产出售至AE,发行人与TENA 的相关业务转移到AE。2022年下半年TENA与AE因资产出售相关事项涉及纠纷和诉讼,预计前期销售形成的应收账款无法收回。

报告期内,发行人境外毛利率分别为26.01%、30.62%、31.71%和30.65%,整体呈现上升最新一期下滑,境外毛利率约为境内的2倍,同期境内的毛利率分别为15.07%、14.49%、13.92%和13.42%,持续下降。

报告期内,公司主营业务毛利率分别为15.94%、15.20%、14.59%和13.93%,呈现下降趋势。其中,主要产品汽车线束的毛利率分别为14.07%、13.41%、11.91%和11.55%,连续下滑。

由于毛利率的下滑,使公司2024年出现了增收降利的情形,2024年,公司实现净利润约6.14亿元,同比下降9.97%。

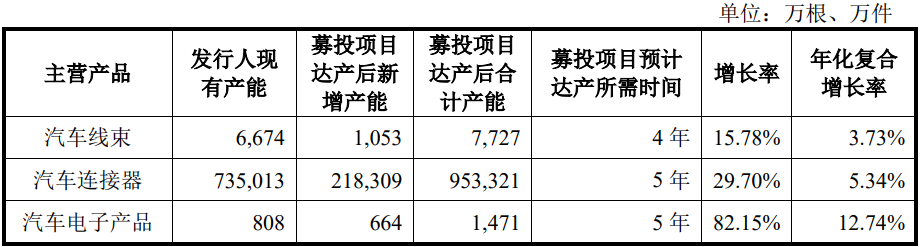

招股书显示,发行人此次募资约24.6亿元,主要用于连接器技改扩产建设、线束生产基地、汽车电子生产基地、智能改造及信息化建设和天海智能网联汽车产业研究院及产业园配套5个项目。

预计汽车线束、汽车连接器和汽车电子产品各新增15.78%、29.70%和82.15%产能。

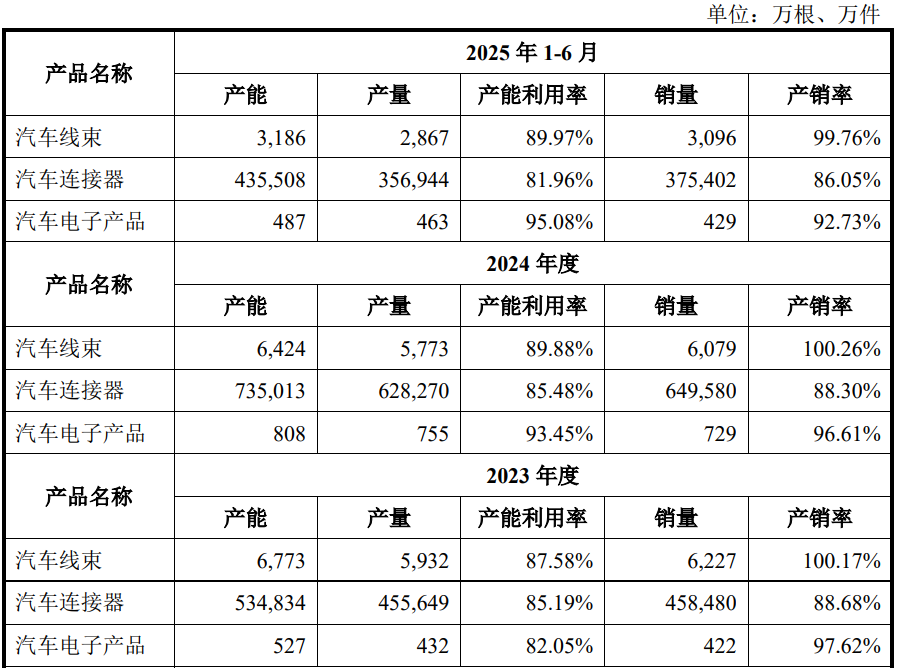

但从目前的产能利用率来看,均未达到饱和状态。2024年,公司的主要产品汽车线束产能、产量和销量还均出现了下滑,2025年上半年其产能、产量还未及2024年一半水平,继续呈现下滑态势,其销量也仅约2024年一半的销量。

值得注意的的是,募投项目“线束生产基地项目”“汽车电子生产基地项目”及“天海智能网联汽车产业研究院及产业园配套项目”拟建设于河南省鹤壁经济技术开发区松江路001号,合计占地约326亩,仅约164.96亩土地取得土地使用权,而其他161.04亩尚未取得土地使用权。如公司未能如期取得募投项目用地的土地使用权,将会对募投项目的实施产生不利影响。

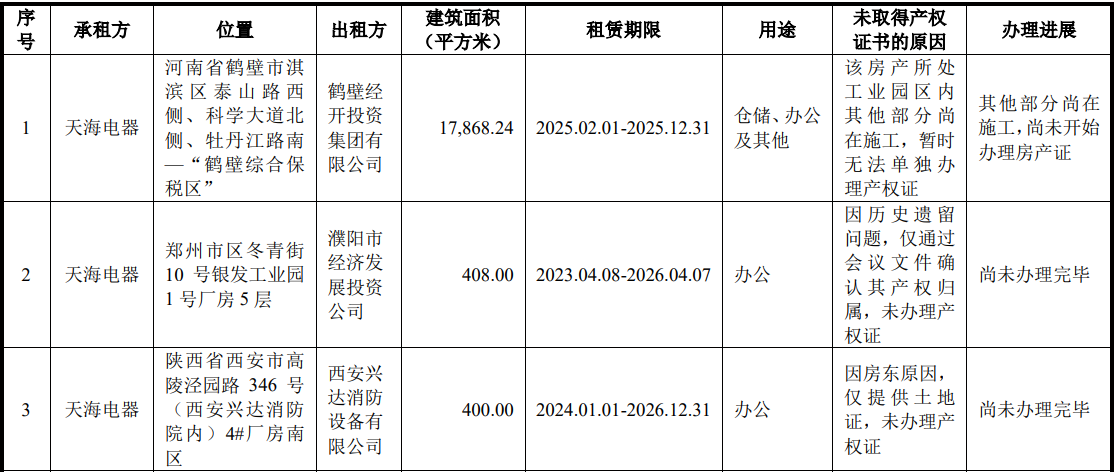

同时,发行人现行的生产经营场所中,约18,676.24平方米未办理产权。

(文中图源招股书、问询函、裁判文书网、广州市纪委官网、)

- 天海电子上市前分红4.76亿元,母、子公司均曾出现员工贪腐2026-01-14

- 联讯仪器曾被实控人原东家起诉,报告期两期亏损9,300万2026-01-13

- 高特电子以股权绑定大客户,盈利能力不及同行2026-01-12

- 邦泽创科业绩增长“一枝独秀”,美、日为重要的境外市场2026-01-06

- 沛城科技一边分红一边补流,曾卷入客户采购员职务侵占案2025-12-26

- 视涯科技连续4年共亏损13.4亿元,押宝特殊客户2026年能否盈利?2025-12-23