新天力科技股份有限公司(以下简称“新天力”)北交所上市将于9月30日上会,此次拟募集资金3.98亿元,聚焦产能升级与研发创新,同时募资中1,500万元用于“补流”。

公司主要产品为塑料和纸制食品容器,下游涵盖食品工业、餐食、街饮等不同应用场景。2024年,公司实现收入11亿元,但净利润不足7,000万元,低于同行平均水平。

一个高中生一个小学生郎舅俩控股95%,与红达塑业是否存在同业竞争遭两次问询,发行人与红达塑业和其他关联方共用多家供应商,报告期内发行人出现了1起死亡事故,出现了违建、污水排放超标等违规事件,报告期漏缴社保和公积金1,300多万,财务人员未经审批汇款被骗6万

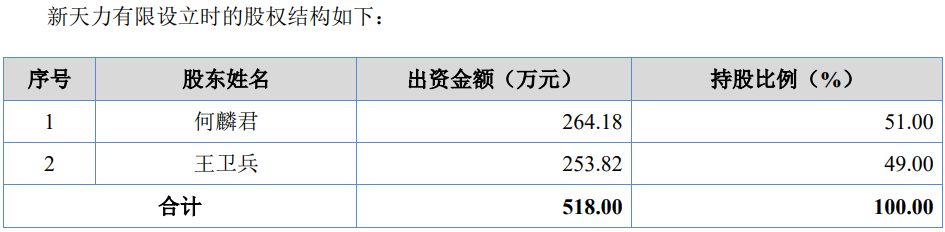

2005年8月,何麟君、王卫兵各出资264.18万元、253.82万元设立了浙江新天力包装制品有限公司(发行人前身,简称新天力有限)。

2019年8月双方又设立浙江新天力实业有限公司(简称“新天力实业”),2019年9月,新天力现实行减资,而后新天力实业通过增资,成为控股股东,2022年7月公司整体变更股份公司并于2024年8月在新三板挂牌交易并进入创新层,此次又谋求北交所上市。

发行前,新天力实业直接持有公司4,725.00万股,占公司股本总数的 67.26%,为公司控股股东。实际控制人为何麟君和王卫兵,双方系郎舅关系,王卫兵系何麟君姐姐的配偶。

两人通过持有新天力实业间接控制公司67.26%的表决权;同时,何麟君、王卫兵又分别直接持有公司12.21%、11.63%的股份。除上述外,何麟君还控制了新天力企业管理、台力企业管理的全部表决权。因此,何麟君、王卫兵两人合计控制公司95.02%的表决权股份。

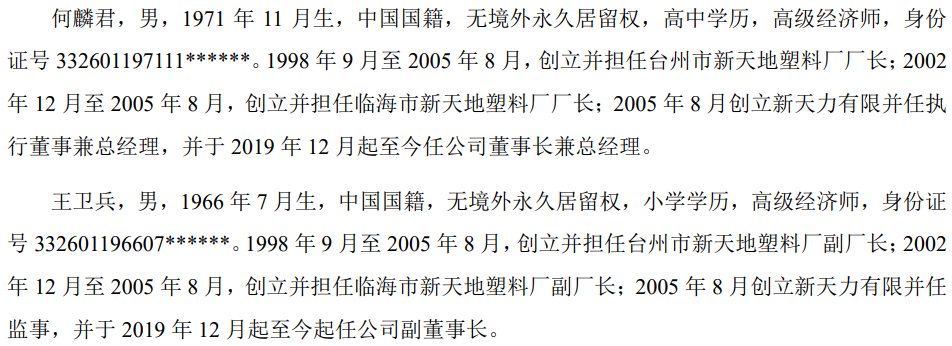

招股书显示,何麟君高中学历,担任公司董事长兼总经理,王卫兵小学学历,担任公司副董事长。

在创立公司前,双方于1998年和2002年分别设立了台州市新天地塑料厂、临海市新天地塑料厂,俩人分别任这两家厂的厂长和副厂长,如今,该两家企业名称分别更变为台州市宸达信息咨询经营部、台州市凯宏信息咨询合伙企业(普通合伙),均无实际业务,新天力的商号由公司延续。

除控制公司外,实控人还投资控制了惠家网络、绿色密码家居用品等企业。同时,控制人王卫兵之女王明芝和配偶何贞女还控制了润洁塑业、瑞齐工业和香港特瑞洁等多家企业,主要从事日用塑料用品生产、销售。

报告期内,发行人与上述关联方或共用客户、或共用供应商。

其中,绿色密码供应链与公司存在1家重合客户,为南京盛禾优品包装容器有限公司。瑞齐工业自2024年9月也开始向发行人客户香飘飘销售产品。

同时,上述企业中,除香港特瑞洁外,与发行人存在重合供应商。

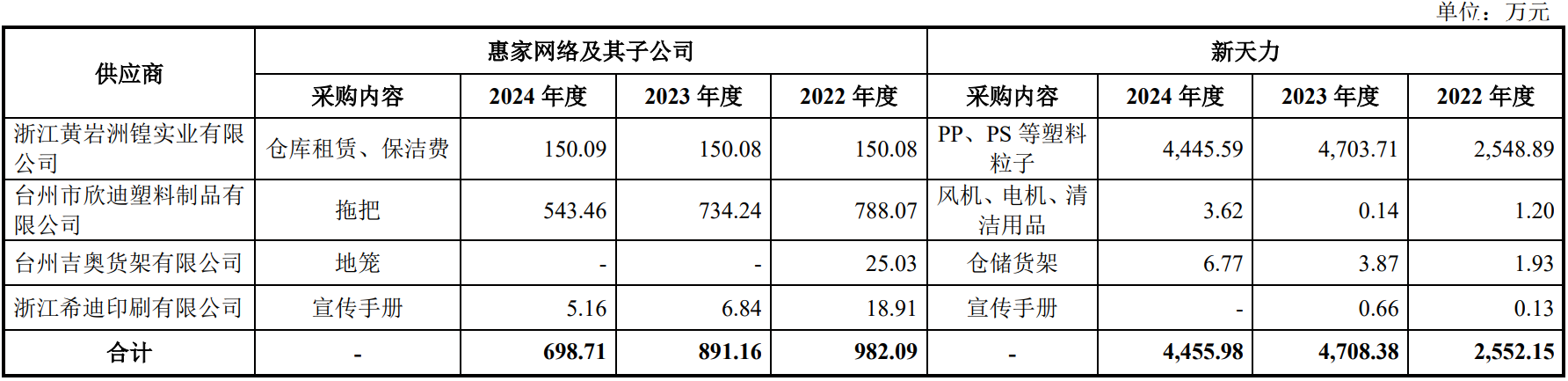

10万以上以上采购额的,公司与惠家网络及其子公司存在浙江黄岩洲锽实业有限公司等4家重合供应商。

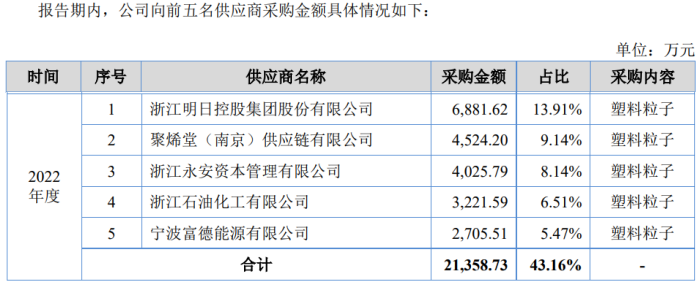

报告期内,发行人与润洁塑业及其关联方主要供应商(报告期润洁塑业及其关联方合计采购金额在10万元以上且报告期内与公司有交易的供应商)重合的有黄岩洲锽实业、明日控股等8家,公司对该8家采购金额分别为1.33亿元、1.74亿元和1.37亿元,润洁塑业及其关联方对其采购金额分别为413.83万元、392.96万元和211.39万元。

除了上述关联方外,发行人与关联方是否存在同业竞争在两次问询均被提起。

红达塑业及其子公司系实际控制人何麟君兄弟何麟彬及其配偶控制的企业,属于实际控制人其他亲属控制的企业。

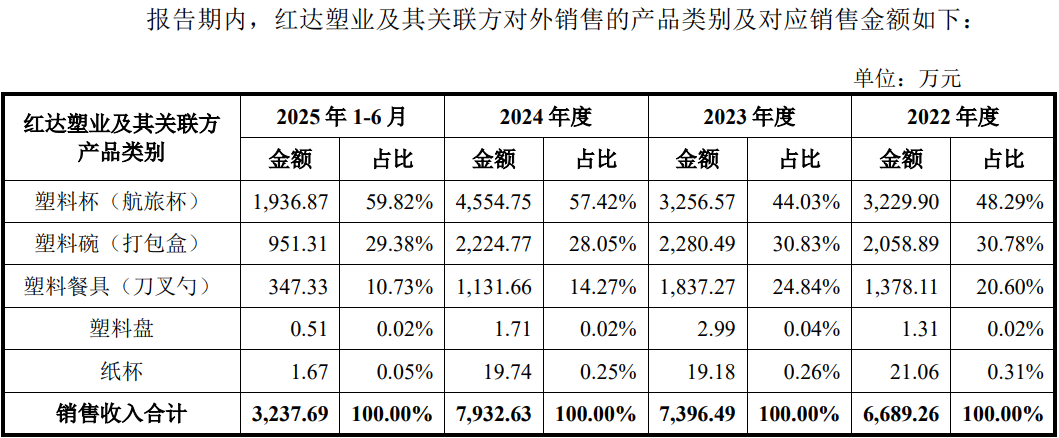

问询函称,红达塑业及其子公司台州市椒江红达塑业有限公司主营业务包括生产和销售一次性塑料杯、打包盒(碗)和纸杯,与公司主营产品相似,两者存在同业竞争。

不过,红达塑业及其关联方与公司相似业务收入占公司各期主营业务收入比例分别为5.66%、5.48%、6.23%以及5.45%,相似业务毛利额占公司各期毛利额比例分别为5.39%、4.24%、6.20%以及5.79%,占比均较小,不属于对发行人构成重大不利影响的同业竞争,

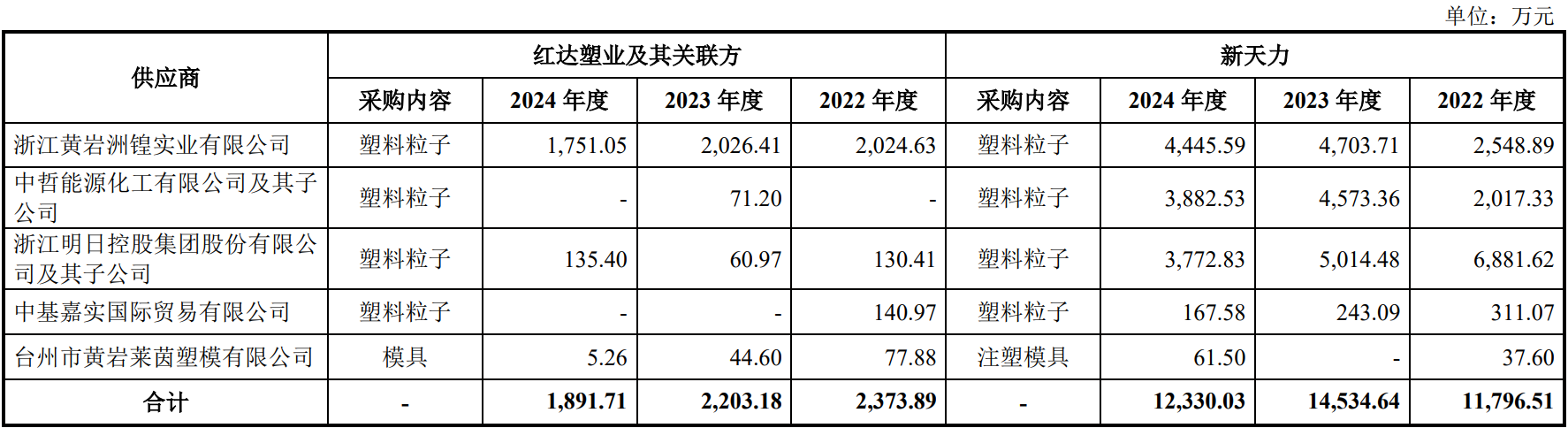

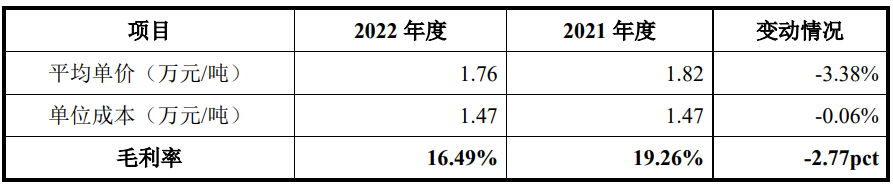

需注意的是,报告期内,公司与红达塑业及其关联方采购额均在10万元以上的主要重合原材料供应商有黄岩洲锽实业、明日控股集团等5家,发行人对重合供应商采购金额及比例较大。

新天力经营合规性也遭到了问询。

2024年11月17日,公司一厂(浙江省台州市海丰路 2728号)1名员工发生意外事故,后经抢救无效死亡。

2023年6月28日,台州市综合行政执法局向公司下发《台州市综合行政执法局行政处罚决定书》。根据该行政处罚书记载,公司在未取得建设工程规划许可证的情况下,在台州市台州湾新区海丰路 2728 号擅自加建了配电房(违法建筑面积 152.67平方米,违法部分的工程造价为 141,410 元),已构成未取得建设工程规划许可证进行建设的违法行为。

根据台州市综合行政执法局于2024年2月出具的行政处罚书,公司(一厂)排入城镇污水管网的生活污水,经第三方机构检测的氨氮排放浓度超标,被责令立即改正并处以 3,000 元的罚款。

报告期内发行人存在漏缴社保和公积金,可能补缴的社会保险费、住房公积金的金额分别为 489.95万元、639.81万元、198.31万元。而发行人报告期内的归属于母公司股东的净利润分别为3,354.22万元、5,777.40万元和6,372.96万元,占净利润的比例分别为14.61%、11.07%和3.11%。

同时,发行人财务不规范。2021年1-7月,实控人之父何桂森通过其个人账户代为收取公司废料款项24.95万元,报告期内,公司存在少量第三方回款情况,各期金额分别为252.72万元、267.09万元和295.51万元。

更滑稽的是,2015年3月,电信诈骗团伙通过盗取和伪造QQ账号,以公司财务总监的 名义催促公司财务人员向名为李巡的人员支付6.00万元款项,公司财务人员在未经审批情况下将款项汇出。公司发现上述转账行为系被卷入电信诈骗后,即向派出所报案,截至核销相关款项日,款项尚未追回。

两家大客户收入下滑香飘飘2025年上半年出现亏损,与其采用“厂中厂”或“配套建厂”的合作模式,报告期1.95亿元的供应商采购由香飘飘指定(指定供应商中有发行人实控人配偶持股的、有总裁曾向地方官员行贿的企业),多家大客户还未设立就已合作,2022年对江天科技的采购额超过第四大供应商却未列入前五供应商之中

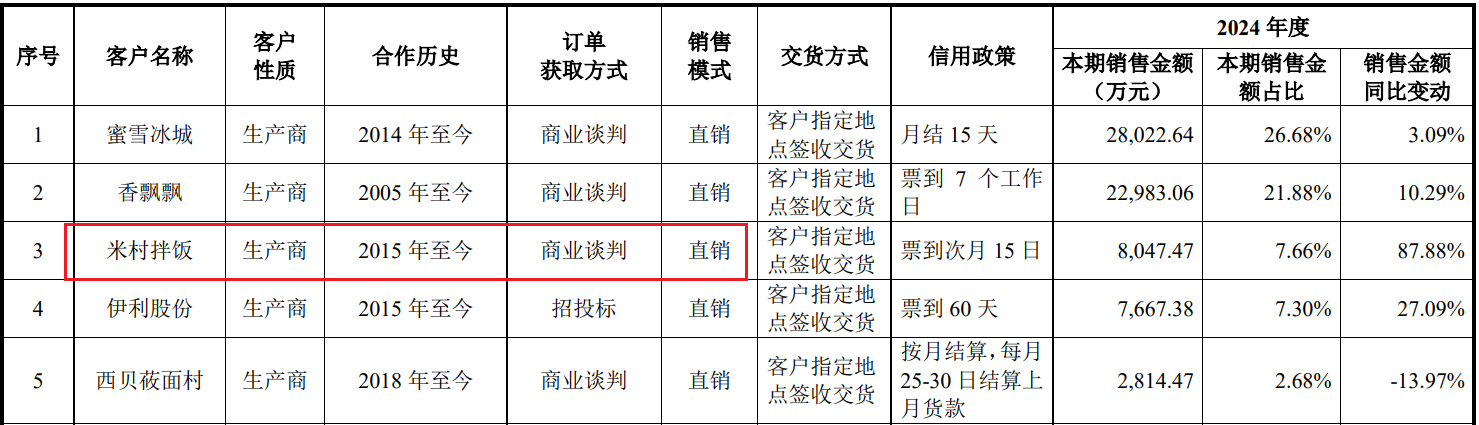

报告期各期,发行人前五大客户销售金额分别为5.86亿元、6.5亿元和7.22亿元,占比分别为64.32%、62.10%、63.63%和65.55%,其中前两大客户香飘飘、蜜雪冰城合计销售占比为50.62%、48.79%、50.33%和48.12%。

不过,从香飘飘的业绩来看,存在波动。2021年、2022年和2024年营收和利润均较上一年同比下滑。

香飘飘2025年半年报显示,预计2025年半年度实现营业收入为10.35亿元左右,与上年同期相比,减少1.44 亿元左右,同比下降12.21%左右。归属于上市公司股东的净利润-9,739.1万元,扣非净利润-1.11亿元,均较上年同期下滑50%以上。

问询函显示,发行人对香飘飘的销售毛利率高于其他主要客户,且报告期内整体处于上升趋势。公司与香飘飘合作时间久,历经了香飘飘的业务转型,通过差异化的产品和“厂中厂”、“配套建厂”模式,公司对香飘飘形成了稳定的供应,包材供应份额占比高,具有一定的议价能力,并且通过近距离供货,不仅最大程度上保证了对香飘飘产品供货的及时性。

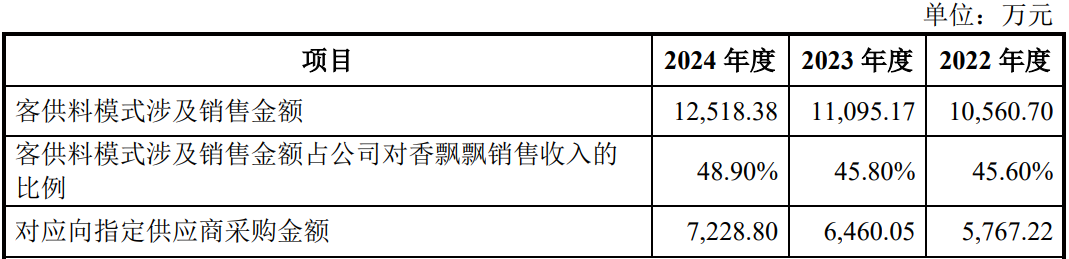

香飘飘系公司唯一采用客供料模式的客户,公司基于合同约定及业务实质,对香飘飘销售的固体奶茶杯所涉及的外贴片原材料、即饮业务所涉及的标贴采取了净额法核算。

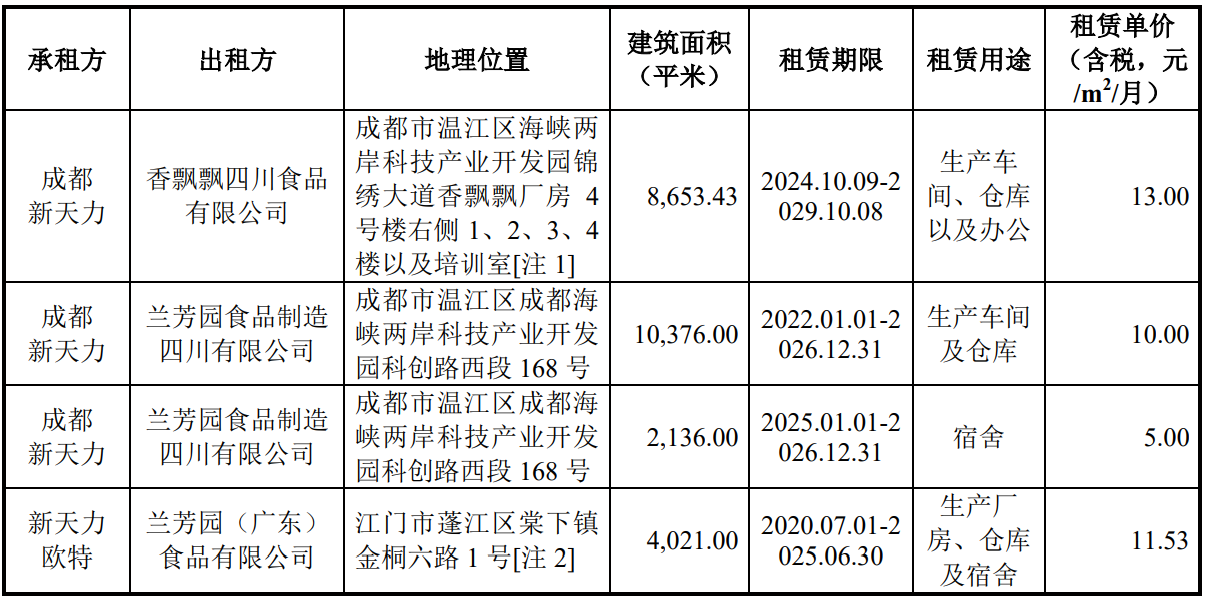

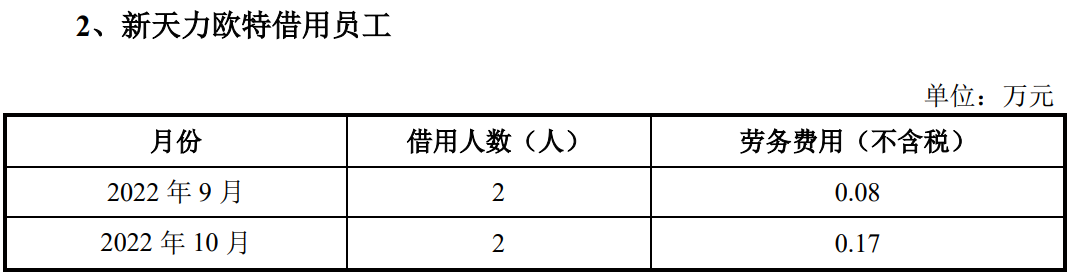

同时,发行人子公司还从香飘飘租赁房产用于经营和员工宿舍。问询函称,公司租赁香飘飘房产符合“厂中厂”、“配套建厂”的行业惯例,同时发行人子公司还向香飘飘借用员工。

2021年,公司对香飘飘同时存在大额应收账款及合同负债,金额分别为1,530.59万元、2,170.44万元。2021年下半年,在大宗原料价格快速上涨的背景下,香飘飘为保证其包材供应链的稳定性,分别于2021年11月、2022年1月、2022 年 2 月向公司开具了合计 3,000 万元、3,000 万元和 4,000 万元的商业承兑汇票以预付货款。

报告期内,香飘飘还是公司唯一采用客供料模式的客户,公司对其45%以上的收入的原料采购来自于对香飘飘指定的8家供应商,报告期累计向指定供应商采购金额19,456.07万元。

指定供应商中,江天科技于2019年与公司开始合作, 2020年12月实控人配偶何贞女通过增资方式入股该企业。

汇源印刷包装科技(天津)股份有限公司为香飘飘指定的外贴片供应商,对其采购金额分别为778.39万元、709.85万元和337.51万元。

公开资料显示,该企业涉20起诉讼纠纷,其曾卷入原天津市政府副秘书长杜强受贿案。根据天津市第二中级人民法院发布的案号为(2018)津02刑初55号的《杜强受贿一审刑事判决书》显示,2012年11月至2017年7月,杜某利用担任天津市人民政府金融服务办公室主任、天津市人民政府副秘书长职务上的便利,接受汇源印刷副董事长兼总裁刘某的请托,为其公司通过审批、变更名称及经营范围、获取政策扶持提供帮助,多次收受刘某给予的现金共计人民币35万元。

公司的其他客户还有伊利、蒙牛、米村拌饭、西贝、张亮麻辣烫等。而伊利2024年也出现了业绩下滑。

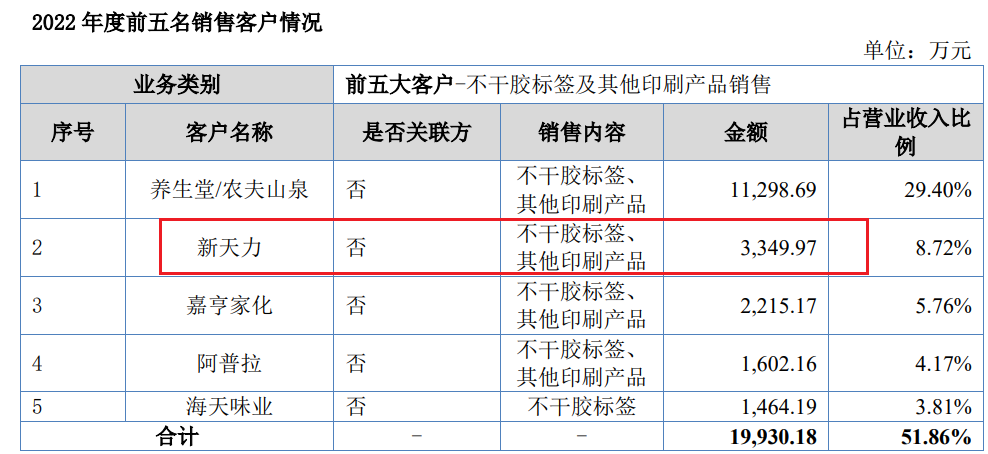

招股书披露,米村拌饭为发行人2023年、2024年第四、第三客户,对其销售金额分别为4,283.22万元、8,047.47万元,与其合作为延边米稻实业有限公司及其下属企业,据问询函显示,双方合作始于2015年,但工商资料显示该企业设立于2020年12月,较开始合作的时间晚了5年。同时,其他多家客户出现了“穿越”。

近期处于“风波浪口”的西贝也位列发行人前五客户。报告期内,公司对西贝销售金额分别为3,499.86万元、3,271.59万元和2,814.47万元,逐年减少。同时,发行人还曾向其提供借款。

2023年年初,西贝集团受前一年公共卫生事件影响,资金周转存在临时困难,因此向公司借款200万元用以缓解资金紧张问题。2024年1月12日,西贝集团以其自有资金向公司归还了借款本金200万元及利息10万元。

与客户一样,公司对供应商的采购也较为蹊跷。招股书显示,2022年,公司的第四供应商为浙江石油化工,采购金额为3,221.59万元,而这数据少于对江天科技的采购额,但江天科技为何未出现在2022年前五供应商名单中?

经营规模在同行中垫底,2022年户均经销商收入核算有误,3,000多万占比约13%的经销收入毛利为负,最大经销商为关联方参保人数一直为0,原材料采耗存不匹配2,300多万的原材料存库不翼而飞,主要产品价格持续下降

2022年-2024年,公司实现的营业收入分别为94,432.98万元、102,170.25万元和110,091.87万元,逐年攀升,不过,相当同行而言,处在垫底的位置。同时,公司的净利率低于富岭股份和恒鑫生活。

为了促进销售增加收入,发行还采用了经销模式。

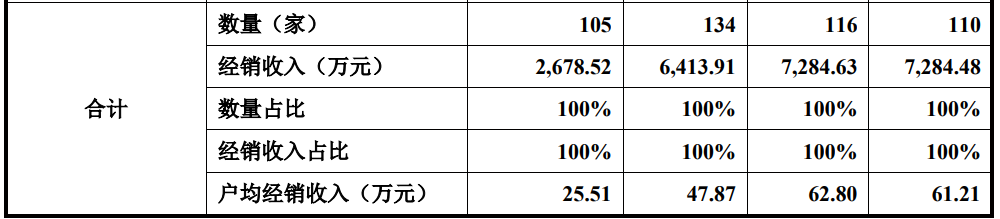

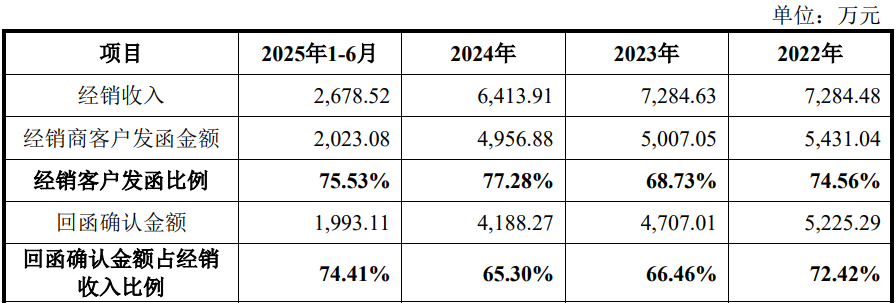

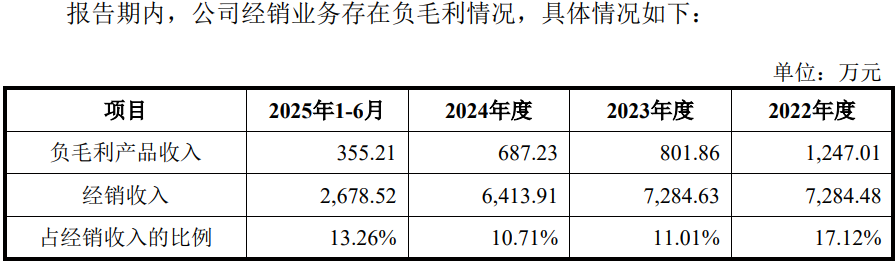

报告期内,发行人经销商家数分别为110家、116家、134家和105家,逐年出现了增加,但其经销收入和户均经销收入均下滑,乌龙的是,2022年经销收入为7,284.48万元,根据110家计算,其户均经销收入应为66.22万元,但问询函列表中为61.21万元。

问询函称,客户数量多、规模小等特点,保荐机构和申报会计师对收入金 额较高的客户重点核查、重点覆盖,对收入规模较小的客户进行随机抽样,但即便如此,仍存在一定收入的未回函。

同时,报告期内共有3,091.31万元,占整个经销收入比例为13.06%的经销商收入毛利为负。公司称,负毛利产品产生的原因主要系公司经销商对其下游大客户业务开拓初期往往会采取低价策略切入客户供应链,因而经销商会向公司申请以较大的特殊性折扣来开拓相关客户某款定制化产品。

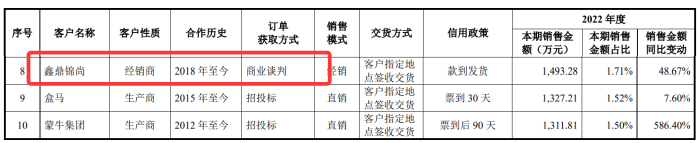

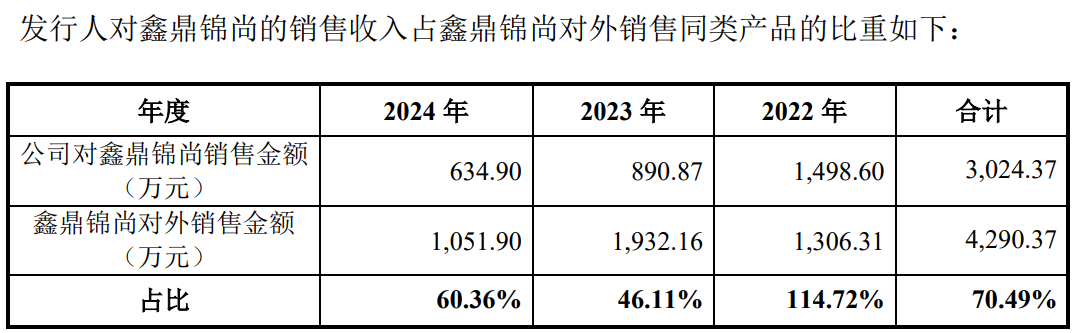

鑫鼎锦尚为发行人最大的经销商,报告期内,累计对其销售金额为3,024.37万元,但显示逐年下滑,期末销售额不足期初的一半。

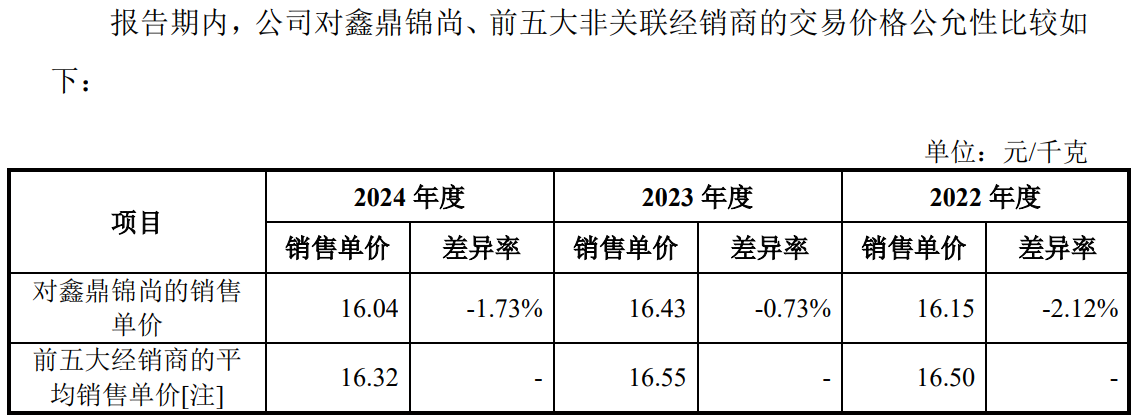

招股书披露,鑫鼎锦尚、北京鑫天力系项锦华实际控制的公司,盛禾印艺系与项锦华有业务往来的关联公司,项锦华系公司实际控制人何麟君连襟之兄弟。公司对鑫鼎锦尚的售价也是低于其他前五非关联的经销商。

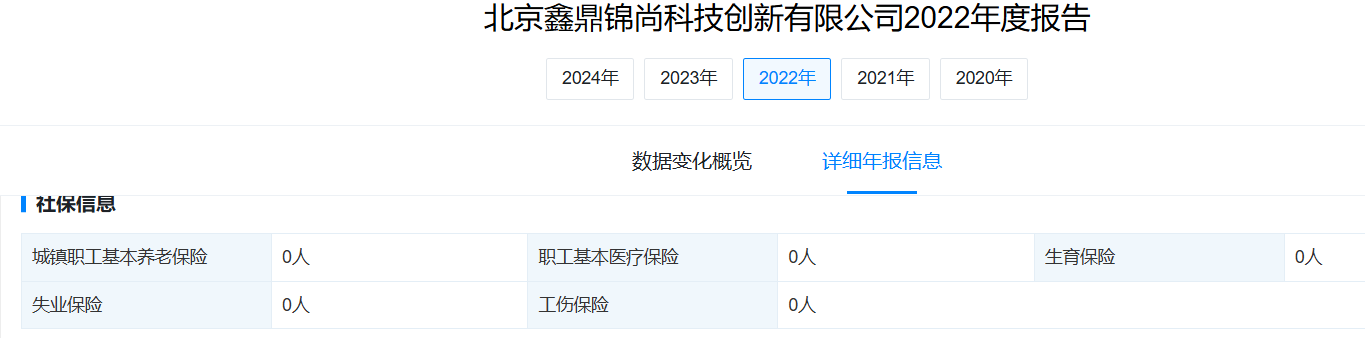

天眼查显示,该企业设立于2020年9月,而公司称2018年便与其合作,根据各年年报数据显示,其参保人数一直为0,

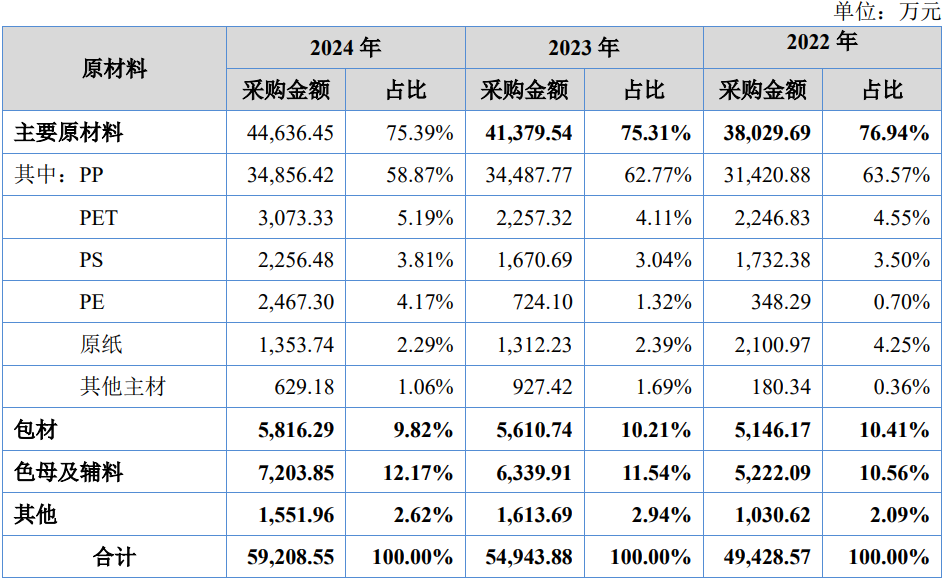

深入分析公司财务数据,其原材料数据出现异常,采耗存不匹配。

公司对外采购的主要原材料为 PP、PET、PS、PE、原纸等,除此之外,公司仍需向外采购包材、色母及辅料等用于生产经营。报告期内,公司主要原材料及占采购总额的比例如下所示:

一般而言,材料等采购经过生产经营之后,完成产品销售确认的部分会被结

转于营业成本,刨去研发所耗其余的会留在存货当中。

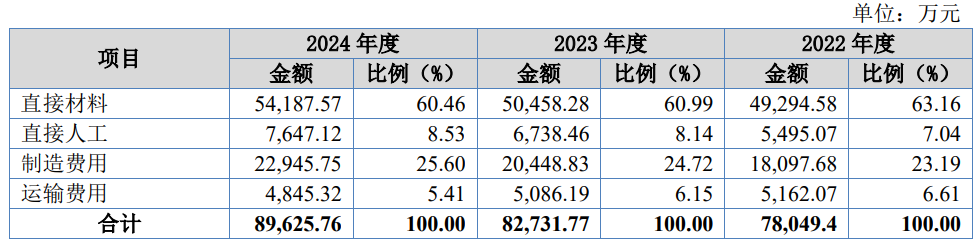

从2024年数据来看,原材料采购总额为 59,208.55万元,体现主营业务成本的直接材料金额为54,187.57万元,占主营业务成本的比重为60.46%。同时,2024年,研发费用中的直接投入的材料费用为1,404.11 万元。

采购与耗用之差即为每年原材料新增之额。由上述采购和耗用(含营业成本耗用和研发耗用)的数据可知,公司2024年采购与消耗之差为3,616.87万元,即2024年的原材料库存额较2023年要增加值为3,616.87万元。

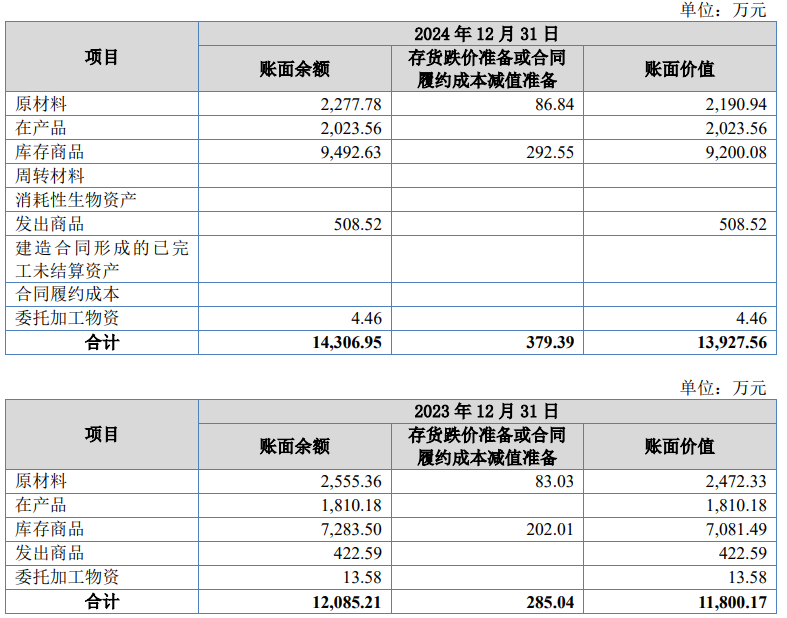

招股书显示,2024年,公司原材料的库存为2,277.78万元,较2023年的2,555.36 万元,增加值-277.58万元。

同时,公司在产品、库存商品和发出商品中均含有一定的原材料成本。2024年,上述项目合计金额为12,024.71万元,较上年相同项目的9,516.27万元增加了2,508.44万元,按该年度材料成本占主营业务成本的比例60.46%进行测算,该部分增加的存货项目金额之中包含了1,516.60万元的材料成本。

综合原材料和其他存货中所含材料成本,可得,2024年,新增原材料总额为1,239.02万元,较上述采购与耗用得出的原材料增加额少出了2,377.85万元。

这2,300多万的原材料库存去哪儿了?

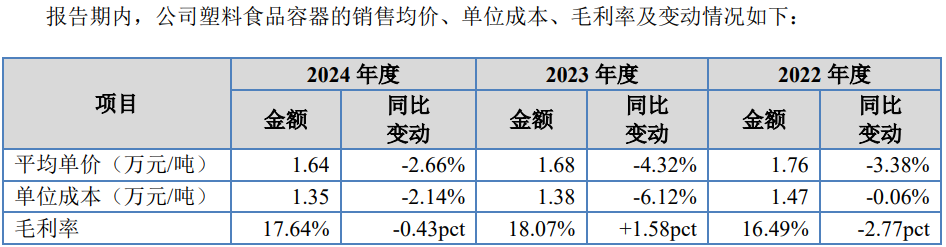

2021-2024年,公司塑料食品容器平均单价分别为18.19元/千克、 17.58 元/千克、16.82 元/千克以及 16.37 元/千克,连续三年下降。或由此原因,公司的毛利率出现了波动,报告期内的各年的毛利率均不及2021年,2024年,公司的毛利率为18.30%,较2023年的18.78%出现了微幅下降。

招股书显示,公司此次募资约3.98亿元,其中,3.37亿元用于年产36,000 吨高质量塑料食品容器扩产项目。但2024年,塑料食品容器产能利用率为91.04%较上一年2023年的97.43%出现了下滑。纸制食品容器产能利用率更是由2023年的17.45%下降至2024年的13.88%。

(文中图源招股书、问询函、国家企业信用信息公示系统、天眼查)

- 新天力报告期出现意外事故,“西贝”为前五客户之一2025-09-29

- 蘅东光IPO实控人携“对赌”闯关,单一客户销售占比超50%2025-09-24

- 百奥赛图实控人上亿债务“悬顶”,未弥补亏损17.5亿2025-09-23

- 纳百川信息披露存疑,高度依赖大客户和大供应商2025-09-19

- 新广益实控人携对赌上市,与供应商合作出现“穿越”2025-09-17

- 优迅股份曾发生“宫斗”董事会一度停滞,募资中9千万用于买楼2025-09-17