排队不到半年,厦门优迅芯片股份有限公司(以下简称“优迅股份”)科创板IPO便有了实质性的进展,公司将于9月19日上会,公司此次募资8.09亿元,约目前营收规模的2倍。

事实上,优迅股份并没有展现出高业绩的成长,2023年收入波动下滑,2023年、2024年扣非净利润大幅低于2022年。

曾因分歧产生“内斗”,原实控人PingXu(徐平)与发行人因侵害商业秘密纠纷案对薄公堂,PingXu股转时被大股东们持“保留意见”,董事长受让股权、聘任总经理等多项重要决策Ping Xu均投反对票董事会一度瘫痪,两次变更实控人报告期期初无实际控制人,并无专业背景的柯炳粦父子取得控制权,但发行后表决权稀释至20%上市后能否保住控制权?

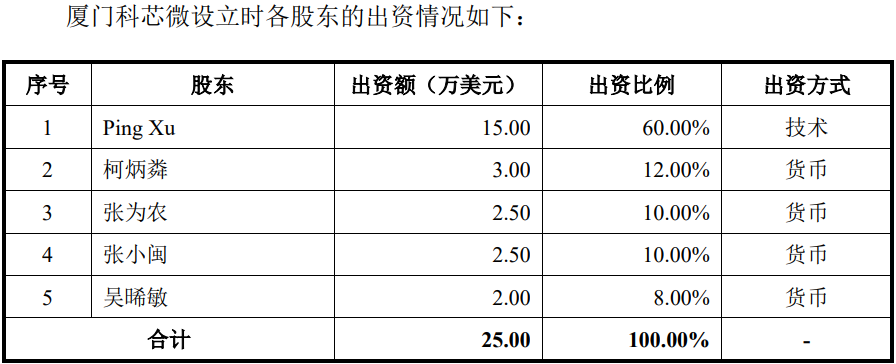

2002年12月,Ping Xu、柯炳粦、张为农、张小闽、吴晞敏共同投资设立公司前身厦门科芯微,注册资本为25.00万美元,其中,Ping Xu以技术出资占比60%。2004年3月公司增资时,其再次使用技术增资,但增资后持股比例为44%。此时,Ping Xu为实控人担任总经理,柯炳粦出任公司董事长。

2007年以来,因技术及产品开发、盈利情况不及预期,时任总经理Ping Xu与公司股东、经营层之间出现经营理念分歧。2009年3月,公司董事会决议同意实行董事长(柯炳粦)负责制,全权负责公司的经营管理,并同意大幅调低Ping Xu月度基本工资。

随着分歧进一步加大,Ping Xu开始成立其他企业进行经营,2013年,Ping Xu事实上不再担任公司总经理;2015年9月,Ping Xu辞去总经理职务。

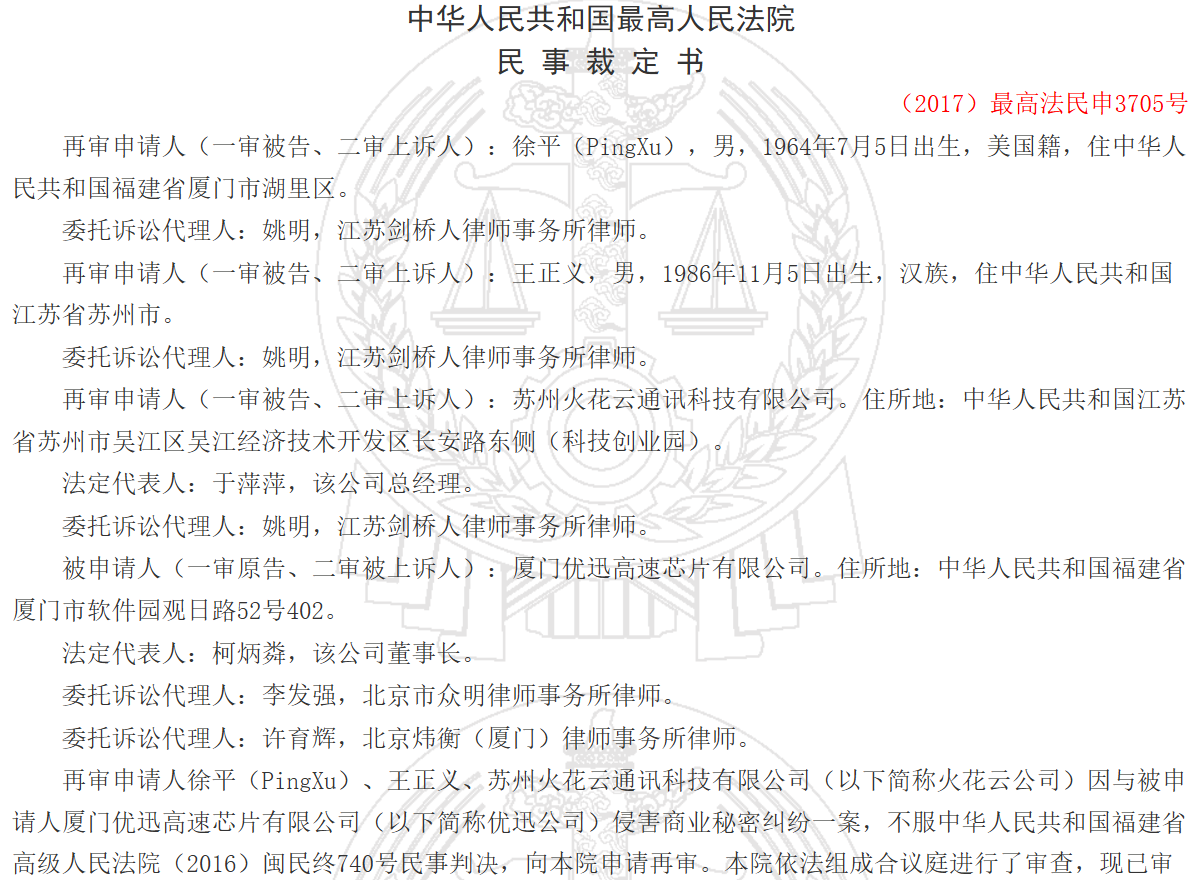

令人难看的是,发行人认为Ping Xu成立其他企业经营侵害了公司的商业秘密,将其告上了法庭,经过一审、二审,均判定了公司胜诉。Ping Xu等向最高院提出了再审,遭到了驳回裁定。

就在时任总经理Ping Xu消极懈怠的时候,柯炳粦开始向公司注入了新鲜“血液”。

2014年5月,柯炳粦之子柯腾隆入职公司;2019年3月,柯腾隆为总监级董事长助理,开始成为公司管理人员;2021年10月,柯腾隆成为公司董事;2022年8月,柯腾隆任常务副总经理,柯腾隆在公司日常经营管理中的话语权逐步提升。2024年5月,优迅有限整体变更为股份有限公司,柯炳粦提名柯腾隆担任公司总经理。

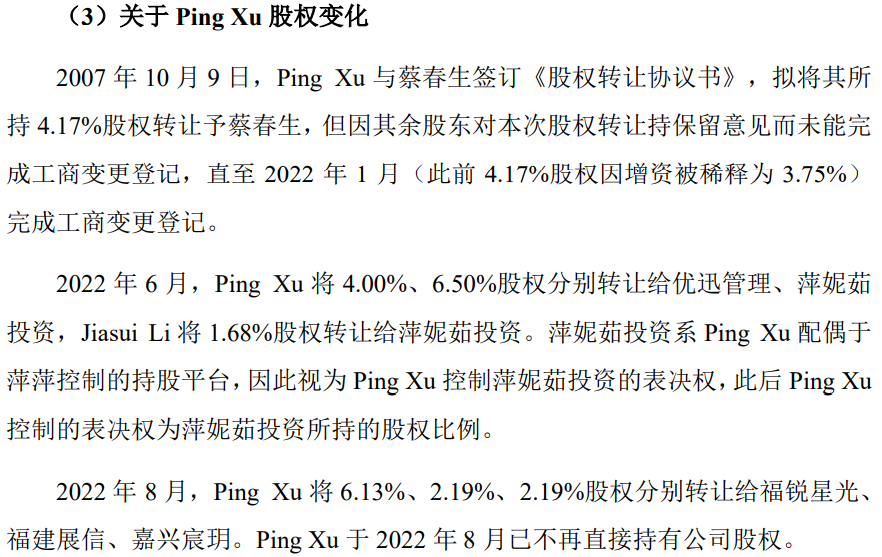

与此同时,从2007年开始,Ping Xu不断转让股权,至2022年8月已不再直接持有发行人股权。

不过,发行人第五股东萍妮茹投资(于萍萍持股占比99.95%,持有发行人6.30%股份)系Ping Xu 配偶于萍萍控制的持股平台,而发行人股东Jina Shaw(持股占比2.08%)与Ping Xu为姐弟关系。

但在其转让股权的过程中,遭到了其他股东的反对,均出具了“保留意见”。

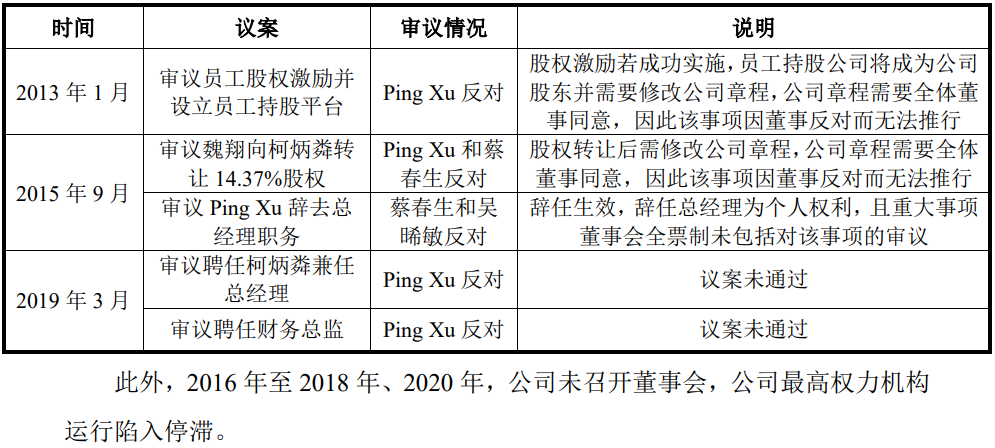

然而,Ping Xu并不示弱,包括董事长柯炳粦受让股权、聘任总经理及财务总监等重大事项,其均投了反对票,致使议案未通过。公司最高权力机构董事会从2016-2020年一度瘫痪。

直到2022年Ping Xu的退出,风波才得于平息。

从创业初期Ping Xu为实控人到无实控人,再到柯炳粦、柯腾隆父子为实控人,公司经历了两次实际控制人的变更。

创业时的5名股东,仅存续了柯炳粦,吴晞敏,除了曾全面负责公司业务的同时侧重技术和产品开发的Ping Xu的退出;曾负责市场开拓和产品销售的吴晞敏也在报告期2023年5月辞任了董事一职。另外两位创始股东张为农、张小闽则更是不知何时因何原因退出。

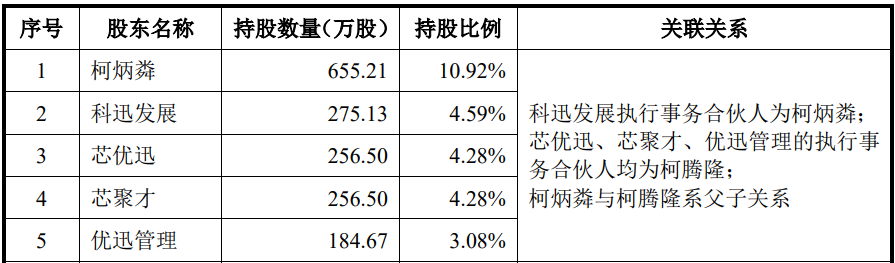

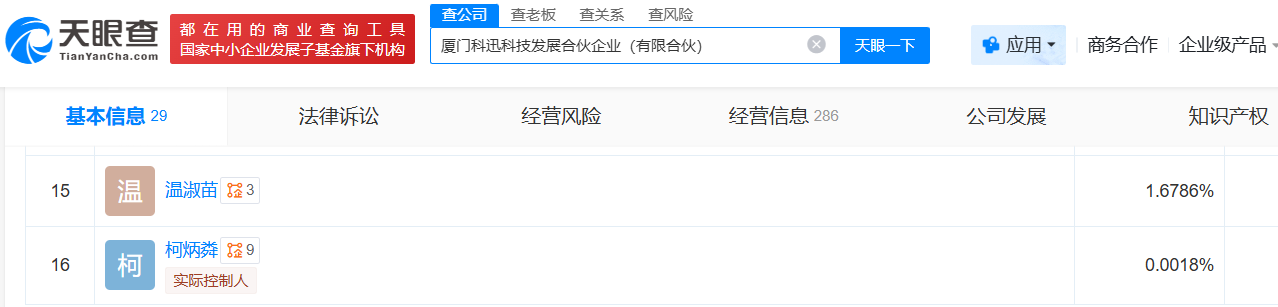

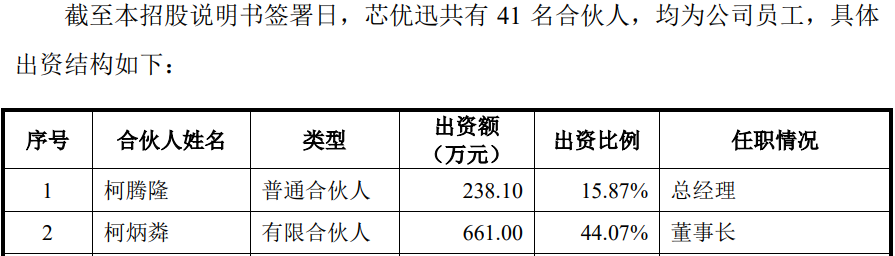

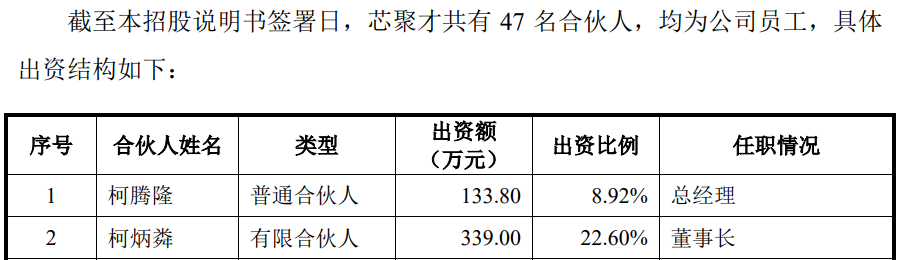

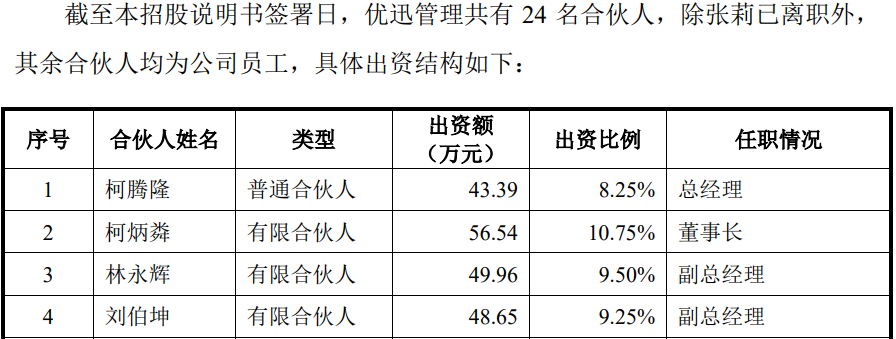

招股书显示,柯炳粦、柯腾隆父子柯腾隆合计控制公司27.13%表决权,双方共同为实际控制人,其中柯炳粦直接持有公司10.92%股份,同时通过担任科迅发展的执行事务合伙人间接控制公司4.59%表决权;柯腾隆担任员工持股平台芯优迅、芯聚才、优迅管理的执行事务合伙人,并通过前述三个员工持股平台控制公司11.63%表决权。

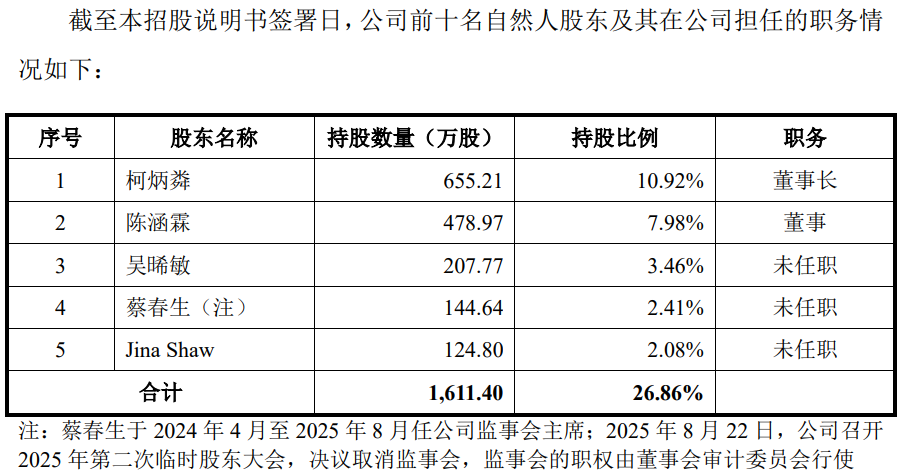

整体来看,发行人股权分散,单一股东持股占比均不足11%,公司无控股股东,前十名自然人股东,2名在公司履职。

柯炳粦、柯腾隆父子虽取得了优讯股份的控制权,但作为芯片企业,双方均无专业背景。现年70岁的柯炳粦曾长期厦门大学法律系工作,并兼职律师,此后长期从事商贸咨询工作,在发行人担任董事长期间,柯炳粦负责融资和日常管理工作;柯腾隆此前均从事市场销售类工作,加入公司亦未从事技术相关工作。

同时,其虽然担任科讯发展等多个平台的执行事务合伙人,但除芯优讯持有的财产份额占比近60%外,其他各平台持有的财产份额并不高。

招股书显示,此次发行后(不含超额配售选择权),实际控制人控制的表决权比例稀释至20.35%,可能出现公司控制权被第三方收购或其他影响其履行公司决策权和控制权的不利情形,存在一定的控制权变更风险,从而对公司的业务发展、经营业绩及人员管理稳定产生不利影响。

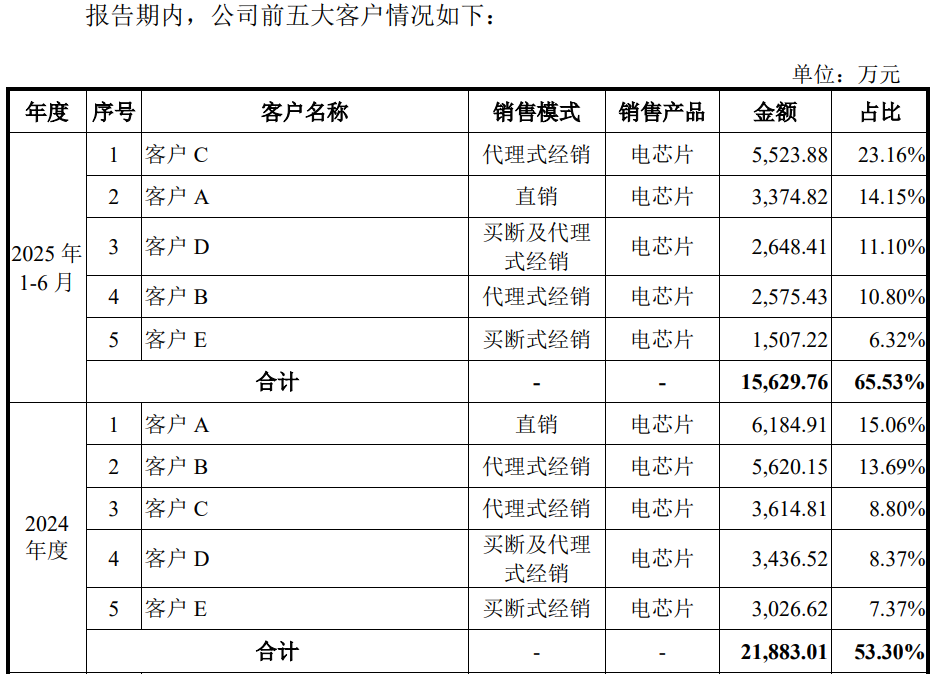

约一半收入来自于经销商销售,销售方式“五花八门”经销商下游客户仍为经销商同一个客户通过多个主体采购,1家直销大客户董事长曾行贿另1家直销大客户销售员工曾行贿,对前五供应商采购占比超80%,大供应商实控人之一曾行贿

招股书披露,为了提高交易效率,降低销售运营成本,发行人采用“直销+经销”的销售模式,该模式在芯片设计行业较为常见。

报告期内,公司经销收入分别约分别为1.81亿元、1.34亿元、1.86亿元和1.32亿元,占比分别为53.68%、42.77%、45.25%和55.53%。

经销模式下,报告期内,公司各期收入、毛利前十大客户收入占经销收入的比例分别为100.00%、100.00%、100.00%、100.00%,毛利占比分别为100.00%、100.00%、100.00%、100.00%。

最近一年2024年及最新一期2025年上半年,前五大客户中,四家为经销商客户。公司称基本情况已申请豁免披露,所以均以字母B、C、D、E代替。

经销商中,发行人又分代理式经销和买断式经销,而客户D同时存在买断及代理式经销业务。报告期内,主营业务收入中代理式经销收入分别为16,047.34 万元、9,972.97万元、12,402.48万元、10,477.07万元,整体呈下滑态势。 公司称,部分客户采购的下降主要受贸易摩擦所致。

报告期内,客户I采购金额分别为3,127.40 万元、565.61万元、138.78 万元、52.01万元,采购金额逐年减少。延续2021 年以来贸易摩擦导致的全球芯片供应紧张等因素影响,客户I在2022年备货较多,但由于海外市场萎靡,库存去化速度减慢,2023年、2024年,客户I库存去化较慢,提货减少。

2022年、2023年,代理式经销模式下客户F采购金额分别为2,441.54万元、209.36万元。贸易摩擦背景下,考虑到供应链安全,客户F在2022年主要通过境外经销商采购。

值得注意的是,报告期内,发行人存在经销商下游客户仍为经销商的情形。代理式经销模式下,公司存在通过代理式经销商销售至其下游经销商,再最终销售至终端客户的情形,该模式系贸易摩擦背景下,终端客户为保证供应链安全采用的交易架构。

同时,发行人同一客户通过多个主体向公司采购,主要为客户J、客户K。

2022年、2023年1-3月,客户J主要通过经销商客户Q采购,后续因客户Q业务转型,客户J切换采购渠道,变更为通过经销商客户T采购。

2022年,客户K通过经销商客户W采购公司产品,2024年,客户K通过经销商客户E采购公司产品。

另外,同一经销商同时采用多种合作模式,贸易摩擦背景下,基于供应链安全考虑,客户I、客户F等通信设备厂商通过经销商客户D向公司采购产品。

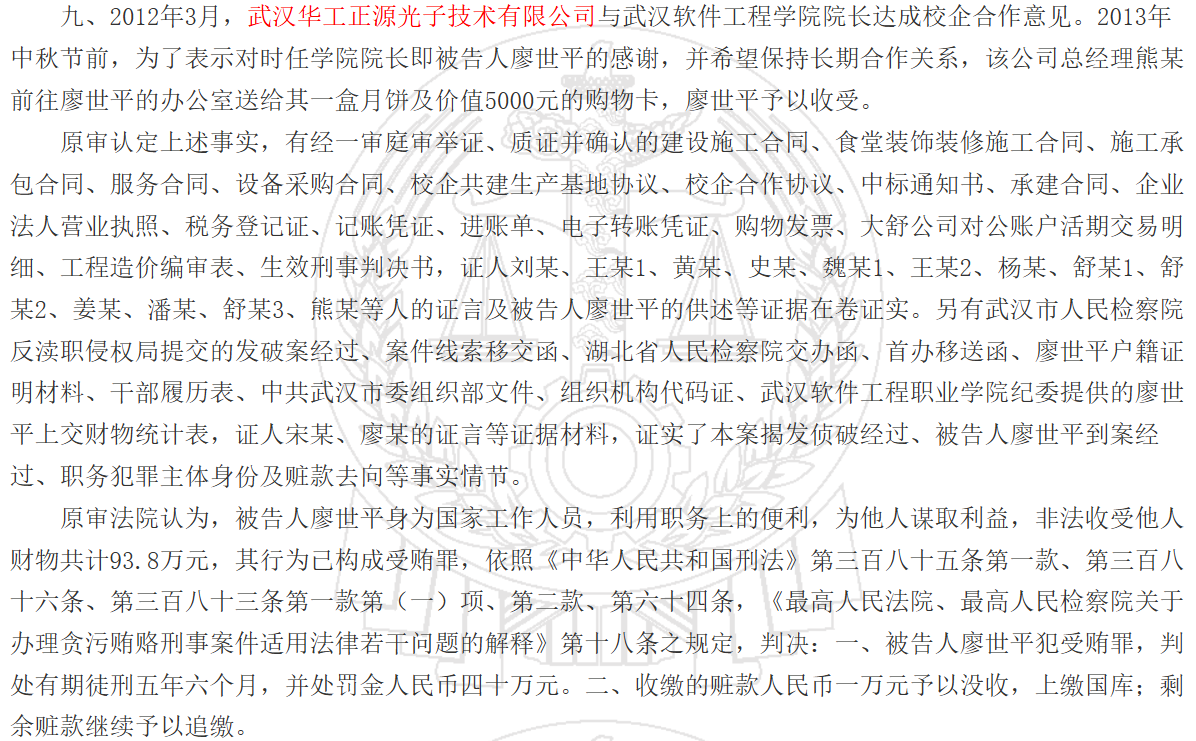

报告期内,武汉华工正源光子技术有限公司和长飞光纤集团为直销客户,为2022、2023年前五大客户,而这两家企业曾出现了涉嫌行贿的违规情形。

据湖北省高级人民法院发布的案号为(2017)鄂刑终110号的《廖世平受贿二审刑事裁定书》显示,2003年至2013年,被告人廖世平在担任武汉软件工程职业学院委员会书记期间,利用职务便利,为武汉首园建筑装饰设计工程有限公司等九家单位和个人在学院基建发包、后勤管理和教学设备采购等方面提供帮助,非法收受上述单位和个人给予的现金88.8万元、面值5万元的购物卡,共计折款93.8万元。

为了表示对时任学院院长即被告人廖世平的感谢,并希望保持长期合作关系,武汉华工正源光子技术有限公司公司总经理熊某前往廖世平的办公室送给其一盒月饼及价值5000元的购物卡,廖世平予以收受。

发行人向前五大供应商采购的主要为晶圆、封测服务、EDA 软件等。报告期内,公司向前五供应商采购合计金额约分别为2.47亿元、1.36亿元、3.15亿元和1.12亿元,占比分别为86.36%、83.68%、89.47%和84.48%。

同样,基本情况已申请豁免披露,除华天科技集团外,其余大供应商均以字母A、B、C、D等字母代替。

报告期内,华天科技一直为发行人前五供应商,对其采购金额分别为6,088.71万元、3,733.29万元、7,503.32万元和3,758.29万元。

据甘肃省武威地区中级人民法院发布的案号为(2013)武中刑初字第03号《史某某2徇私枉法、受贿、巨额财产来源不明案》显示,史某原系天水市公安局党委副书记、副局长,曾任天水市安全局副局长。

天水市华天科技股份有限公司党委书记张某明,为感谢史某某对其公司在安全保卫方面给予的关照,在2006年至2011年期间,以春节拜年等名义先后送给史某某2现金共计人民币24000元。

经营规模较小看风险能力较低,议价能力较低产品售价持续下降,毛利率连续下滑且低于同行12个点,业绩波动下滑扣非净利2023、2024年均大幅低于2022年,研发费用波动委外研发费用占比10%委外资金投入最多的D为实控人配偶曾履职单位,募资8.09亿元相当于当前总资产规模是营收规模的2倍,上市前分红5,800万元募资中计划9,000万元用于买楼及装修

报告期内,公司实现的营业收入分别为33,907.23万元、31,313.34万元、41,055.91万元、23,849.87万元,经营规模与国际厂商相比仍存在较大差距,存在经营规模较小,抗风险能力较弱的风险。

Macom、Semtech等境外龙头企业产品线覆盖光通信电芯片、射频芯片、模组及多个领域,业务结构多元,有助于抵御行业波动风险。

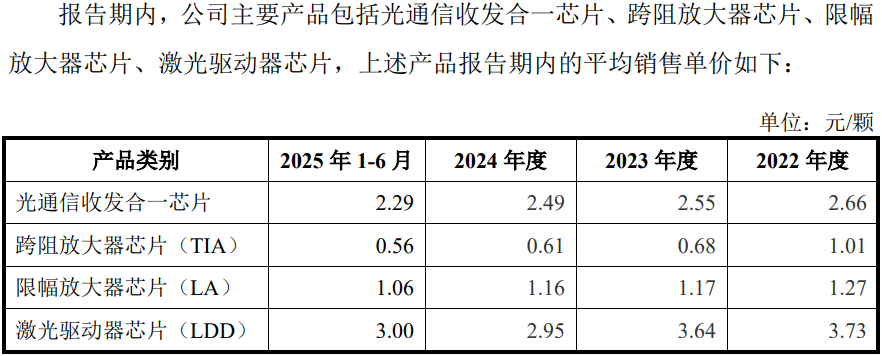

或由于竞争规模的劣势,导致其议价能力偏低,报告期内,公司四种主要产品的价格一路下滑。

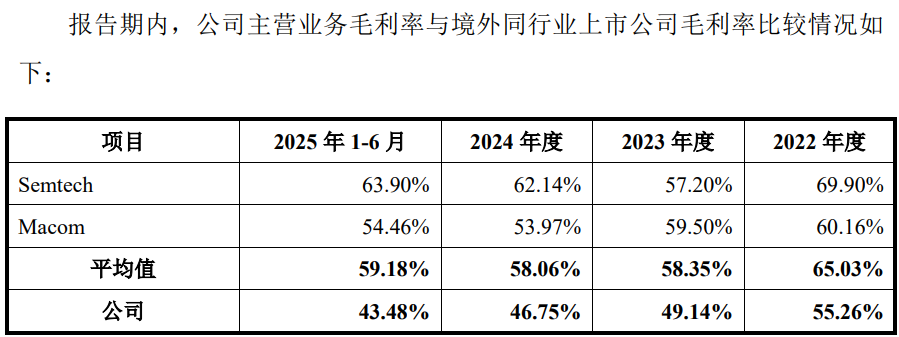

同时,由于对上游供应商依赖较大,采购等成本难于下降或降幅不大。致使公司毛利率逐年下滑。报告期内,公司主营业务的毛利率分别为55.26%、49.14%、46.75%、43.48%,期末较期初下滑了11个多点。

而最近一年及最新一期,公司毛利率较境外同行相比,低了约11个点和15个多点。虽然发行人毛利率高于国内一些芯片公司,但A股尚无以公司相同产品为主营业务的上市公司。

对于公司毛利率低于Semtech、Macom,主要原因1,有产品种类存在差异。Semtech、Macom 产品矩阵丰富,除光通信电芯片外,还存在其他产品;2,产品速率存在差异。Semtech、Macom为光通信电芯片行业全球领先企业,产品速率覆盖100Mbps-1.6Tbps等,拥有较高的定价权。

毛利率的下滑导致公司存在增收不增利的窘境。报告期内,公司实现的营业收入分别为33,907.23万元、31,313.34万元、41,055.91万元、23,849.87万元,扣除非经常性损益后的净利润分别为9,573.14万元、5,491.41万元、6,857.10万元、4,168.69万元。

2024年公司营业收入较 2022年增长21.08%,但归属于母公司股东扣除非经常性损益后的净利润较2022年下降28.37%。

对此,公司称,主要系研发投入变动以及行业波动、客户成本管控背景下毛利率波动等多重因素综合影响。

报告期内,公司研发费用分别为7,167.53 万元、6,605.24 万元、7,842.86 万元、3,770.03万元,占营业收入的比例分别为21.14%、21.09%、19.10%、15.81%。剔除股份支付,研发费用占营业收入的比例分别为16.68%、21.09%、17.59%、14.24%,占比出现了波动。

研发费用中,公司还存在一定的委外研发。报告期内,公司研发费用中的委外研发费用分别为364.61 万元、628.28万元、809.71万元、397.91万元,占整个研发费用的比重分别为5.09%、9.51%、10.32%和10.55%,逐年连续上升。

公司的委外研发合作单位可分为高校单位、技术服务机构两类,其中技术服务机构主要为合作单位C、合作单位D、合作单位E。截至本回复出具日,公司与各合作单位的合作开展情况已申请豁免披露。

其中,委外合作单位D投入的最多,合同期限为2023年6至2026年9,向其投入了880万元,合同期限为2024年8至2025年12的,投入了300万元,公司实控人配偶报告期内曾在合作单位D任职。

数据显示,截至2025年6月末,公司的资产总额为8.45亿元,2024年的总收入为4.11亿元,此次募资8.09亿元近约当前总资产规模、收入规模的2倍。

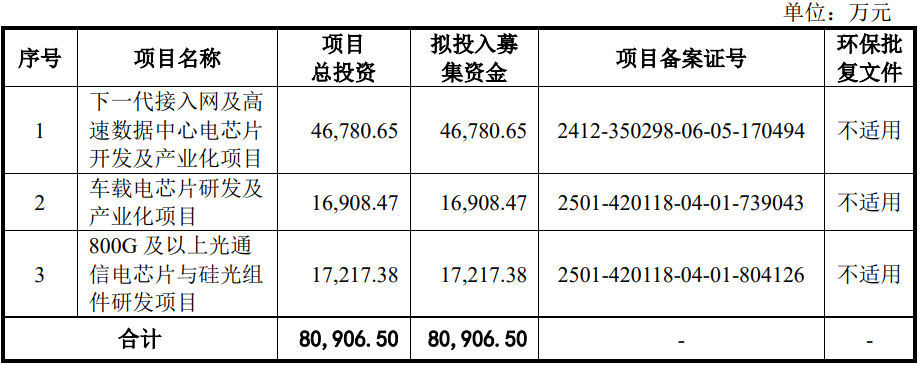

公司募资拟投入下一代接入网及高速数据中心电芯片开发及产业化项目、车载电芯片研发及产业化项目、800G 及以上光通信电芯片与硅光组件研发项目等项目。

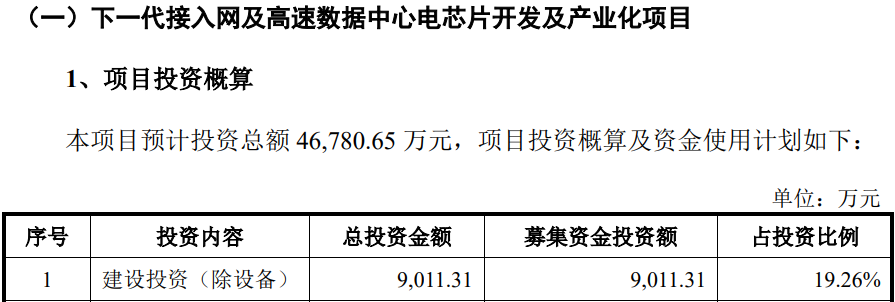

问询函显示,在下一代接入网及高速数据中心电芯片开发及产业化项目中,拟在厦门市购置办公楼,总建筑面积约为9,500平方米,购置单价约7,000元/平方米,并配套相应的装修工程,装修单价约2,000元/平方米,折算下来总额为8,550.00万元,与招股书披露的该项目建设投资约9,011.31万元,稍有差异,即公司将耗资约9,000万元用于买楼。

不过,厦门7千一平方的办公楼有吗?

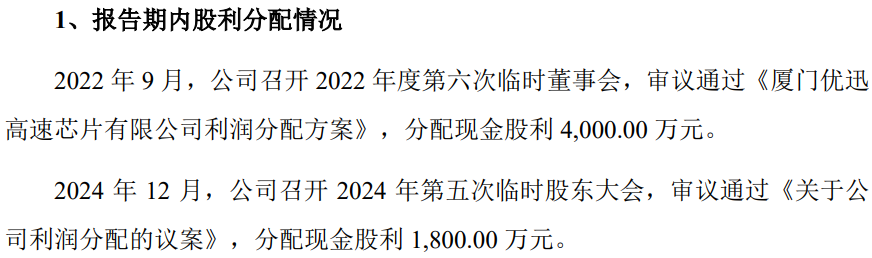

公司此前申报稿中还计划多募资8,000万用于补充流动资金,但在上会稿中删除了该项目,或许圈钱意图不能太明显,报告期内,公司进行了两次分红,分红金额共达5,800万元。

(文中图源招股书、问询函、裁判文书网、天眼查)

- 优迅股份曾发生“宫斗”董事会一度停滞,募资中9千万用于买楼2025-09-17

- 红四方倾情农业,做老百姓信赖的好肥料2025-09-09

- 宇树科技预计四季度申请IPO2025-09-03

- 拉普拉斯:上半年营收利润均实现双位数增长,技术创新引领高质量发展2025-08-28

- 家居五金龙头企业悍高集团:品牌力产品力多维进阶,市场渗透率不断提升2025-08-07

- 港交所与时俱进IPO新规今日落地 香港新股市场国际竞争力将获提升2025-08-04