“高中生”陈建伟或迎来人生的高光时刻,其控制的蘅东光北交所IPO上市将于9月25日上会。

招股书披露,蘅东光长期深耕无源光器件,依托AI发展机遇,2024年迎来了业绩爆发,当年实现收入13.15亿元,利润1.43亿元,较2023年均实现了翻倍。

控股股东为香港企业、实控人为中国香港籍并拥有美国“绿卡”,携对赌“求金主”若上市失败实控人及控股股东将面临1.74亿元的回购压力,14家子公司10家在境外5家无实际业务,最新1.31亿元资金存放在境外,上市前分红3,700万又募资7,000万补流

发行人前身衡东光有限于2011年9月,由锐发贸易有限公司(简称“锐发贸易”)出资200万港元设立,设立时法定代表人为姚友杰,经营范围为“研发、生产经营光纤通讯系列产品并提供相关技术咨询服务”。

根据招股书,锐发贸易注册地在香港,注册和实收资本均为1万港元,主营业务为投资控股,其中,股东为陈建伟和林婷婷,各持股70%和30%。两人均为中国香港籍,陈建伟还持有美国绿卡,林婷婷为陈建伟的外甥女。

2017年9月,锐发贸易又出资10万港元在深圳成立了锐创实业发展有限公司(简称“锐创实业”),同期将其持有发行人28.9978%的股权(共计1,449.89万元港币出资义务)以1元港币的价格转让给深圳锐创,将4.6022%的股权(共计 230.11万元港币出资义务)以1元港币的价格转让给深圳市蕾果管理咨询合伙企业(员工持股平台)。

2018年1月,发行人实行增资至5,681.8184万港元,引进了深创投、红土投资、红土创客3家外部投资机构,新增681.8184万港元分别出资1,000万元人民币、4,000万元人民币和1,000万元人民币各认购113.6364万港元、454.5456万港元和113.6364 万港元注册资本,此次引进外部资本6,000万元人民币。

2021年12月,发行人增资至6,419.3184万港元,新增737.50万港元注册资本由原股东蕾果咨询及新的员工持股平台蓓蕾咨询认购。

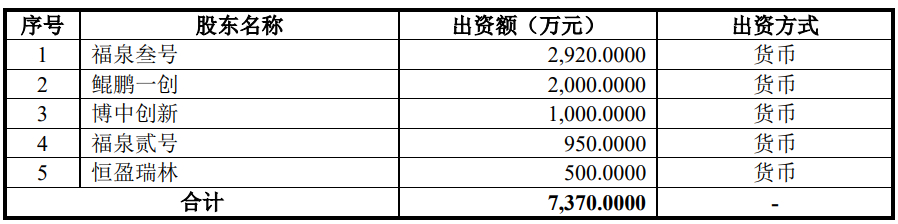

2022年11月公司整体变更股份公司,并在2022年12月进行新一轮增资,新增532.6811万元,其中,新增注册资本由福泉叁号认购211.0487万元,鲲鹏一创认购144.5539万元,博中创新认购72.2769万元,福泉贰号认购68.6631万元,恒盈瑞林认购36.1385万元,增资价格为13.84元/股,此次引进了外部资本7,370万元。

值得注意的是,发行人在两次引进了外部资本的同时,签订了有关业绩承诺和上市的对赌协议。

2020年12月,公司以定向分红的方式向投资机构深创投、红土投资、红土创客支付现金补偿款763.73万元,自现金补偿款支付完毕之日起业绩补偿义务终止。

招股书称,公司的对赌义务已解除,若上市失败,实控人及控股股东要承担上述机构的投资回购义务,按照上述机构入股时的资金总额加上年化10%的收益,实际控制人及控股股东将面临约17,381.00万元的回购压力。

截至发行前,锐发贸易直接持有公司44.76%的股份,通过锐创实业间接持有公司20.51%的股份,合计持有65.27%的股份,为公司控股股东。

陈建伟通过锐发贸易间接持有公司31.33%的股份,通过锐创实业间接持有公司14.35%的股份,合计间接持有45.69%的股份,控制公司65.27%的表决权。

截至报告期末,公司共有14家子公司,分布在桂林、东莞、中国香港、越南、美国、新加坡、泰国等地。其中,10家为境外子公司,新加坡衡东光等5家未开展实际业务。

上述子公司中,5家为报告期内设立或收购而来的。招股书显示,2024年12月,公司以412.26万美元收购FULLXIN GROUP INC.持有的越南芯苒”100%的股权,主要是为其名下所持有的越南海防图山工业区的土地以及土地上的房产等附着物而来。截至报告期末尚未实际开展业务,2024年及2025年上半年均处于亏损,净利润分别为-207.10万元、-28.39万元。

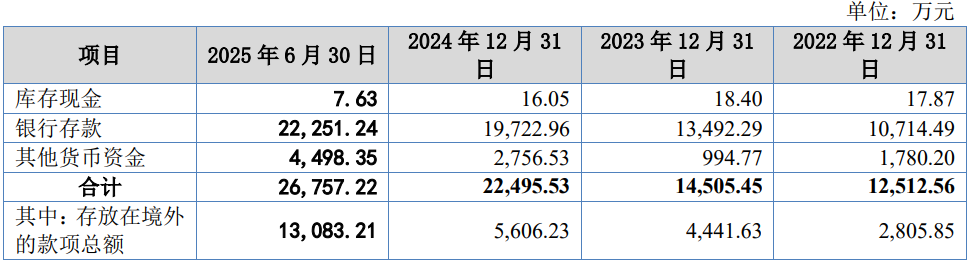

或由于发行人主要销售业务在境外,公司的货币资金中部分存放在境外,2025年上半年,公司货币资金余额约2.68亿元,其中,约一半的1.31亿元存放在境外,金额较2024年末翻了一倍多。

上市前,2021年6月和2023年12月,发行人进行了两次股利派发,金额分别2,213.01万元、1,500.00万元,合计分红3,713.01万元。分红后,公司此次募资中,又计划用7,000万元用于补充流动资金。

境外收入占比攀升至90%过半集中在北美,境外毛利率高于是境内毛利率70%多,对第一客户AFL销售占比超过50%,2024年收入增速大幅高于下游主客户增速,2024年对部分主要客户放宽信用政策,2024年函证客户收入时共发函51家22家回函不符涉及金额9,96亿元,第一大客户同为第一供应商对其采购价格高于第三方45%以上,对41家主体既销售又采购,发行人与客户/供应商合资设立公司

发行人聚焦于光通信领域无源光器件产品的研发、制造与销售,主要产品包括无源光纤布线产品、无源内连光器件产品及相关配套产品,主要客户为国内外电信网络、数据中心领域品牌商。

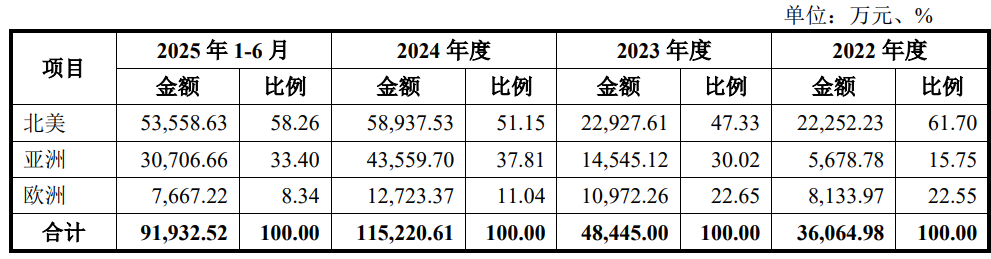

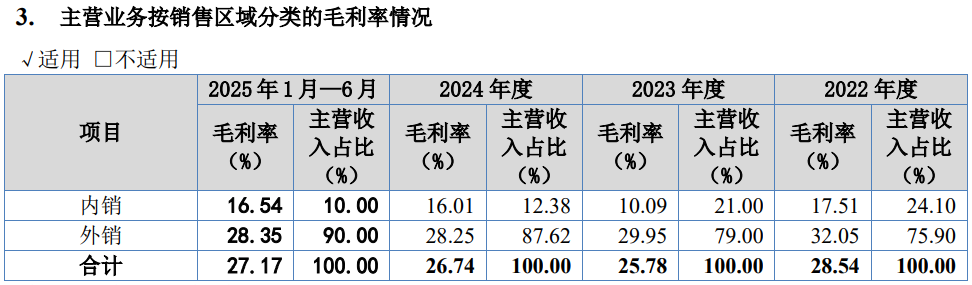

公司的产品主要销往海外市场,报告期各期,公司主营业务收入中境外收入分别为36,064.98万元、48,445.00万元、115,220.61万元和91,932.52万元,

占比分别为75.90%、79.00%、87.62%及90.00%,逐年呈现快速增长。境外销售中,主要集中在北美和亚洲,其中来自于北美销售收入占比过半。

盈利方面,境外的毛利率显著高于境内,2022年境外毛利率为同期境内毛利率的2倍多,2023年近3倍,2024年及2025年上半年,境外毛利率也高于境内70%多。

公司的主要客户包括AFL、Coherent、Jabil、Telamon、CCI、Cloud Light、飞速创新、青岛海信等。

2022年-2025年1-6月(报告期),公司向前五大客户的销售金额约分别为3.17亿元、4.16亿元、10.12亿元和8.16亿元,占整个收入的比例分别为66.74%、67.85%、76.97%及 79.87%,公司整体客户集中度较高。2022年、2023年,同行业前五客户集中度均值分别为48.34%、58.54%。

前五客户中,发行人向第一客户AFL销售收入分别为1.65亿元、2.68亿元、7.06亿元和5.95亿元,占整个收入的比例分别为34.80%、43.64%、53.71%和58.22%,均逐年显著增长,最近一年及最新一期均超过了50%。2022年、2023年,同行对第一客户的销售占比平均值分别为21.77%和29.34%。

招股书亦坦承,若未来公司与AFL合作发生不利变化,或因经营不善、市场需求减少、市场竞争加剧等原因而发生重大不利变动,可能会对公司的盈利能力产生不利影响。

不过,公司对主要客户的快速增长与下游客户收入变动趋势并不一致。

根据公开信息,AFLTelecommunications LLC公司2022-2024财年分别实现销售收入871.43亿日元、1,496.57亿日元、1,625.58亿日元,2024年发行人向AFL集团销售金额增长幅度远高于客户收入增长幅度。

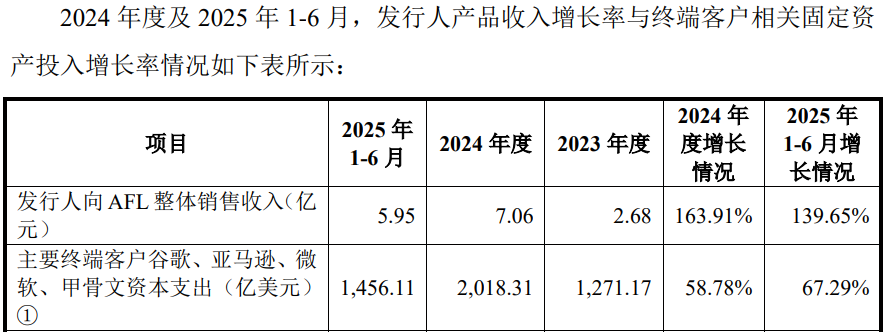

2022年至2024年度,发行人向AFL销售收入分别为16,543.51万元、26,765.08万元、70,636.5万元,2023年、2024年增长率分别为61.79%及163.91%,发行人产品收入增长率远高于终端客户相关固定资产投入增长率。

同时,2024年公司向 Coherent销售金额较上年增长188.60%,而 Coherent 2023财年和2024财年分别实现销售收入51.60亿美元和47.08亿美元,整体销售收入下降。

2024年公司向Jabil销售金额较上年增长29.66%,而Jabil2023财年和 2024财年分别实现销售收入334.78亿美元和288.83亿美元,整体销售收入下降。

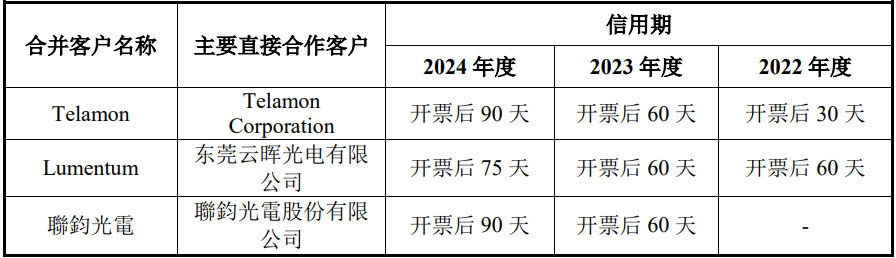

另外,公司对Telamon、Lumentum和聯鈞光電等主要客户放款了信用信用政策。

值得注意的是,发行人列示的海关报关数据为境内主体报关数据,与发行人合并报表层面外销收入金额存在较大差异。

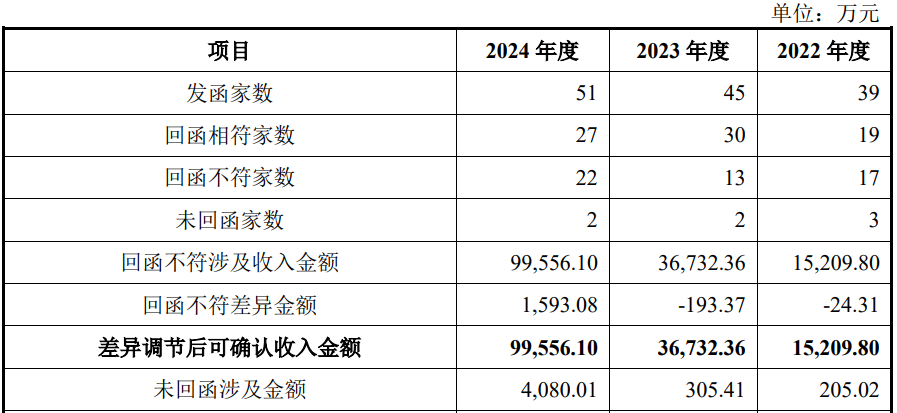

2024年,发行人外销收入占比较高且外销收入增幅较大,中介机构主要采用函证、走访等核查方式对收入真实性进行核查,2024年,发函51家中,22家回函不符,未回函2家,回函不符涉及收入金额约9.96亿元,未回函金额0.41亿元。各期回函不符及未回函金额较高,2024年执行替代测试的比例远高于以前年度。

报告期内,公司的前五供应商集中度也较高。发行人前五供应商的采购金额约分别为 1.23亿元、1.94亿元、5.25亿元及4.87一元,占原材料采购总额的比例分别为45.74%、50.01%、50.93%及67.18%。

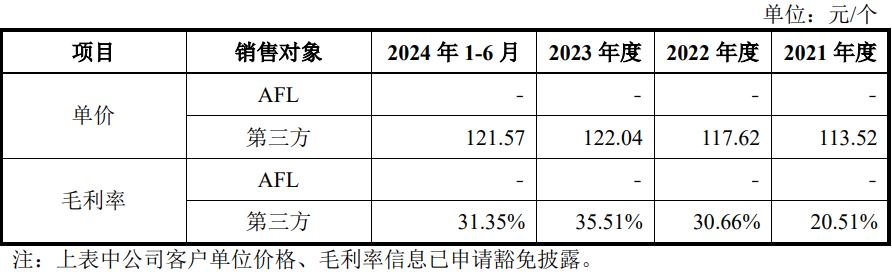

而第一客户AFL从2023、2024年和2025年上半年,分别为第二、第一和第一供应商,采购金额分别为0.53亿元、2.15亿元和1.84亿元,占比分别为13.64%、20.88%和25.36%,均逐年大幅攀升。而公司对其采购价格高于第三方45%,2021年及2022年采购价格约第三方的2倍。

不过,对其销售单价及毛利率申请了豁免披露。

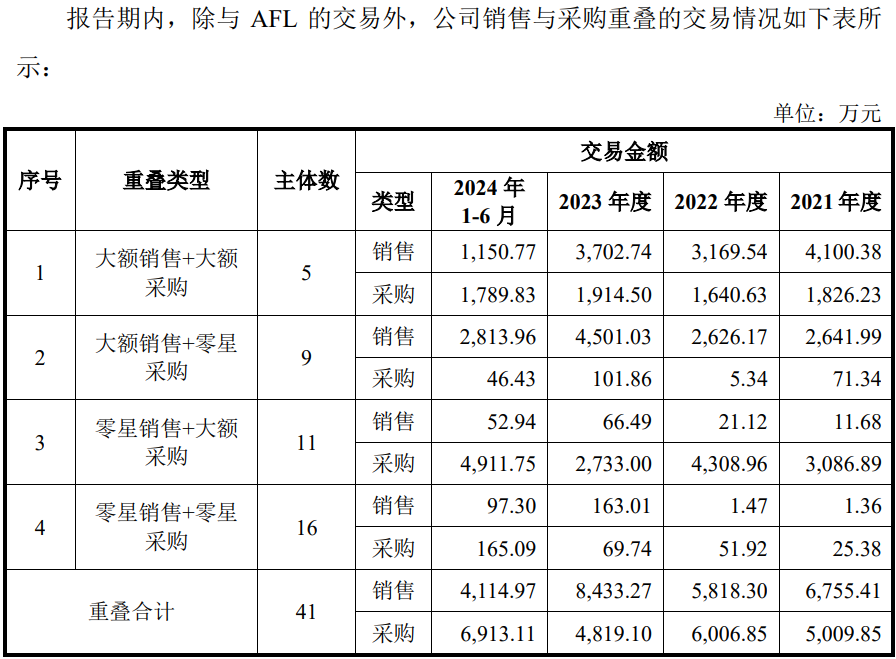

除对第一客户AFL既销售又采购外,还与其他41家主体既销售又采购。

此外,发行人还与供应商和客户共同投资设立企业。

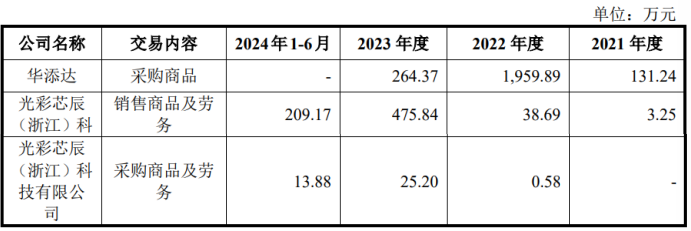

2023年5月17日,发行人与主要供应商深圳华添达信息技术有限公司设立合资公司深圳蘅添达信息技术有限公司;其中,发行人持股55.02%,华添达持股44.98%,2024年,该企业盈利150.07万元,2025年上半年亏损4.18万元。

华添达与发行人合资设立上述公司时存在业绩对赌,若2023年至2025年合资公司相关的销售业绩出现严重下滑(在2023年年销售收入3000万基础上,自2024年起对比上年下降幅度大于或等于30%)或者合资公司净利润连续两年出现亏损,则公司有权回购华添达持有的合资公司股权。

华添达为公司2022年第四供应商,对其采购金额为1,959.89万元。天眼查显示,该企业从2020年至2024年参保人数一直为0。

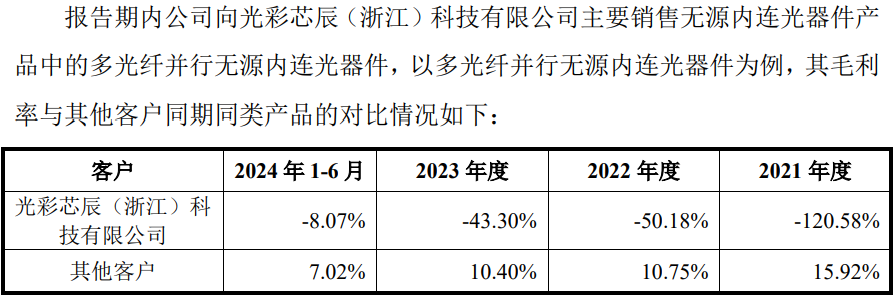

2023年7月,公司与彩芯辰光电子科技(上海)有限公司(客户光彩芯辰(浙江)科技有限公司100%控股)设立合资公司蘅彩科技(上海)有限公司。其中,公司持股52.00%,彩芯辰光电子科技(上海)有限公司持股 48.00%,2024年及2025年上半年均亏损。

问询函显示,发行人对光彩芯辰也是销售又采购,同时毛利率为为负,大幅低于第三方。

在发行人的主要客户和供应商中,还曾出现了涉嫌行贿的案件。

据山东省临沂市兰山区人民法院发布的案号为(2016)鲁1302刑初1826号《诸葛允坤受贿一审刑事判决书》显示,青岛海信业务人员多次向时任山东广电网络有限公司临沂分公司党委书记、总经理诸葛允坤贿送购物卡苹果手机等价值约8.78万元。

据河北省保定市中级人民法院发布的案号为(2018)冀06刑终779号的《郑海芝受贿二审刑事裁定书》显示,中国联通河北省分公司物资采购部副经理期间,接受原长飞光纤光缆有限公司销售员戴某便于公司开展业务的请托,收受其购物卡价值5000元。

招股书显示,长飞光纤为发行人2024年及2025年上半年第五供应商,对其采购金额分别为4,540.39万元、4,467.65万元。

财务数据勾稽关系异常2024年约1.12亿元收入无数据支撑,收入增幅明显高于同行,营收规模不及行业均值的一半毛利率低于行业均值10个点,研发费用率逐年下降在同行中垫底,财务不规范存在部分现金交易和第三方回款,募资4.9亿元拓产但主要产品产能利用率和产销率均未饱和

报告期内,发行人的营业收入分别为47,535.15万元、61,336.44万元、131,503.29万元及102,141.96万元,逐年大幅增长,但这数据是否靠谱?

从2024年来看,不含税营业收入为131,503.29万元,其中,外销收入为91,932.52万元,根据外销收入增值税为0,内销收入适用的13%增值税税率核算,该年度的含税收入约为136,647.49万元。

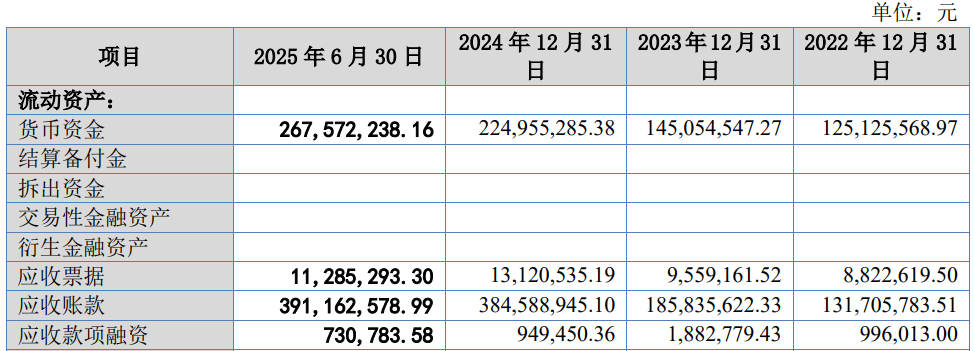

依据一般财务勾稽原理,与这个规模含税收入相匹配的必然有相同规模的现金流量流入和新增相同规模的应收账款等经营性债权体现。

招股书显示,2024年,销售商品、提供劳务收到的现金为103,086.49万元,同时,2024年末的合同负债(含预收)为17.29万元,较2023年末的1.15万元增加了16.14万元,综合合同负债影响,则与2024年营业收入相关的现金流量流入金额为103,070.35万元。

与含税收入勾稽,则有33,577.14万元的含税收入因未收到现金流入从而形成了新增债权。

公司流动资产负债表显示,2024年的应收票据、应收账款、坏账准备、应收款项融资合计金额为42,026.6万元,较2023年相同科目的20,724.74万元,增加额为21,301.86万元,与上述勾稽得出数据相比,少了12,275.28万元。

那么,公司存在较大差异是否由于票据背书等影响引起的呢?招股书已背书未到期应收票据为1,113.05万元,综合该因素,2024年,公司还存在11,162.23万元的含税营业收入既未收到现金又未形成新的债权,即2024年约1,12亿元成了“无源之水”。

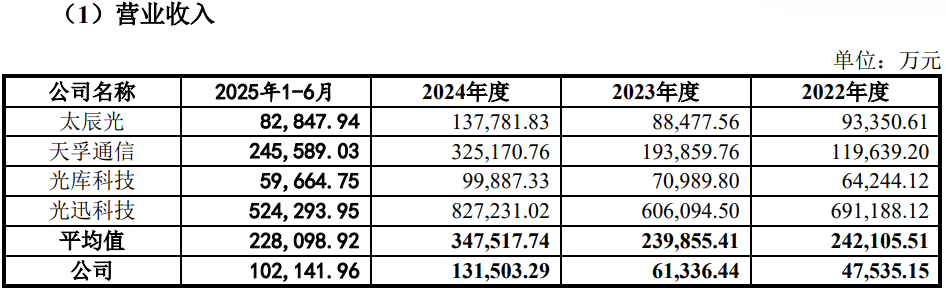

2022年至2024年,发行人同行业可比公司收入平均增幅分别为9.64%、-0.93%、44.89%,发行人对应年度收入增幅分别为19.74%、29.03%、114.40%,发行人收入增幅明显高于可比公司收入增幅。

虽然公司收入表现出快速增长,但相对于同行而言,整体收入规模较低,2024年及2025年上半年,公司的收入为13.15亿、10.21亿元,同期同行的均值分别为34.75亿元、22.81亿元,不到同行均值的一半规模。

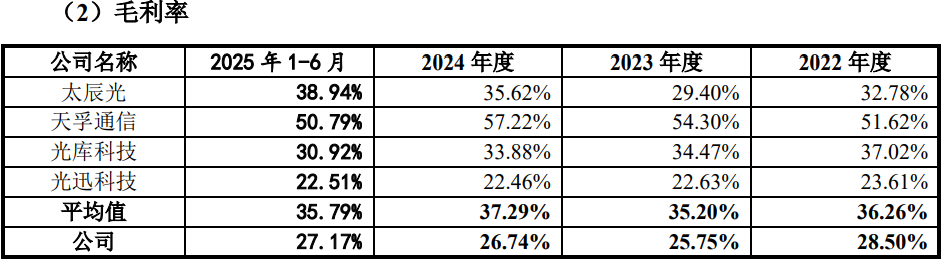

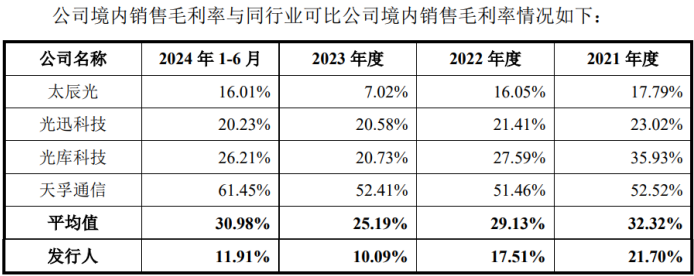

盈利能力方面,报告期内,公司的毛利率分别为28.54%、25.78%、26.74%和27.17%,出现了波动,低于同期同行均值的10个百分点左右,尤其是境内毛利率不及同行均值的一半。

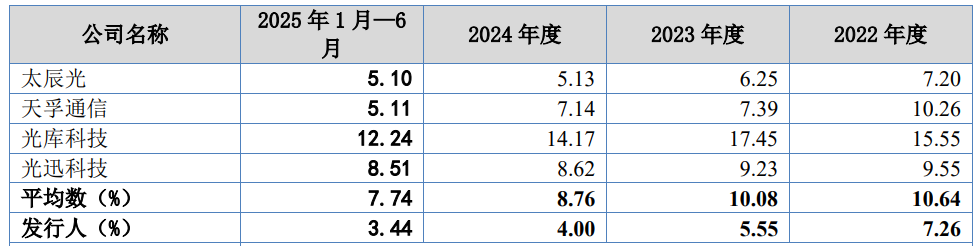

研发投入方面,公司的研发费用率分别为7.26%、5.55%、4.00%和3.44%,逐期下降,在同行中垫底不及行业均值的一半水平。

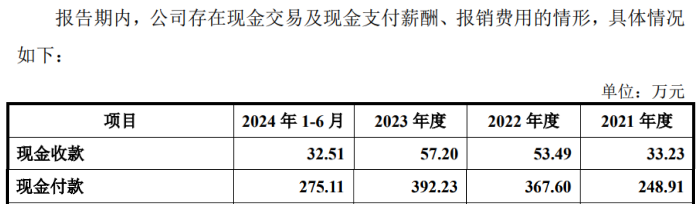

报告期内,发行人财务不规范,2021-2024年1-6月,发生现金交易1,460.28万元,其中,现金收款176.43万元,现金付款1,283.85万元,现金收款主要来源于废品销售和员工备用金归还,现金采购主要用于支付薪酬、报销费用和员工备用金借支。

同时,存在第三方回款。2024年下半年,客户飞速创新下属子公司FS.COM LIMITED代兄弟公司FS Tech PTE.LTD向发行人支付1,168.14万元的货款。

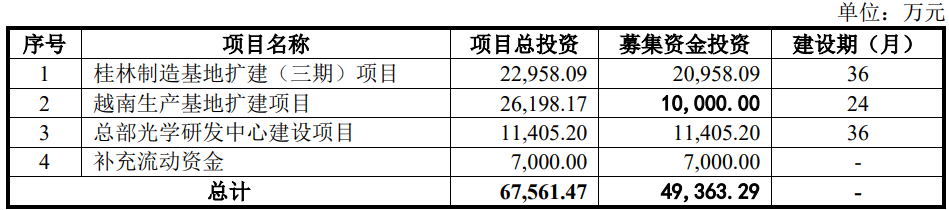

招股书显示,发行人此次募资约4.94亿元,主要用于桂林制造基地扩建(三期)项目、越南生产基地扩建项目、总部光学研发中心建设项目及补充流动资金 。

但从公司的产能利用率及产销来看,并未饱和。2024年及2025年上半年,无源光纤布线产品产能利用率分别为95.43%、93.62%,产销率分别为96.26%、97.47%;无源内连光器件产品产品产能利用率分别为82.21%、73.33%%,产销率分别为69.98%、86.92%。

(文中图源招股书、问询函、裁判文书网、天眼查)

- 蘅东光IPO实控人携“对赌”闯关,单一客户销售占比超50%2025-09-24

- 百奥赛图实控人上亿债务“悬顶”,未弥补亏损17.5亿2025-09-23

- 纳百川信息披露存疑,高度依赖大客户和大供应商2025-09-19

- 新广益实控人携对赌上市,与供应商合作出现“穿越”2025-09-17

- 优迅股份曾发生“宫斗”董事会一度停滞,募资中9千万用于买楼2025-09-17

- 红四方倾情农业,做老百姓信赖的好肥料2025-09-09