北京海博思创科技股份有限公司(下称“海博思创”)首发将于1月16日进行新股申购,公司此次计划募资7.83亿元,拟在科创板上市。

海博思创主要从事于电化学储能系统的研发、生产与销售的企业,为传统发电、新能源发电、智能电网、终端电力用户及智能微网等“源-网-荷”全链条行业客户提供全系列储能系统产品及一站式整体解决方案。

实控人低买高卖股份2个月时间股价涨了5倍多,不惜触发对赌协议转让股份套现用于理财2020年初斥资3,665万用于理财,3起未决诉讼原告称质量问题向公司索赔4,200多万,收入增速异常高于同行财务数据勾稽关系异常2023年14.7亿收入无数据支撑,毛利率及净利率不及同行,部门业务毛利率常年为负,此次募资7.83亿其中2.44亿元用于买房1.5亿用于“补流”

公司前身前身北京海博思创科技有限公司(以下简称“海博有限”)系2011 年11月4日由张剑辉出资100.00万元人民币设立的企业。

自设立至发行前,海博思创发生11次增资和7次股权转让行为,张剑辉所持股份不断减持和稀释,至发行前持有27.08%,低于30%。

不过,其与妻子徐锐共同为公司实控人,除直接持有27.08%股份外,还通过作为嘉兴海博的执行事务合伙人的身份控制5.25%的股份,合计控制公司32.33%的股份,但发行后,控制股份仍不足30%。

在实控人买卖公司股份的3次股转中,引起了监管层的关注。

2015 年12月,嘉兴海博(持有人仅有实际控制人张剑辉及钱昊、舒鹏)设立,并以6.5元/股的价格从发行人处受让700万股股份。2016年2月,三人即以40元/股的价格对外转让112.5万股,基本回收了前次股份受让所支付的金额,仅2个月的时间,股价涨了5倍多。

2019年12月,张剑辉、钱昊、舒鹏及3名机构股东因资金需求或基金清盘等原因向其他9名机构股东转让股份,且因价格较低触发了对赌协议的反摊薄条款,张剑辉因此向7名机构投资者无偿转让股份进行补偿.在可能触发反摊薄条款的情况下,张剑辉仍转让股份。

问询函显示,2019年12月增资的投前估值为40亿元,低于2016年2月D轮投资完成后的估值44.45亿元,前后两次估值相差4.45亿元,估值下降比例为11.13%。

根据测算,2016年2月清控华科等7名投资者在投资完成后共计持有1,225.01万份出资份额,约占总出资份额的11.02%。因此,2019年12月增资对D轮投资者所持有的股权造成约1.23%的稀释作用。

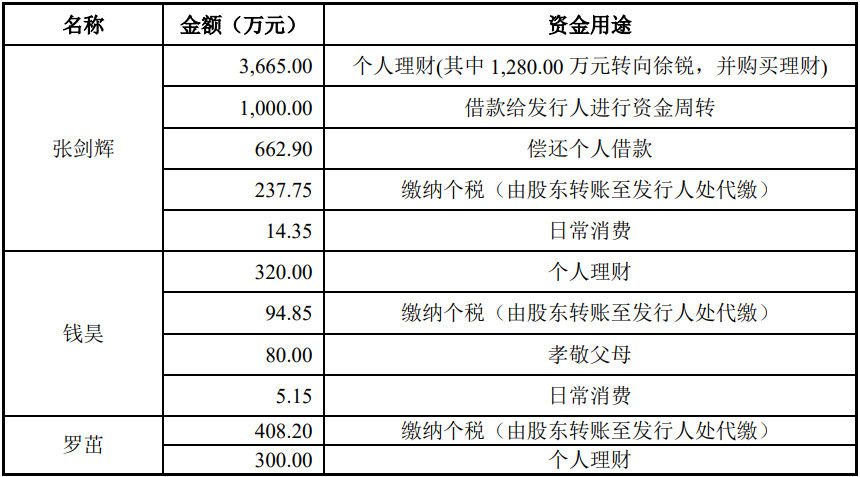

而包含实控人张剑辉在内的原始股东减持套现,多为了理财和消费。2020年1-4月,实际控制人张剑辉及徐锐夫妇于购买共计购买理财3,665万元,其中,1,280万元转向徐锐,并购买理财。

招股书显示,徐锐拥有美国永久居住权,未直接持有公司股份,持有嘉兴海博28.57%的出资比例,发行前,嘉兴海博持有公司5.25%股份,如此计算,其持有公司股份比例仅1.5%。

那么,实控人夫妇是不看好公司未来的发展吗?为何宁愿出售股权赚点理财利息,都不愿持有公司股份。

天眼查显示,海博思创涉及司法案件53起,作为原告18起,作为被告25起,涉案金额1.57亿元。

问询函显示,海博思创未决诉讼3起,一是作为被告的中裕酒店案,涉诉金额4,955.05万元,起因为公司提供的储能系统引发火灾;二是作为被告的门源鑫通合同纠纷案,涉诉金额换50辆中通牌客车并承担鉴定费27万元及案件受理费0.44万元,起因为产品质量问题;三是长江客运公司诉襄阳明途案,涉诉金额43.59万元。

上述案件中,中裕酒店案中,海博思创被北京市海淀区人民法院已于2023 年12月8日作出民事裁定,判决杉杉能源及公司赔偿北京中裕世纪大酒店合计 2,734.06万元,并承担案件相关费用合计40.48万元。但公司拟提出抗诉申请。

针对门源鑫通案,根据襄阳高新技术产业开发区人民法院一审判决和襄阳中 级人民法院二审判决以及襄阳高新技术产业开发区人民法院作出(2022)鄂0691 执2652号之一执行裁定书,公司需承担更换50辆客车责任,故按照诉讼判决更换50辆(每辆含税32.85万元)的费用及相应的鉴定费用确认为预计负债,合计金额为1,480.54万元。但该案件又发回襄阳市高新技术开发区人民法院重审。

长江客运公司诉襄阳明途案亦在发回重审当中。

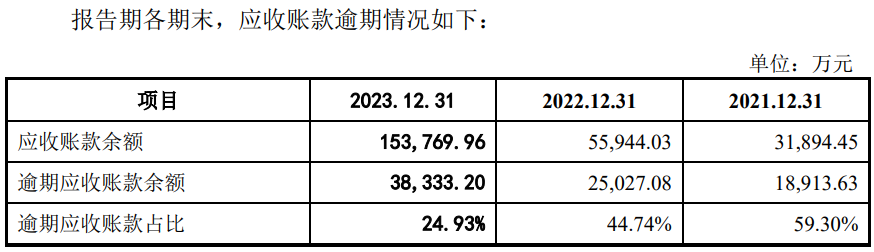

招股书显示,2021年-2023年,公司实现的营业收入分别为8.38亿元、26.26亿元和69.82亿元,较上一年增速分别为126.25%、213.40%和165.89%。远高于同行增速,同行同期增速均值分别为25.15%、53.05%和88.27%。

那么,这样的数据是否真实呢?

以2023年为例,2023年,公司不含税营业收入为698,190.98万元,该年度全部为境内收入,根据境内收入适用的13%增值税税率核算,该年度的含税收入约为788,955.81万元。

依据一般财务勾稽原理,与这个规模含税收入相匹配的必然有相同规模的现金流量流入和新增相同规模的应收账款等经营性债权体现。

财务数据显示,2023年,公司销售商品、提供劳务收到的现金为531,306.24万元,同时,2023年末的合同负债(含预收款项)为78,879.43万元,较2022年末的115,371.35万元减少了36,491.92万元,综合合同负债影响,则与2023年营业收入相关的现金流量流入金额为567,798.16万元。

与含税收入勾稽,则有221,157.65万元的含税收入因未收到现金流入从而形成了新增债权。

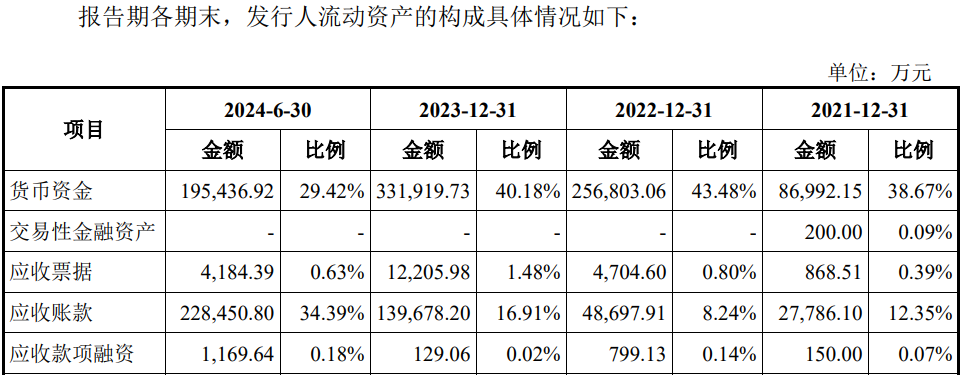

公司合并资产负债表显示,2023年的应收票据为12,205.98万元、应收账款为139,678.20万元、坏账准备为14,091.76 万元,应收款项融资为129.06万元,合计金额为166,105.00万元,较2022年相同科目的110,145.67万元增加了55,959.33万元,与上述勾稽得出数据相比,少了165,198.32万元。

那么,公司存在较大差异是否由于票据背书等影响引起的呢?招股书披露,公司已背书的应收票据金额为17,822.34万元,综合该因素影响,2023年,海博思创还存在约147,375.98万元的含税营业收入既未收到现金又未形成新的债权,即2023年公司约14.7亿元的收入成了“无源之水”。

相比连年大幅高于同行收入的大幅增长,其毛利率却在不断滑坡。报告期内,发行人主营业务毛利率分别为20.49%、20.79%、19.80%和19.47%,其中,公司储能系统业务的毛利率分别为24.80%、23.05%、20.02%及19.00%,2023年,储能系统毛利率同比降幅较大。

2021-2023年,同行业可比公司储能系统产品的毛利率平均值分别为22.34%、22.43%和25.75%。同时,2021年至2023年,公司净利率分别为1.83%、6.93%和8.28%,而同行业可比公司在同期的平均净利率分别为5.18%、10.42%和9.99%,公司的净利率均低于同期同行业可比公司净利率的均值。

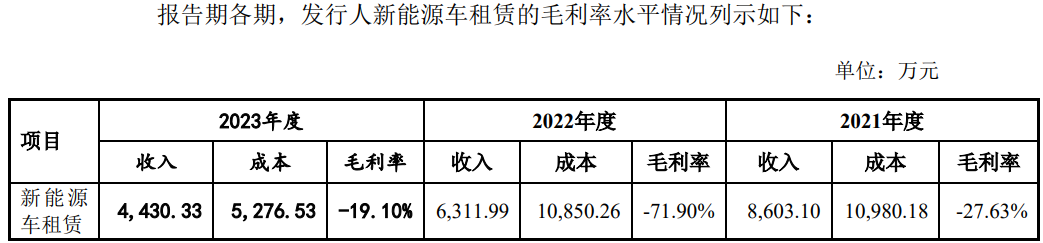

值得注意的是,报告期内,公司新能源车租赁业务的毛利率分别为-27.63%、-71.90%和-19.10%。

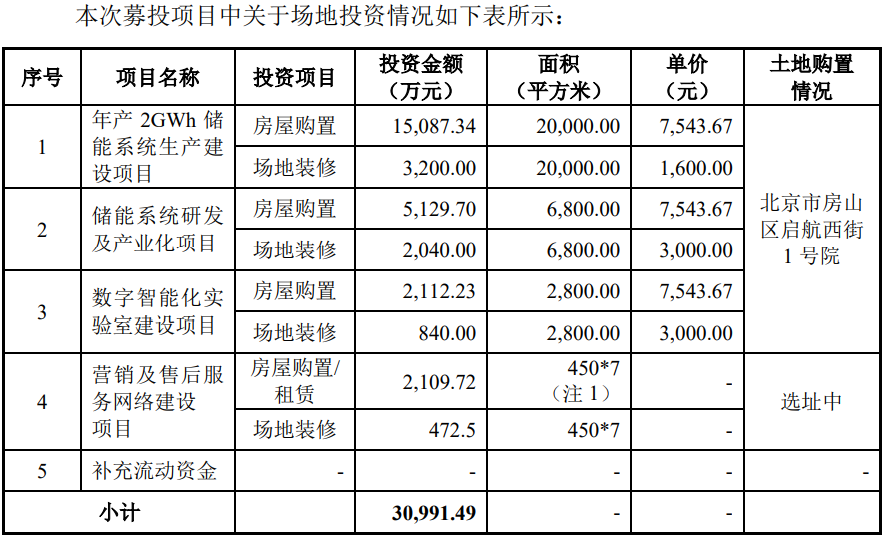

招股书显示,公司此次募集资金78,284.16万元,主要用于年产2GWh储能系统生产建设项目等5个项目,而4个项目涉及购买房屋,此次购房加装修预计投资合计30,991.49万元,其中22,329.27万元,用于购置北京市房山区启航西街1号院的29,600平方米场地。

对宁德时代单一采购超过60%,且其为公司强劲的竞争对手,客户集中度明显高于同行,公司与2020年第一客户智中能源共同投资智中储能,实控人父母又与其共同投资智中轨道,为客户垫资1.18亿元3年多仅收回0.41亿元0.39亿元已作坏账准备,逾期账款飙升至3.8亿元

报告期内,海博思创向前五名供应商合计的采购额占当期采购总额的比例分别为78.45%、86.90%、81.05%和74.28%。

报告期内,公司向宁德时代及其子公司的采购的金额分别为66,518.68万元、281,961.10万元、344,409.19万元和30,377.65万元,占全年采购比例为 60.57%、80.97%、63.33%和20.91%。

公司向宁德时代采购电芯占当年采购总额的比例较高,存在第一大供应商集中度较高的情形。公司2023年、2024 年 1-6 月向宁德时代采购占比有所下降,主要受电芯市场价格下降以及向亿纬动力采购电芯数量增加的影响。当下宁德时代电芯在储能行业具有领先优势,也占据公司的主要供应份额。

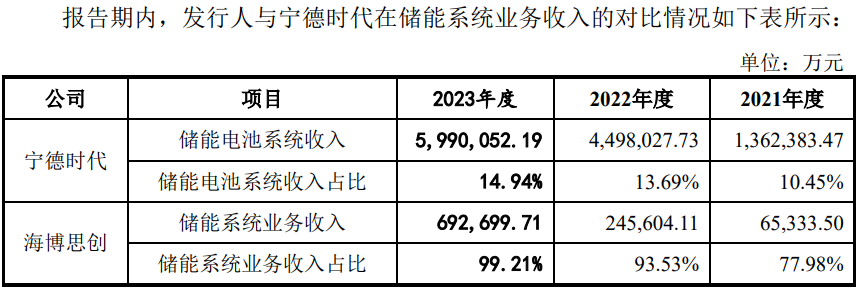

值得注意的是,宁德时代与海博思创存在一定的竞争关系,其储能电池业务(含储能电池和系统)收入占比为3.86%、10.45%和 13.69%,2022年储能电池业务收入4,498,027.73万元,出货量位居全球首位,液冷储能电柜EnerOne的累计出货量超过11GWh,并与境外多家客户达成储能系统供货协议。公司支柱业务储能系统收入规模远低于宁德时代。

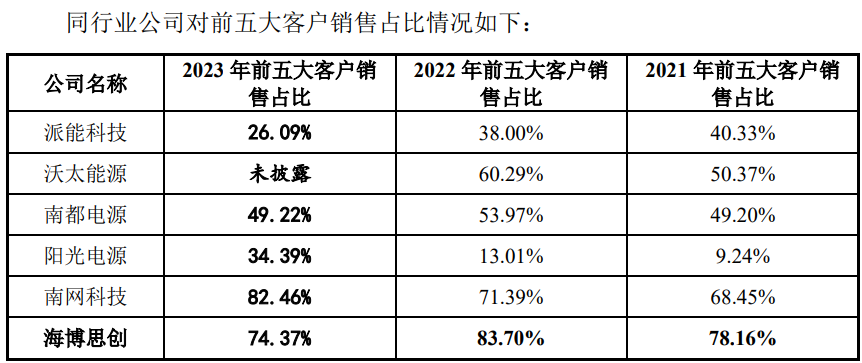

报告期内,海博思创向前五大客户的销售收入金额分别为65,485.61万元、 219,760.98万元、519,175.15万元和215,427.82万元,占当期发行人营业收入的比例分别为78.16%、83.70%、74.37%和58.43%。

从可对比的同行数据来看,前五客户集中度除2023年低于南网科技外,其他均显著高于同行。

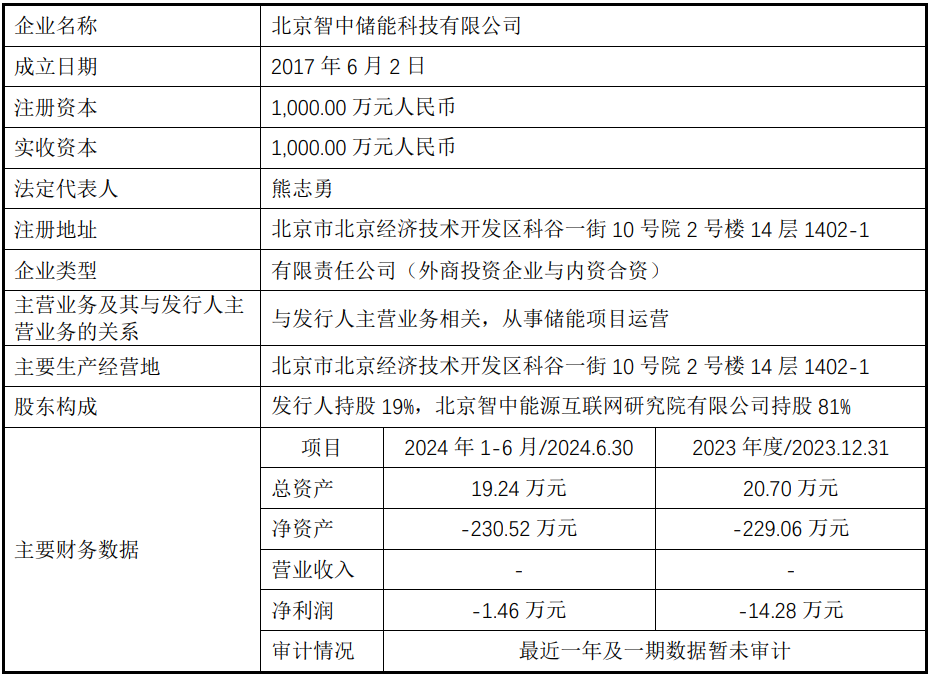

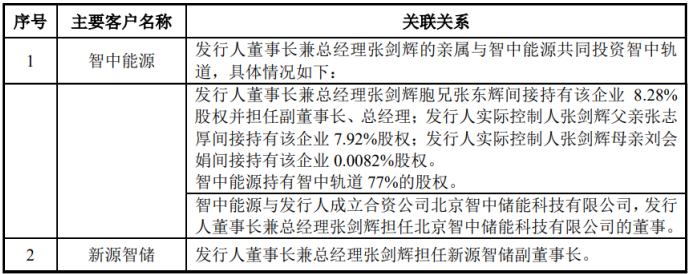

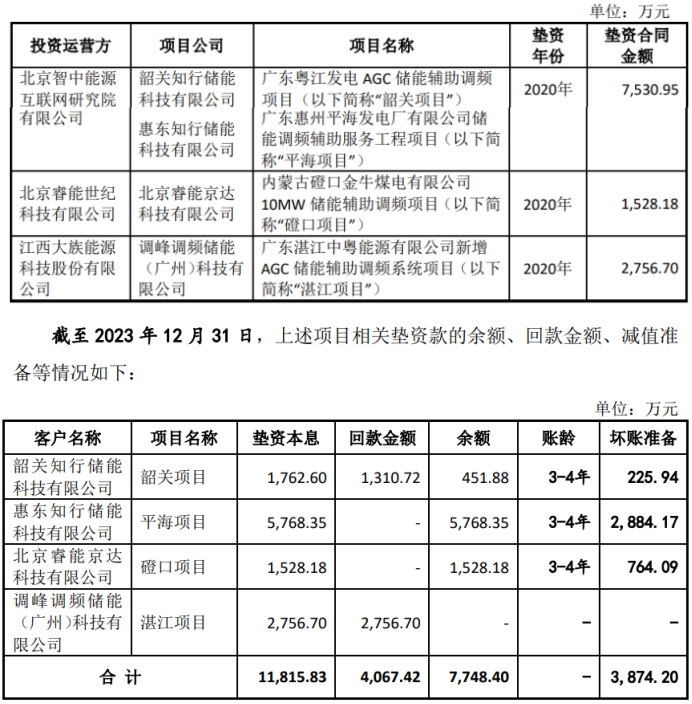

北京智中能源互联网研究院有限公司(以下简称“智中能源”)为海博思创2020年度的第一大客户,该年度对其销售金额为8,095.59万元,占比21.86%。

2017年6月,公司与上述客户成立了智中储能,但2023年、2024年上半年营业收入均为0,均亏损。

同时,实际控制人张剑辉父亲张志厚、母亲刘会娟与智中能源共同投资北京智中轨道交通科技有限公司。而实控人张剑辉胞兄张东辉在该企业担任副董事长。同时,张东辉又与公司供应商卫蓝新能源共同投资卫蓝(淄博)智慧能源有限公司。

值得注意的是,海博思创还为智中能源等3家企业垫资,垫资金额达11,815.83万元,但截至2023年末,仅收回了4,067.42万元,3,874.20万元被作坏账准备,而同行业可比公司并未出现相关垫资情况。

另外,截至2023年末,公司逾期账款飙升至3.83亿元,而应收账款逾期金额较高主要系智中能源、睿能京达科技、华电祥云软件等公司应收账款回款情况较差所致,上述企业均为经营未达预期,现金流紧张。

报告期内,海博思创投资活动现金净流量为-8,464.49万元、-21,746.55万元、-14,425.15万元及-13,613.25万元。2021年-2022年,投资活动现金流出主要为购买理财产品及对外股权投资支出较大所致;2023年,投资活动现金流入和流出均大幅减少,主要系购买理财及对外股权投资活动支出减少所致。

对实控人担任副董事长的参股公司新源智储销售占比较高(三年销售19.47亿),关联销售占比超过30%产生的毛利超过40%,原子公司现合营企业东风海博(持股50%)报告期亏损3.12亿如合并报表公司利润缩水30%,报告期内转让6家子公司注销7家子公司,出售资产交易价格较受让方艾迪精密披露的价格多出800多万

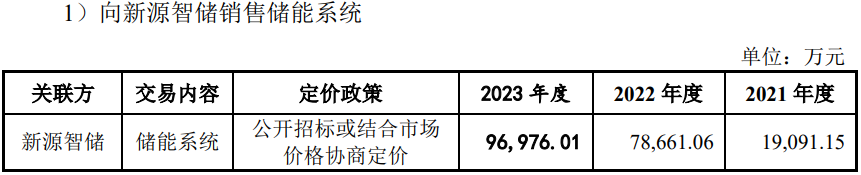

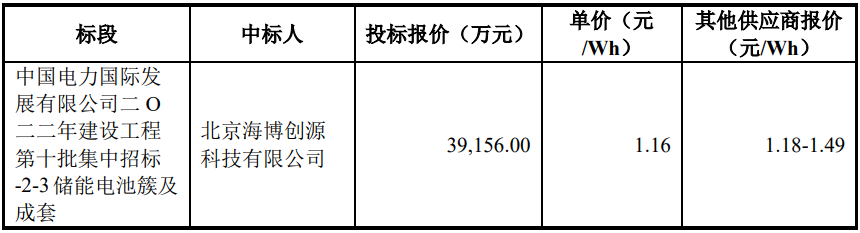

财经参考发现,海博思创除了和2020年智中能源共同投资外,还与中国电力国际发展有限公司(国家电投核心子公司)于2021年7月共同设立新源智储能源发展(北京)有限公司(简称:新源智储),双方分别持股49%和51%。公司董事长在该企业担任副董事长,该企业为海博思创贡献了大量的收入。

2021-2023年,公司对国家电投的收入分别为19,101.53万元、94,300.39万元、97,001.40万元,占营业收入的比例分别为22.80%、35.91%和13.89%。而对国家电投的收入基本上来自于参股公司新源智储,2021年-2023年,公司对新源智储的销售的金额分别为19,101.53万元、78,661.06万元和96,976.01万元。

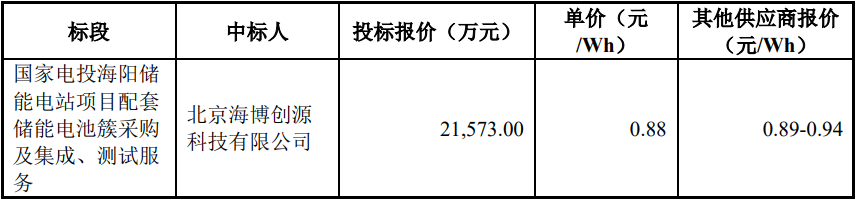

2021-2022年,海博思创通过招投标方式取得新源智储业务的收入分别为 19,091.15万元和31,432.95万元,通过商务谈判方式取得新源智储业务的收入分别为0.00万元和47,228.11万元。公司参与新源智储招投标以低价中标。

报告期内,海博思创向关联方出售商品和提供劳务以及提供租赁服务收入金额分别为20,290.61万元、80,386.27万元、98,850.11万元和12,742.69万元,占各期销售总额的比例分别为24.22%、30.61%、14.16%和3.46%,其中关联交易产生的毛利分别为5,440.06万元、21,779.27万元、12,220.32万元和1,395.42 万元,占公司的毛利比例分别为31.63%、40.75%、8.86%和1.94%。

同时,报告期内,海博思创向关联方采购商品和接受劳务以及接受租赁服务支出金额分别为7,678.61万元、8,686.04万元、10,743.17万元和3,376.62万元,占营业成本比例分别为11.53%、4.15%、1.92%和1.14%。

2022年9月,海博思创新增参股储动科技,主营业务为换电重卡换的电设施研发及运营,公司持股33%,中国华能(报告期内第二大客户)持股34%。2023年及2024年上半年实现收入分别为6.95万元、13.99 万元 ,同期净利润分别为-487.60万元、-510.35万元。

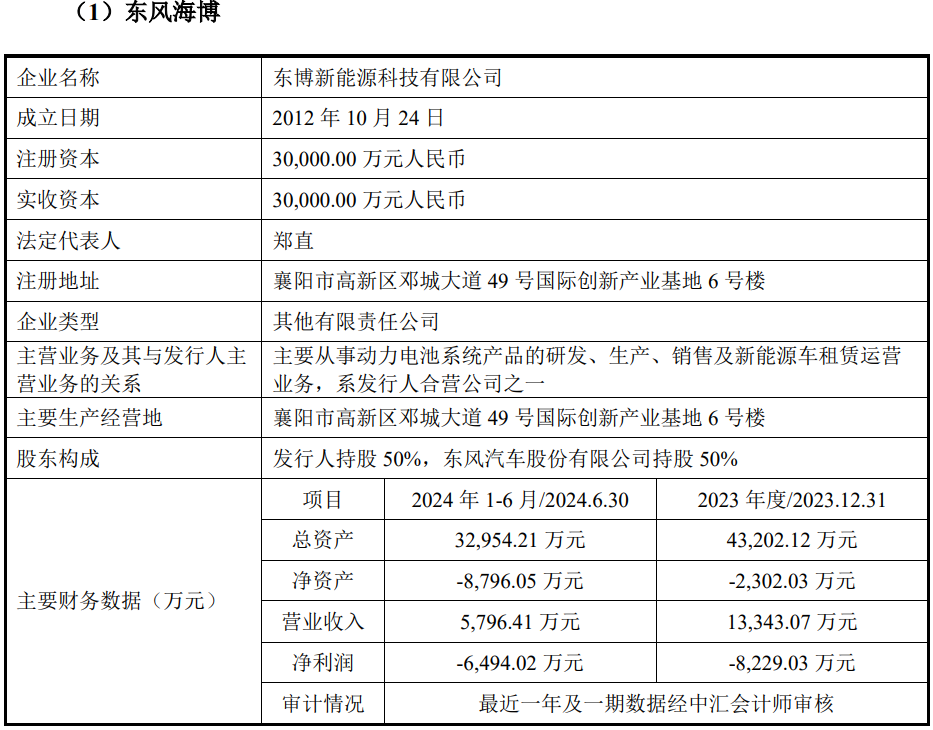

招股书显示,东风海博原为海博思创全资子公司,2018年东风汽车入股合营并约定由海博思创合并报表(实际未执行),公司目前持股50%、提名4/7董事及总经理。

2020年8月25日,海博思创与东风海博签订《股权转让协议》,将其持有的武汉众新源合100%股权以3.79万元的价格转让给东风海博;将其全资子公司襄阳明途持有的杭州明途100%股权以988.56万元的价格转让给东风海博;将其全资子公司海博思创(武汉)持有的北京及准 100%股权以 833.76万元的价格转让给东风海博。

2021年至2023年,东风海博关联销售金额分别为7,642.91万元、7,396.11 万元和1,850.17 万元。报告期内,公司曾作为东风海博的共同承租人对融资租赁合同承担保证还款义务,合同金额为13,450.40万元,此外,为东风海博多笔银行授信提供全额担保。

不过,海博思创却认为其无法控制东风海博,故并未纳入合并报表范围。招股书披露,2021年-2024年上半年,东风海博的净利润分别为-6,700.48万元、-9,791.83万元、-8,229.03万元和-6,494.02万元,共亏损3.12亿元,截至2024年6月末,该企业的净资产为-8,796.05万元,资不抵债。

招股书显示,海博思创实现净利润累计10.49亿元,如将东风海博纳入合并范围内,将缩水约30%。

海博思创曾设立及投资 63 家子公司,转让12家子公司及2家参股公司,报告期内,公司出售了中电博瑞、亿恩新动力等6家公司的全部股权,注销了泓安科技等7家公司,而上述公司绝大多数为报告期内成立的公司。

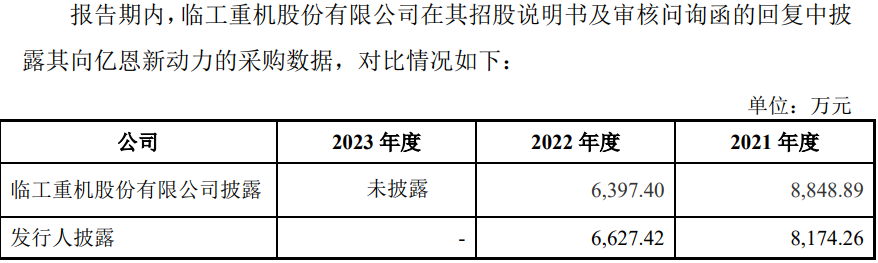

招股书显示,2022年11月13日,海博思创与艾迪精密签订《股权收购协议》,将其持有的亿恩新动力全部股权以6,938.78万元的价格转让给艾迪精密。本次出售之后,亿恩新动力成为艾迪精密的全资子公司。

但根据艾迪精密2022年11月16日发布的公告显示,其收购亿恩新动力的总价为1,2000万元,按照海博思创所持51%的股份计算,海博思创此次交易的价格为6,120万元,海博思创招股书披露的交易价格较艾迪精密公告交易价格多出了818.78万元。

另外,公司披露的销售数据及交易对方披露的有关亿恩新动力的交易数据也存在差异。

(文中图源招股书、问询函、天眼查和艾迪精密公告)

- 海博思创信息披露存疑,单一供货商采购超60%关联销售超30%2025-01-15

- 马可波罗曾两次卷入行贿案,下游为房地产企业业绩待考2025-01-14

- 思看科技八成收入靠经销商,副总履历存疑斥资5,800万购买房产2025-01-03

- 赛分科技3亿收入规模募资8亿,实控人曾委托供应商高管替其炒股2024-12-28

- 丹娜生物闯关北交所,销售费用耗资1.5亿对经销商返利4,500万2024-12-26

- 钧崴电子上市前实控人套现近2.7亿元,募资额约总收入的2倍2024-12-25

- 最新推荐

- TOP+

- 海博思创信息披露存疑,单一供货商采购超60%关联销售超30%

- 马可波罗曾两次卷入行贿案,下游为房地产企业业绩待考

- 思看科技八成收入靠经销商,副总履历存疑斥资5,800万购买房产

- 赛分科技3亿收入规模募资8亿,实控人曾委托供应商高管替其炒股

- 丹娜生物闯关北交所,销售费用耗资1.5亿对经销商返利4,500万

- 钧崴电子上市前实控人套现近2.7亿元,募资额约总收入的2倍

- 中力股份即将登陆上交所主板,全球化布局优势明显

- 国货航原法定代表人涉嫌严重违纪被查,上市前巨额分红38.7亿

- 天和磁材实控人被三问张世明受贿案,两起未决诉讼涉3千多万

- 开发科技:北交所迎审,账上趴8亿分红3.08亿为何又募资3亿补流?