康辰药业宣传推广费达3亿元,实行两票制后药品价格却大幅上涨

财经参考 肖敬远 王东升 2018-08-17

以蛇毒制药的北京康辰药业股份有限公司(以下称“康辰药业”)发起了对资本市场的最后冲刺,8月14日,公司完成了新股发行申购,募的资金9.736亿元。

凭借产品“苏灵”,康辰药业有着“血凝酶制剂龙头”的称号,更是依靠苏灵“一招鲜吃遍天下”,报告期内,公司主营业务收入均来自于“苏灵”的销售。而公司目前在研产品距上市销售仍需要一定时间且具有一定的不确定性,未来一段时间内公司的收入、利润来源将继续依靠“苏灵”。

据了解,蛇毒血凝酶刚进入中国始于上世纪90年代初,作为首只国内进口的蛇毒血凝酶制剂,在国内止血药市场上一枝独秀。公司实控人王锡娟就曾是这一产品北京地区的代理商。

但由于该产品的蛇毒来源于南美,蛇毒来源的难度大、成本高。康辰将目光投向国内,在经过实验研究后,发现中国华南地区的尖吻蝮蛇(俗名:五步蛇)的蛇毒中具有凝血酶的物质。

此后,公司主要原料蛇毒绝大多数来源于华南的广西地区。广西蒙山亚伦湾是其报告期内主要蛇毒供应商。由于蛇毒原料来自于国内,公司的利润水平大为改观,报告期内,公司以90.56%、88.97%、92.39%的高毛利率领先于行业的平均水平。

但公司的利润并没有出现明显的增长,2015年-2018年6月,公司扣除非经常性损益后归属于母公司股东的净利润分别为16,858.05万元、16,837.37万元、16,939.07万元和9,844.70万元。

除了业务上的来往,公司与国药控股此前还共同控股国药康辰。

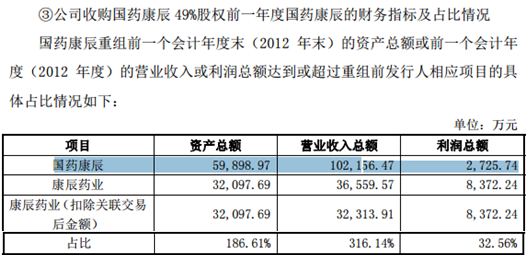

资料显示,国药康辰成立于2005年1月,由国药控股持股51%,康辰医药持股49%。2013 年,康辰药业拟进行股改并筹划 A 股上市事宜,为规避同业竞争,实际控制人控制的康辰医药将其持有 49%股权的国药康辰转让给公司。 2013年6月,康辰医药与公司签订《股权转让合同》,公司以3,920.00 万元受让康辰医药持有的国药康辰49%的股权,受让前一个会计年度末(2012年末)国药康辰的资产总额是59,898.97万元、营业收入为102,156.47万元(如下图)。

时隔三年,2016年7月,公司又将持有的国药康辰49%的股权转让给国药股份(与国药控股一起同属于国药集团),同时签订了业绩承诺的对赌协议。但此时的转让价格已经飙升到50,388.54 万元,超出原来价格11.85倍,扣除相关税收等费用后,狂赚3.52亿元,大于公司报告期内2年的扣除非损净利润之和。

时隔三年,2016年7月,公司又将持有的国药康辰49%的股权转让给国药股份(与国药控股一起同属于国药集团),同时签订了业绩承诺的对赌协议。但此时的转让价格已经飙升到50,388.54 万元,超出原来价格11.85倍,扣除相关税收等费用后,狂赚3.52亿元,大于公司报告期内2年的扣除非损净利润之和。

此外,公司并未披露2015年国药康辰的资产总额和营业收入,只给出了未来2018年-2020年营收和利润的预测,数据显示,2018年-2020国药康辰的营收预测值分别为371,523.01万元、433,461.10万元和504,368.69万元。所对应的净利预测值分别为:9,966.67万元、11,741.90万元和13,764.50万元。

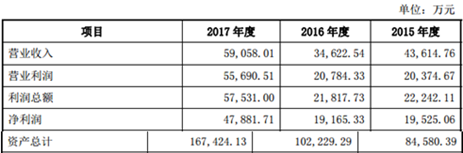

同时招股书显示,2015-2017年,康辰药业的资产总额分别84,580.39万元、102,229.29万元、167,424.13万元;同期所对应的营收分别为43,614.76万元、34,622.54万元和59,058.01万元。(见下图,来源招股书)

根据《上市公司重大资产重组管理办法》第十一条规定,购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上,构成重大资产重组,但公司并未披露出让国药康辰转让时的资产总额,而根据2013年公司受让国药康辰股权前一个会计年度来看,国药康辰无论是资产总额和营业收入体量远大于公司。

此外,另一个令人不解的是,在国药康辰经营稳定,业绩稳步提升时,公司却将其股权转让出去,难道仅仅是为了获得那3.52亿元的报酬?

可以确定的是,在公司将国药康辰股权出让给国药股份后的下一个年度的2017年,国药控股迅速跃居为康辰药业的第一大客户,销售额锐增至13,054.38万元,这对于2016年的4,155.79万元增加了2倍多,相对于2015年的2,176.79万元增加了5倍多。2018年,这种势头得到进一步加大,仅2018年上半年,公司对国药控股的销售额就超过了2017年全年,达到了13,735.18万元。

2015年-2017年,公司实现的营业收入分别为:43,614.76万元、34,622.54万元和59,058.01万元。2017年较前两年出现了明显的增长,但所需的原材料却大幅下降。

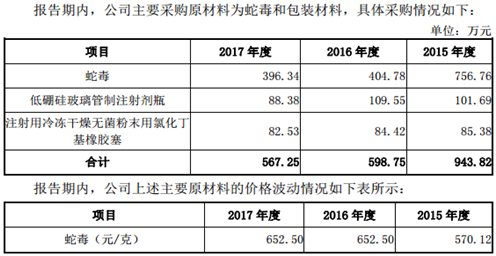

资料显示,公司主要原材料分别有蛇毒、低硼硅玻璃管制注射剂瓶和注射用冷冻干燥无菌粉末用氯化丁基橡胶塞,对其采购额合计分别为943.82万元、598.75万元和567.25万。在公司主要原料蛇毒的单价较2015年出现了较大幅度上涨的情形下采购额却逐年下降(如下图),其中,2017年的蛇毒采购额较2015年下降了近一半,2018年6月,公司蛇毒的采购额进一步下降为66.6万元。

同时值得注意的是,2017年大幅增长的营收并没有给公司带来更多的利润,多出的营业收入几乎全部奉献给销售费用支出了。报告期内,公司的销售费用分别为:1.34亿元、0.77亿元和2.91亿元,公司的销售费用支出增速远大于公司营收的增速。

《财经参考》发现,在高达2.91亿元的销售费用支出中,公司的宣传推广费达2.74亿元,相对于2016年的0.6亿元增多了2亿多,而这一数字在2018年继续加大,招股书显示,2018年6月的宣传推广费用达2.95亿元,占整个销售费用的96.65%。

该《通知》明确,公立医疗机构药品采购中逐步推行两票制,鼓励其他医疗机构药品采购中推行两票制,并争取在2018年在全国全面推开,两票制旨在缩减药品流通环节,去除层层加价弊端,降低虚高的药品价格,减轻群众用药负担。

据公司最新招股书显示,2018年上半年康辰药业的业绩较为亮丽,截止2018年6月,公司的主营业务收入达48,771.5万元,较去年同期增长90.42%;更是超过了2015、2016全年的43,614.76万元和34,622.54万元的收入。

但《财经参考》发现,公司的主营收入的迅速攀升得益于公司产品价格的大幅上涨。招股书显示,2018年6月公司销售量为169.34万盒,较去年同期153.49万元增加了10.33%,但2018年的产品单价却由2017年的166.87元/盒,大幅上涨为288.01元/盒,价格上涨了72.6%,较2016年和2015年则分别上涨了118.99%和115.75万元。(以下是产品价格变化对比)

对此公司称,在“两票制”实施之前,市场推广方面,公司的产品销售主要通过各地区的推广配送经销商负责,并辅以少量配送经销商模式进行补充。“两票制”实施后,公司以往辅助采用的配送经销商模式将成为主流模式。而由于配送经销商的收入占比大幅提升,公司的药品价格大幅提升,但承担这价格上涨的最后都由消费者来买单。

对此公司称,在“两票制”实施之前,市场推广方面,公司的产品销售主要通过各地区的推广配送经销商负责,并辅以少量配送经销商模式进行补充。“两票制”实施后,公司以往辅助采用的配送经销商模式将成为主流模式。而由于配送经销商的收入占比大幅提升,公司的药品价格大幅提升,但承担这价格上涨的最后都由消费者来买单。

凭借产品“苏灵”,康辰药业有着“血凝酶制剂龙头”的称号,更是依靠苏灵“一招鲜吃遍天下”,报告期内,公司主营业务收入均来自于“苏灵”的销售。而公司目前在研产品距上市销售仍需要一定时间且具有一定的不确定性,未来一段时间内公司的收入、利润来源将继续依靠“苏灵”。

据了解,蛇毒血凝酶刚进入中国始于上世纪90年代初,作为首只国内进口的蛇毒血凝酶制剂,在国内止血药市场上一枝独秀。公司实控人王锡娟就曾是这一产品北京地区的代理商。

但由于该产品的蛇毒来源于南美,蛇毒来源的难度大、成本高。康辰将目光投向国内,在经过实验研究后,发现中国华南地区的尖吻蝮蛇(俗名:五步蛇)的蛇毒中具有凝血酶的物质。

此后,公司主要原料蛇毒绝大多数来源于华南的广西地区。广西蒙山亚伦湾是其报告期内主要蛇毒供应商。由于蛇毒原料来自于国内,公司的利润水平大为改观,报告期内,公司以90.56%、88.97%、92.39%的高毛利率领先于行业的平均水平。

但公司的利润并没有出现明显的增长,2015年-2018年6月,公司扣除非经常性损益后归属于母公司股东的净利润分别为16,858.05万元、16,837.37万元、16,939.07万元和9,844.70万元。

出让国药康辰股权狂赚3.52亿元

在公司快速发展的过程中,国药控股起到了至关重要的作用。2015年-2018年6月,国药控股一直位居公司的前五客户当中,报告期内,公司对其销售收入分别为:2,176.79万元、4,155.79万元、13,054.38万元和13,735.18万元。由2015年的第4大客户迅速跃居为2017年的第一大客户,且销售额发生了质的飞跃。除了业务上的来往,公司与国药控股此前还共同控股国药康辰。

资料显示,国药康辰成立于2005年1月,由国药控股持股51%,康辰医药持股49%。2013 年,康辰药业拟进行股改并筹划 A 股上市事宜,为规避同业竞争,实际控制人控制的康辰医药将其持有 49%股权的国药康辰转让给公司。 2013年6月,康辰医药与公司签订《股权转让合同》,公司以3,920.00 万元受让康辰医药持有的国药康辰49%的股权,受让前一个会计年度末(2012年末)国药康辰的资产总额是59,898.97万元、营业收入为102,156.47万元(如下图)。

此外,公司并未披露2015年国药康辰的资产总额和营业收入,只给出了未来2018年-2020年营收和利润的预测,数据显示,2018年-2020国药康辰的营收预测值分别为371,523.01万元、433,461.10万元和504,368.69万元。所对应的净利预测值分别为:9,966.67万元、11,741.90万元和13,764.50万元。

同时招股书显示,2015-2017年,康辰药业的资产总额分别84,580.39万元、102,229.29万元、167,424.13万元;同期所对应的营收分别为43,614.76万元、34,622.54万元和59,058.01万元。(见下图,来源招股书)

根据《上市公司重大资产重组管理办法》第十一条规定,购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上,构成重大资产重组,但公司并未披露出让国药康辰转让时的资产总额,而根据2013年公司受让国药康辰股权前一个会计年度来看,国药康辰无论是资产总额和营业收入体量远大于公司。

此外,另一个令人不解的是,在国药康辰经营稳定,业绩稳步提升时,公司却将其股权转让出去,难道仅仅是为了获得那3.52亿元的报酬?

可以确定的是,在公司将国药康辰股权出让给国药股份后的下一个年度的2017年,国药控股迅速跃居为康辰药业的第一大客户,销售额锐增至13,054.38万元,这对于2016年的4,155.79万元增加了2倍多,相对于2015年的2,176.79万元增加了5倍多。2018年,这种势头得到进一步加大,仅2018年上半年,公司对国药控股的销售额就超过了2017年全年,达到了13,735.18万元。

所需原料采购下降,销售费用支出增长迅速

招股书显示,2015年-2017年的毛利率分别为:90.56%、88.97%、92.39%,稳中有升,同期公司的营业利润率分别为:46.72%、60.03%和94.3%,逐年大幅上升。蹊跷的是, 公司2017年的营业利润率居然高于毛利率。2015年-2017年,公司实现的营业收入分别为:43,614.76万元、34,622.54万元和59,058.01万元。2017年较前两年出现了明显的增长,但所需的原材料却大幅下降。

资料显示,公司主要原材料分别有蛇毒、低硼硅玻璃管制注射剂瓶和注射用冷冻干燥无菌粉末用氯化丁基橡胶塞,对其采购额合计分别为943.82万元、598.75万元和567.25万。在公司主要原料蛇毒的单价较2015年出现了较大幅度上涨的情形下采购额却逐年下降(如下图),其中,2017年的蛇毒采购额较2015年下降了近一半,2018年6月,公司蛇毒的采购额进一步下降为66.6万元。

同时值得注意的是,2017年大幅增长的营收并没有给公司带来更多的利润,多出的营业收入几乎全部奉献给销售费用支出了。报告期内,公司的销售费用分别为:1.34亿元、0.77亿元和2.91亿元,公司的销售费用支出增速远大于公司营收的增速。

《财经参考》发现,在高达2.91亿元的销售费用支出中,公司的宣传推广费达2.74亿元,相对于2016年的0.6亿元增多了2亿多,而这一数字在2018年继续加大,招股书显示,2018年6月的宣传推广费用达2.95亿元,占整个销售费用的96.65%。

有悖于“两票制”初衷,药品价格大幅上涨

2017年1月,国务院医改办连同卫计委等八部委印发《关于在公立医疗机构药品采购中推行两票制的实施意见(试行)的通知》,所谓两票制指药品生产企业到药品流通企业开一次发票,药品流通企业到医疗机构开一次发票。该《通知》明确,公立医疗机构药品采购中逐步推行两票制,鼓励其他医疗机构药品采购中推行两票制,并争取在2018年在全国全面推开,两票制旨在缩减药品流通环节,去除层层加价弊端,降低虚高的药品价格,减轻群众用药负担。

据公司最新招股书显示,2018年上半年康辰药业的业绩较为亮丽,截止2018年6月,公司的主营业务收入达48,771.5万元,较去年同期增长90.42%;更是超过了2015、2016全年的43,614.76万元和34,622.54万元的收入。

但《财经参考》发现,公司的主营收入的迅速攀升得益于公司产品价格的大幅上涨。招股书显示,2018年6月公司销售量为169.34万盒,较去年同期153.49万元增加了10.33%,但2018年的产品单价却由2017年的166.87元/盒,大幅上涨为288.01元/盒,价格上涨了72.6%,较2016年和2015年则分别上涨了118.99%和115.75万元。(以下是产品价格变化对比)

相关阅读

- 浩洋股份:创造世界光色之美2020-05-20

- 佰奥智能信披涉嫌造假,供应商未成立便已签订合作合同2020-05-19

- 吉贝尔科创板成功上市:争做人体免疫系统制药龙头2020-05-18

- 金丹科技:引领乳酸行业新发展,打造世界级民族品牌2020-05-11

- 聚合顺信披数据存疑,核心产品存致癌风险2020-05-09

- 皖仪科技财务数据勾稽异常,销售数据疑似杜撰2020-05-07

猜你喜欢