在经历创业板和主板上市失利后,广西森合高新科技股份有限公司再次迎来了北交所上市的冲关时刻,公司将于4月13日上会接受审议。

据招股书,森合高新主要从事环保型贵金属选矿剂的研发、生产及销售,核心产品主要应用在黄金等贵金属生产行业。

发行人设立是否存在代持或其他安排?同一时段进场的两家客户股东先入股的价格反而高于后者,曾携对赌终止,曾申报创业板、主板上市出现“一查就撤”和业绩下滑而两次终止,两次上市失利后多家股东退出客户股东宫德文更是部分无溢价转出,两名实控人各持28.083%双方意见不一应如何?

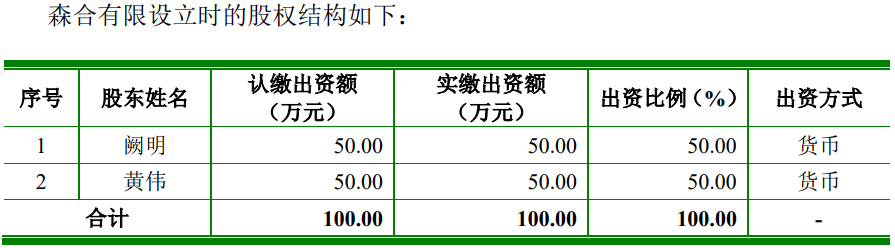

发行人前身广西南宁森合化工有限公司(后更名为广西南宁森合化工有限公司,简称“森合有限”)设立于2011年4月,由阙明和黄伟各出资50万元设立。

阙明系阙山东之子,黄伟系阙山东之女的配偶。森合有限于2011年设立时,阙山东希望由阙明和黄伟经营。

但仅仅一年半,2012年9月,阙明便将其持有的森合有限50%的股权转让给阙山东,黄伟将其持有的森合有限50%的股权转让给刘新。

发行人表示,2012年,由于阙明和黄伟均有个人事业,无法全职参与森合有限的经营,阙山东决定引入合作伙伴刘新,与刘新共同运营森合有限。

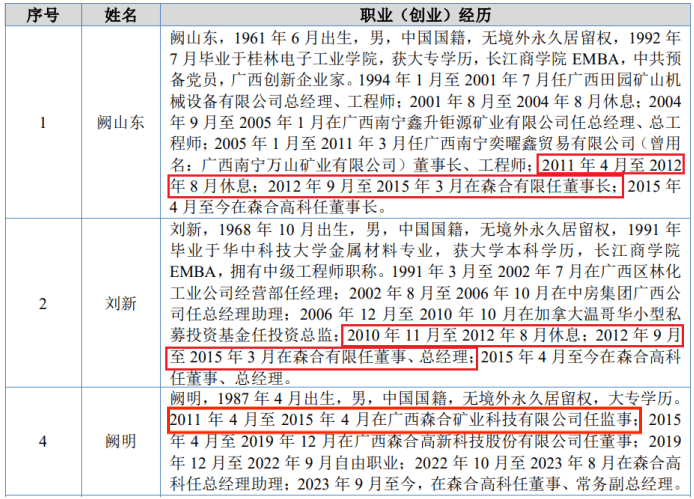

耐人寻味的是,阙明除在发行人履职外并无其他履职经历,发行人设立时阙山东与刘新均处于休息状态,那么,是否存在委托持股或其他利益安排?

经营不到3年,发行人便于2015年4月变更为股份有限公司,2015年8月在股转系统挂牌交易。

发行人在新三板挂牌前后存在多次股权转让和增资,部分股权转让价格差异较大,较为典型就是两家客户股东。

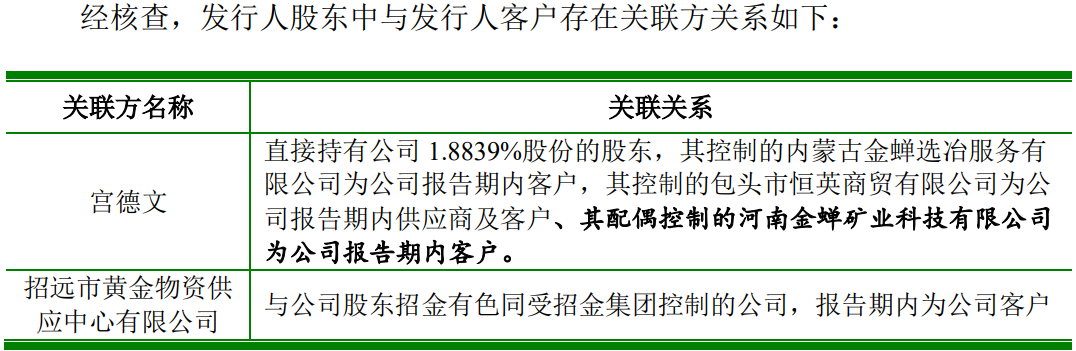

宫德文系公司的长期客户,其了解公司情况并看好公司未来的发展,出于投资考虑,于2019年7月至8月通过新三板交易系统取得公司股份,取得公司股份价格为7.28元/股,共211万股。

而招金有色于2019年12月以增资方式取得发行人股份,定增价格6.92元/股,增资股份300万股,本次增资价与上述价格相差5.2%。

资料显示,2018年,发行人便将产品销售至招金有色的关联方早子沟金矿,其为公司重要直销客户之一,后来又销售至与同一控制下的海南东方招金矿业有限公司和招远市黄金物资供应中心有限公司发生交易。公司称,报告期内,仅招远市黄金物资供应中心仍为发行人客户。

同一时段,2019年10月,阙山东与刘新也进行了部分减持,阙山东将其持有公司1,445,000 股(占总股本的1.7538%)股份转让给广西厚润德,转让价格为每股6.92元;同样,刘新将其持有的公司1,445,000 股(占总股本的 1.7538%)股份转让给广西厚润德,转让价格为每股6.92元,均套现999.94万元,而这股权转让价格也低于宫德文每股取得的7.28元。

值得注意的是,招金有色、广西厚润德在入股发行人,签订了特殊投资条款的对赌协议,公司与招金有色约定,若公司于2023年12月 31日前未能在A股 IPO发行上市成功,招金有色享有股权回购权。不过,招股书称,与上述两家的对赌协议分别于2020年3月、2022年4月即此前两次申报上市前夕终止。作为国资的招金有色,会不会与之存在“抽屉协议”?

资料显示,公司于2020年6月28日向深圳证券交易所申请创业板上市,后续由于审核过程中公司存在需进一步核查落实的相关问题,但受公共卫生安全事件影响可能导致公司在有效审核时间内无法完成相关核查工作,决定撤回,值得注意的是,2020年-2022年虽出现了新冠疫情,但IPO数量约分别为400家、520家和420家,达到了高峰时段。而公司声称受疫情影响显然不充分。

2021年3月,发行人保荐机构国海证券股份有限公司收到了深圳证券交易所有关发行人《现场督导通知书》拟于2021年4月6日开展现场督导工作,而就在在2021年4月6日,公司和国海证券股份有限公司向深圳证券交易所提交了《关于撤回首次公开发行股票并在创业板上市申请文件的申请》,出现了“一查就撤”。

2022年5月,发行人又向深圳证券交易申请主板上市。在后续审核过程中,因2022年经营业绩下滑,不满足全面注册制下主板上市条件,故未进行后续主板平移工作。

就在发行人创业板和主板上市失利后,多家股东纷纷转出股份,其中,就包括客户股东宫德文。

报告期内的2023年9月20日、2023年9月28日,宫德文分别将其持有的14.3万股、27.2万股分别转让给自然人股东刘飞、左俊,转让价格为7.28 元/股,与其四年前取得公司股份的价格相同,无任何溢价。2024年6月,宫德文再次缩减了投资股份,将其共10万股转让给梁楚、吴良、夏欢3人,转让价格为每股8.12元,该部分股份投资5年,收益率为11.54%。

截至招股书签署日,公司控股股东、实际控制人为阙山东和刘新。双方共持有公司股份47,961,200股,占为56.166%,其中,阙山东一直担任公司董事长,刘新一直担任公司董事、总经理。二人签订《一致行动人协议》,但若双方出现出现意见不一致时,应以哪方为准?

经销收入及占比公开说明书和北交所上会稿披露存在重大差异,第三客户为股东控制的企业,大客户存在员工受贿、失信、参保人数为0等问题,主要客户函证收入时累计8,500多万未回函,多家客户拒绝提供相关信息核查,三家客户财务恶化预计2,200多万元无法收回,两家大供应商原董事长均曾受贿,采购2.3亿元的重要工程商实缴资本为0参保人数为3人

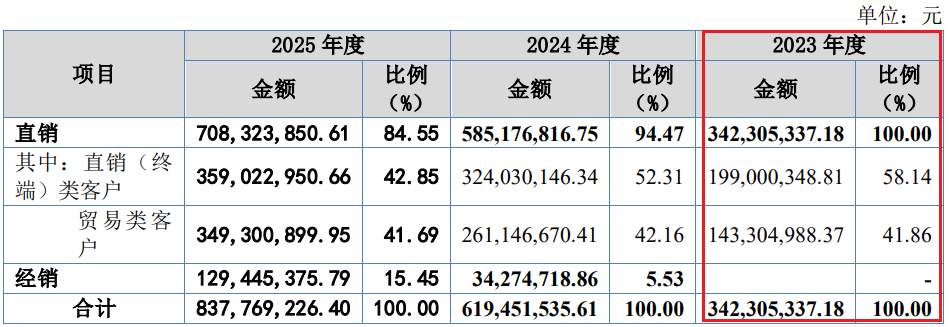

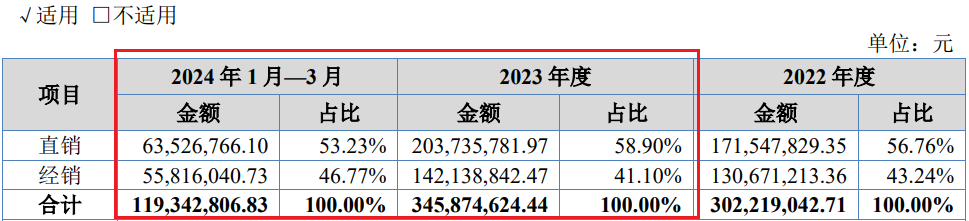

上会稿显示,公司产品销售以直销模式为主、经销模式为辅,报告期内经销收入分别为0、3,427.47万元和12,944.54万元,占比分别为0、5.53%和15.45%。

但根据公开转让说明书,2022年-2024年1-3月,经销收入分别为13,067.12万元、14,213.88万元和5,581.60万元,占比分别为43.24%、41.10%和46.77%。

2023年相差约1.3亿元,2024年公开转让说明书一季度经销收入超过了北交所上会稿全年的经销收入。

报告期内,公司前五大客户的销售金额分别为18,161.97万元、23,230.87万元和30,815.88万元,占公司年度销售金额的比例分别为52.51%、37.30%和 36.70%。报告期各期,公司前五大客户收入金额持续增长,但占比呈下降趋势。

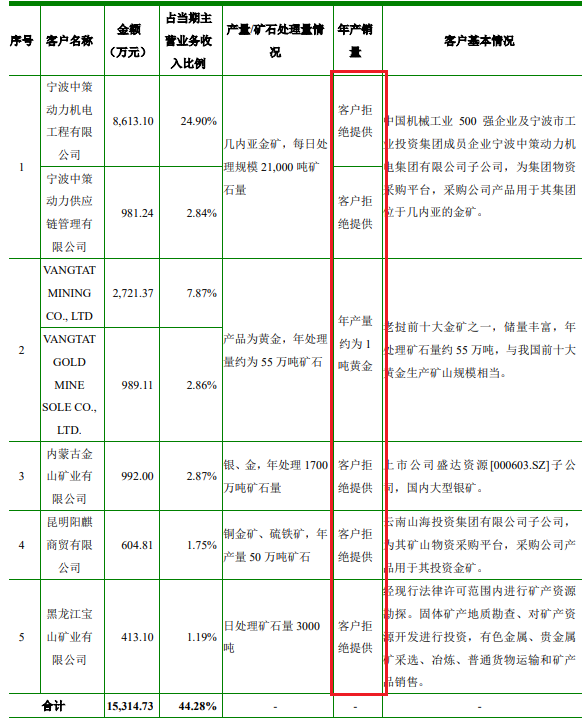

公司的主要客户为宁波中策、旺塔、内蒙古金蝉、阿克托斯、宁波海田、招远市六韬矿业科技、大连君盛国际贸易、广西伊万特矿业和昆明赛铭克科技等。

大客户中,内蒙古金蝉为股东宫德文控制的企业,发行人向其销售销售环保型贵金属选矿剂,各期销售金额分别为707.82万元、2,290.65万元和2,509.06万元。

天眼查显示,大客户宁波海田曾出现了失信,且出现了12起行政处罚。同时,曾出现了员工受贿情形。

而大连君盛国际贸易、昆明赛铭克科技、新乡山之阳商贸等多家主要客户存在该类企业普遍规模较小、参保人数为0的情形。

而当保荐机构核查相关客户有关年产情况是否与销售相匹配时,宁波中策、金山矿业、昆明阳麒商贸和山东中农嘉吉环保等客户拒绝提供。

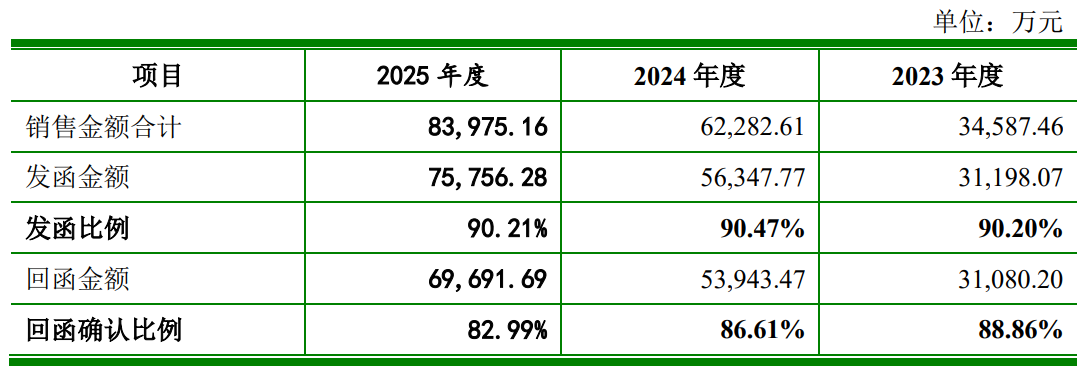

报告期内,公司对主要客户发函金额分别为31,198.07万元、56,347.77万元和75,756.28万元,未回函金额分别为117.88万元、2,404.30万元和6,064.59万元,累计金额为8,586.77万元。

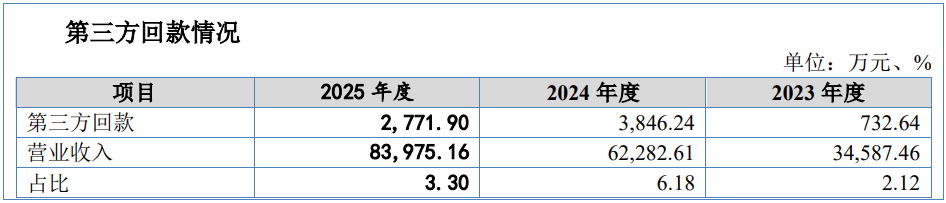

回款方面,公司存在客户的关联方或指定主体代为付款。报告期内,公司第三方回款金额分别为732.64万元、3,846.24万元和2,771.90万元,占营业收入比例分别为2.12% 、6.18%和3.30%。

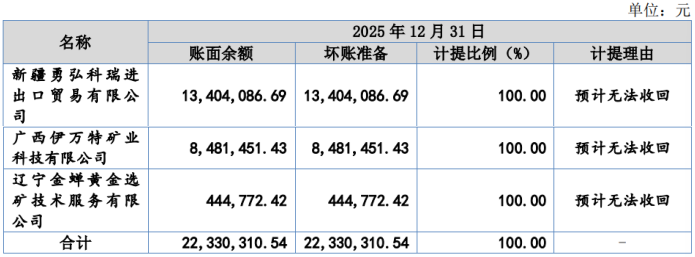

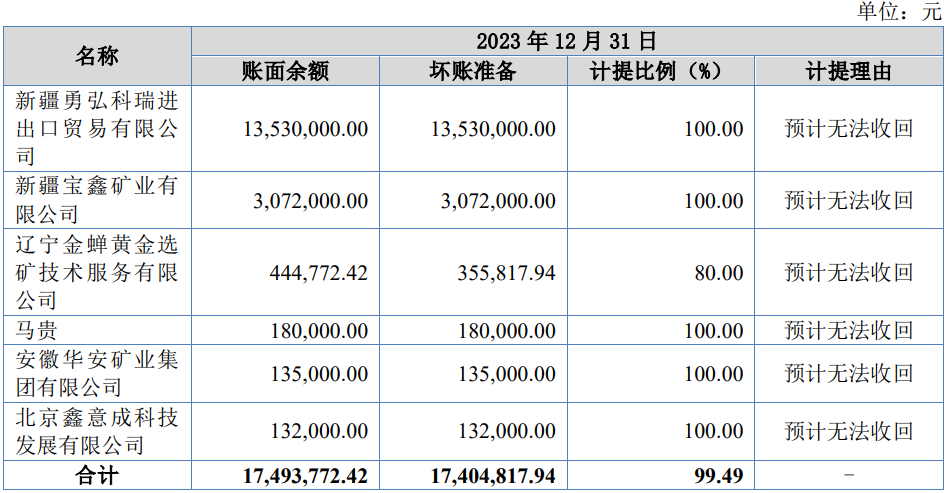

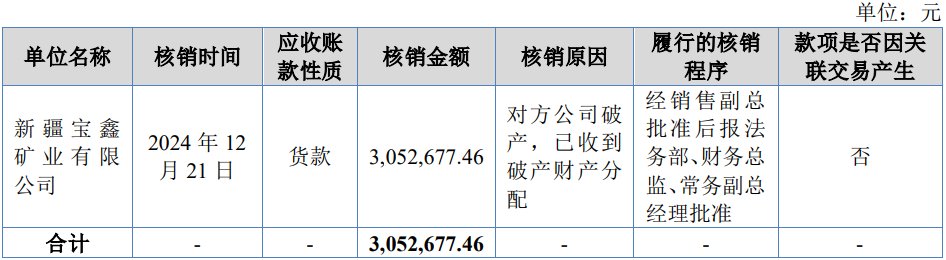

同时,发行人还踩雷了宝鑫矿业、勇弘科瑞进出口贸易、广西伊万特矿业科技、辽宁金蝉黄金选矿、马贵(自然人客户)、安徽矿业等。2025年,前三家企业累计2,233.03万元被计提坏账准备,预计无法收回。

报告期内,公司对前五大供应商采购金额分别为12,635.04万元、19,854.16 万元和22,937.29万元,前五大供应商采购金额占当期采购总金额的比例分别为 57.83%、52.36%和53.77%。公司主要原材料尿素、纯碱等系大宗商品,生产厂商、流通领域贸易商较多,主要能源电力、天然气系传统常规能源,市场供应均较为充足。

公司的主要供应商为陕西陕化煤化工集团、湖北双环科技、四川农资化肥、南宁中燃城市燃气、湖北三宁农资贸易、株洲联益、广东南方碱业、湖南方锐达等。

天眼查显示,大供应商中,陕西陕化煤化工集团涉环保处罚26起,列入被执行人23次,涉案金额7.03亿元;湖北双环科技涉及司法案件300多起,其中作为被执行人43起,涉案金额近2,900万。

公开资料显示,原湖北双环科技党委书记、董事长吴党生因受贿被判,吴党生在担任主要领导期间,利用职务便利收受他人财物共计351万元及价值63万元住房一套。同样,裁判文书网显示,大供应商广东南方碱业曾出现了原董事长受贿事件。

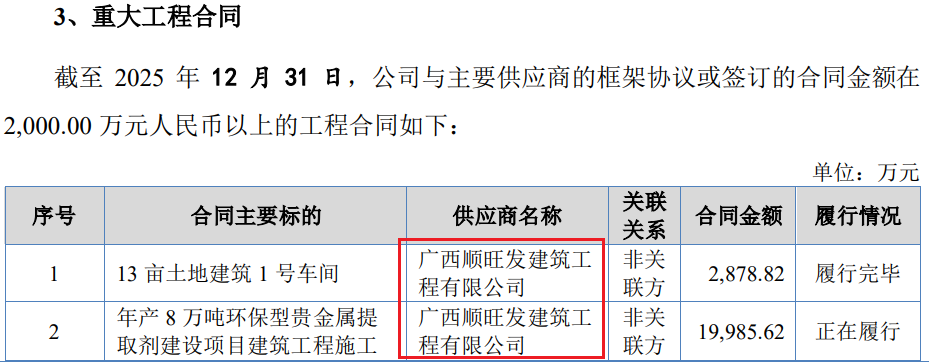

另外,发行人重大供应商为广西顺旺发建筑工程有限公司,截至2025年末,公司向其采购合同合计金额为22,864.44万元,资料显示,该企业设立于2023年8月,实缴资本为0,2024年年报显示参保人数为3人。

报告期内生产出现超产和死亡事故,“双高产品”硫酸铵销售累计8,700多万占主营收入比重不断攀升,上市前分红3,400多万,募资资金4.9亿中1.96亿用于盖楼、新增产能消化问题被问询

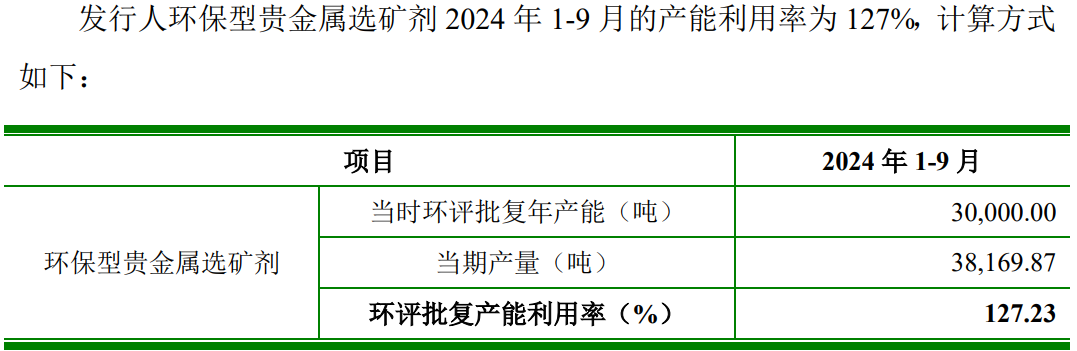

生产方面,发行人存在实际产量超过当时环评批复年产能,超产的比例为27.23%,接近30%。

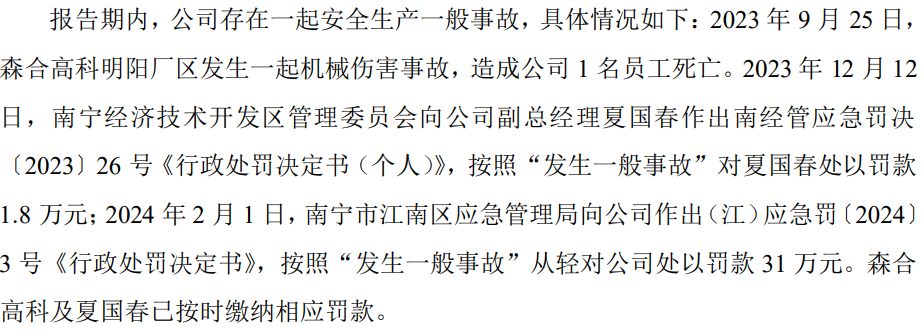

报告期的2023年9月出现了一起员工死亡生产事故,发行人及负责生产方面的副总经理均受到了处罚。

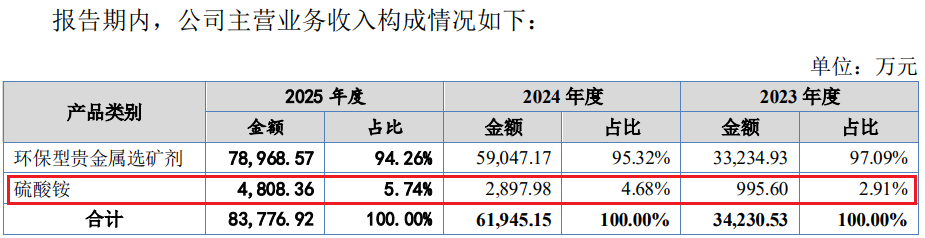

值得注意的是,公司生产的产品中硫酸铵及氰酸钠属于双高产品,报告期内,公司硫酸铵累计销售8,701.94万元,不过招股书并未披露氰酸钠的销售情况,招股书披露,公司自2024年12月2日起,将不再对外销售氰酸钠,公司生产的氰酸钠已经并将在未来持续全部用于自身生产、研发。

招股书显示,公司拟募资49,000万元用于年产8万吨环保型贵金属提取剂建设项目,其中19,467万元建筑工程,即用于盖楼。

募资资金中1.5亿元用于铺底资金, 而在上市前,发行人进行了两次分红,金额分别为2,134.80万元、1,280.88万元。

同时,2025年,公司的现金流和银行存款分别为2.44亿元、2.19亿元,资金较为充裕,同时,发行人无长期和短期借款,2025年负债较低,负债率14.93%。

募集资金项目“年产8万吨环保型贵金属提取剂建设项目(一期)”建成 后,公司将新增4万吨环保型贵金属选矿剂产能,消化问题受到了北交所的问询。

招股书亦坦诚,由于相应产能的消化需要相应订单的支持,若未来出现难以预计的市场环境变化、宏观经济下行等情况,公司将可能出现相应订单获取不及预期效果所导致的新增产能消化风险。

- 森合高科控制权存隐患,双高产品收入及占比持续攀升2026-04-10

- 泰诺麦博美籍董事长上市前套现1亿,产品销售不及预期亏损加大2026-04-02

- 逐梦深海叩响资本大门:悦龙科技登陆北交所,实现油气开采关键设备国产化2026-03-30

- 大普微原材料采购依赖日本进口,2025年亏损4.8亿元同比下降150%2026-03-31

- 百英生物实控人上市前套现1.3亿元,收入真实性遭重点问询2026-03-30

- 长进光子2025年出现存贷双高,募资规模是营收规模的3倍2026-03-26

- 最新推荐

- TOP+

- 森合高科控制权存隐患,双高产品收入及占比持续攀升

- 泰诺麦博美籍董事长上市前套现1亿,产品销售不及预期亏损加大

- 逐梦深海叩响资本大门:悦龙科技登陆北交所,实现油气开采关键设备国产化

- 大普微原材料采购依赖日本进口,2025年亏损4.8亿元同比下降150%

- 百英生物实控人上市前套现1.3亿元,收入真实性遭重点问询

- 长进光子2025年出现存贷双高,募资规模是营收规模的3倍

- 红板科技即将启动新股申购,聚焦印制线路板的中高端制造

- 杰理科技2025年业绩出现明显下滑,出现销售人员“倒货”

- 嘉德利曾卷入受贿案,对单一供应商采购占比超80%

- 信胜科技客户未回函收入1.6亿,分红7,300万后又募资5,000万“补流”