今年来,消费板块不断受资金追捧,消费股估值也水涨船高。以申万食品饮料板块为例,今年来,该板块累计涨幅超60%,领涨两市行业板块,贵州茅台(1795.000, 0.00, 0.00%)、五粮液(235.000, 0.00, 0.00%)、海天味业(198.480, 0.00, 0.00%)等不断创新高。

从个股涨跌幅来看,今年来,已有24只股票实现翻倍,其中,良品铺子(71.890, 0.00, 0.00%)、盐津铺子(148.900, 0.00, 0.00%)涨幅超300%,安井食品(196.560, 0.00, 0.00%)、千禾味业(45.800, 0.00, 0.00%)等涨幅超200%,妙可蓝多(41.010, 0.00, 0.00%)、仙乐健康(113.990, 0.00, 0.00%)、海欣食品(11.200, 0.00, 0.00%)、酒鬼酒(88.000, 0.00, 0.00%)等多股涨幅超100%。此外,西麦食品(52.910, 0.00, 0.00%)、涪陵榨菜(51.670, 0.00, 0.00%)、煌上煌(31.760, 0.00, 0.00%)、安记食品(15.070, 0.00, 0.00%)、绝味食品(85.970, 0.00, 0.00%)、古井贡酒(241.030, 0.00, 0.00%)等多股涨幅接近翻倍。

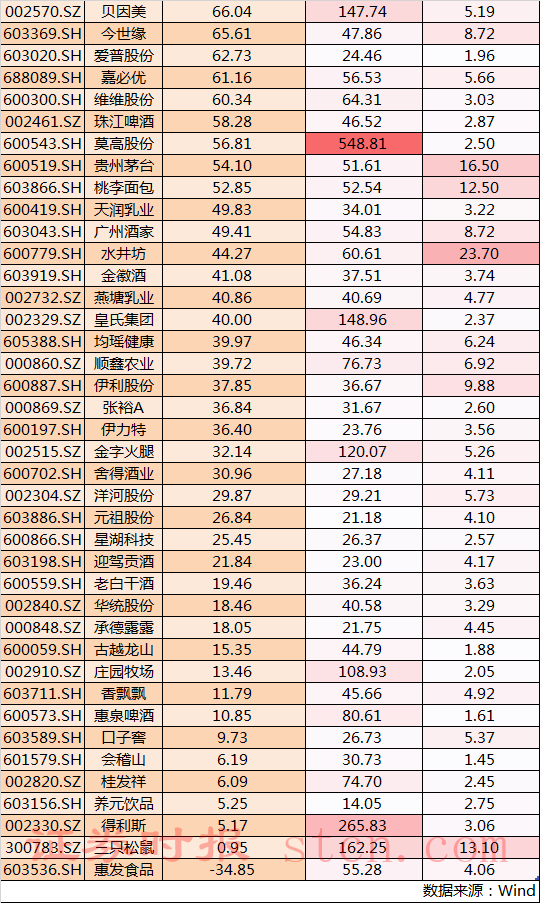

值得注意的是,消费股一路高歌,股票估值也达到历史高位。Wind数据显示,截至目前,食品饮料板块中,13只个股市盈率超过百倍,其中莫高股份(8.760, 0.00, 0.00%)市盈率超500倍,妙可蓝多市盈率超300倍,三只松鼠(65.200, 0.00, 0.00%)、千禾味业、海天味业等多股市盈率超100倍

从市净率来看,板块内破净股为零,市净率超过10倍的有26只,其中,重庆啤酒(92.460, 0.00, 0.00%)市盈率达45倍,海天味业市净率达36倍,水井坊(72.620, 0.00, 0.00%)、天味食品(74.450, 0.00, 0.00%)、盐津铺子、山西汾酒(196.180, 0.00, 0.00%)等市净率超20倍。

随着消费股股价不断攀升,市场对消费股估值开始产生分歧,但从目前机构观点来看,大多数仍然看好消费板块表现,主要因为中报盈利改善的行业仍以消费板块为主,而业绩又是决定风格的主要因素。

机构对消费股估值产生分歧

实际上,伴随着消费股不断上涨,对于消费股估值分歧也时常出现,投资者如果没跟对节奏,赚钱的概率会大大降低。2019年年底,在价格风格的引领下,消费股持续受资金关注,贵州茅台等接连创新高,但每年年底都存在风格切换的探讨,消费股泡沫开始成为市场关注的话题。

彼时,贵州茅台等部分消费股回调迹象明显,而光刻胶、半导体、芯片等科技板块则持续受关注,股价涨幅明显超越消费板块,市场风格也因此切换至科技成长板块。

今年年初,疫情突然扰乱了市场原有的节奏,而2019年底被市场遗忘的食品饮料等板块再次获得资金关注,医药生物等板块也开启爆发式上涨,部分科技股则开始出现回调,市场风格再次切换至消费板块。

资金之所以对食品饮料等消费板块疯狂追逐,主要在于在目前不确定性环境下,消费板块业绩增长确定性最强。目前,A股中报业绩基本披露完毕,消费板块业绩改善明显。

进入二季度以来,国内疫情得到较好控制,消费场景逐步恢复,二季度白酒行业营收整体表现环比一季度改善明显。与此同时,随着疫情得到控制,消费复苏,包括乳制品、调味品、速冻食品在内的多数大众品企业二季度营收、利润增速均有显著回升。

二季度消费股业绩回升,原因一是疫情期间部分补偿性消费在二季度开始体现;二是部分企业开启补库存周期,典型如啤酒、榨菜等;三是电商、社区团购等新渠道放量,品牌企业布局较早,受益于新模式兴起。此外疫情加大行业冲击,加速行业洗牌,部分中小企业退出,也促进行业集中度提升,龙头企业受益。

消费股估值到底贵不贵?

目前,消费股估值到底贵不贵?目前多数机构仍看好下半年消费股表现,不过,也有部分机构对消费股泡沫表示担忧。

开源证券认为,进入三季度后,终端消费基本恢复至正常水平,补偿性消费与补库存因素告一段落,估计三季度大众品回款增速环比二季度可能回落,但应好于上半年整体增长。

但开源证券仍看好白酒投资机会,主要考虑到:一是中秋节白酒大概率旺销;二是酒厂内部积极性高,消费拉动、需求拓展力度环比上半年加大;三是渠道库存处于低位,名酒企业渠道秩序管理有进一步提升。展望2021年,低基数背景下白酒业绩弹性较大,对应2021年估值仍处在合理范围内。

中信建投(52.310, 0.00, 0.00%)指出,在目前这种震荡环境中,价值股相对于成长股具备一定的优势,但是如果经济复苏持续不及预期,市场可能存在一定的回调风险。中信建投建议,投资者以均衡配置为主,选择估值合理的行业龙头公司。

财信证券表示,“内循环”为主的背景下,消费板块因“确定性”获得溢价,关注内需为主、业绩稳定、确定性高的个股。财信证券建议,更加重点关注估值还未 完全修复、同时具备长期消费升级、市场广阔的可选消费:房地产竣工产业 链、汽车、航空、新能源汽车消费、农林牧渔,警惕前期估值较高的医药生 物板块出现系统性调整。

银河证券则指出,尽管在过去很长时间强烈推荐白酒调味品等消费股,但是不对当下创记录的消费股再唱赞歌,因为创记录估值意味着未来投资回报率下降。

至于风格切换方面,中信建投认为,食品饮料板块表现强势无论是白酒还是乳制品,都不断创出新高,这是对通胀水平的反映。此外,即使生物医药反弹驱动创业板表现,但风格切换回成长股不具备宏观条件。

- 消费股估值到底贵不贵:市场再现分歧 最新机构解读观点2020-09-03

- 上交所披露工作评价结果 逾8成沪市公司信披质量较好2020-09-03

- 人民币狂飙3700点:高善文称跌到底了将长期升值 如何影响A股?2020-09-02

- 尾盘直拉9月开门红:金九银十如何演绎?基金经理称关注风格切换2020-09-02

- 增加融券供给 让创业板新股炒作更理性2020-09-02

- 潍坊国资入驻,高斯贝尔迈向新征程2020-09-02