收购同策失利仅仅三天后,老牌房地产中介世联行抱上国资大腿,实控人“割肉”筹资,撕开了世联行艰难困局的最后一块遮羞布。

7月1日,世联行(002285.SZ)公告,控股股东世联中国向珠海大横琴转让2.01亿股世联行股份,占其所持股份比例的25%,占世联行总股本的9.9%。交易总对价5.56亿,每股2.8元,较前一交易日收盘价折让3%左右。

转让完成后,世联中国持股从39.51%下降至29.61%,仍为世联行控股股东,但已经低于30%的资本市场安全线;大横琴持股9.9%,成为世联行第二大股东。

本次股权转让也导致世联行实控人陈劲松、佟捷夫妇持股从39.61%降至29.71%左右。

受交易推动,世联行股票今日开盘即涨停,收报3.18元,市值64.8亿。为何资本市场对于世联行的新股东如此期待?

大横琴成立于2009年,由珠海横琴新区国资委全资持有,是横琴新区的“城市运营商+产业发展商”,拥有建设开发、招商引资、运营管理的城市发展全链条服务业务。国资背景的大横琴总资产811.28亿,净资产397.58亿,项目总投资约2759亿。

值得一提的是,本次世联行引入国资股东大横琴,距离其终止收购同策仅仅三天。

那么,世联行为何割肉也要抱上国资大腿呢?

转让公告显示,引入大横琴除完善上市公司的股东结构,还可为世联行拓宽融资渠道。确实,融资已经是世联行重中之重的问题。

截至一季末,世联行有息负债达到23.17亿,其中短债21.88亿,而其手头现金仅有23.66亿,勉强覆盖短债。

为筹集资金,今年以来,世联中国已经两次质押共计1.2亿股股票,占世联行总股本的15.51%,以当时股价计算,总市值在3.6亿左右。其中,5月29日质押的6000万股是为世联行申请贷款进行担保。

值得注意的是,世联行还面临着融资不畅的困境。6月28日,世联行一笔17.3亿的可转债终止发行。这笔可转债议案已经在2017年通过临时股东大会审议,对于终止发行的原因,世联行表示“鉴于资本市场环境及公司资本运作计划调整”。

确实,世联行近期在资本市场的表现实在惨不忍睹。在2015年的房地产红利期,世联行股价最高攀升至25.91元,但随着房地产行业整体降温,做新房中介买卖的世联行股价也一泻千里。目前股价3.18元,仅有高光时刻的一成多。

二级市场的表现是世联行业绩的折射,这家成立27年的老牌房产中介公司,正面临着建立以来最艰难的时刻。

世联行困局

世联行成立于1993年,是房地产中介“老大哥”,也是首家登陆A股的房地产综合服务提供商。

2018年底郁亮的一句“活下去”,扯下了房地产行业热闹喧嚣的遮羞布。持续走低的房地产增速,无疑表明房地产行业已经从黄金时代走至白银时代,甚至,由于不少房企因资金链问题纷纷爆雷,有观点认为,房地产行业的含金量已经从王者掉到青铜。

但比房地产行业更快走至寒冬的,是房地产中介行业。

自2017年以来,房地产行业增速不断下滑,房企获客难度加大,渠道取代中介成为一种行业趋势。作为房企中介的“老大哥”,世联行成为行业变局的“牺牲品”,业绩压力不断增加。

2018年世联行首次出现业绩下滑,当年实现营收75.3亿,扣非净利3.7亿,同比分别下滑8.26%和61.69%。

2019年世联行业绩再度下挫,营收、扣非净利分别为66.5亿、0.37亿,同比下滑11.73%、89.85%。

今年一季度,受疫情影响,房地产市场出现史上最难开局。房企尚可以通过线上卖房自救,但作为房地产中介的世联行却无法改变业绩跳水的局面。

财报显示,今年一季度世联行实现营收10.6亿,同比下滑19.09%,同时由盈转亏,扣非亏损1.8亿,同比下滑517.85%。

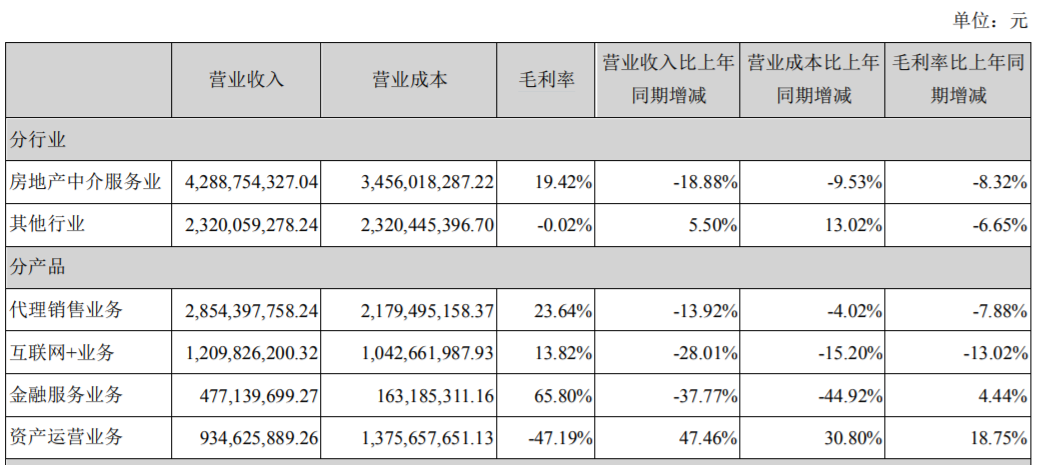

2018年之前,世联行的毛利率都在30%以上,2018年首次下滑至27.74%,2019年再下滑至19.42%。

为重振主业,2019年起,世联行与58同城、同策咨询共同打造了“新房联卖平台(PMLS)”,聚合开发商项目房源、经纪人以及经纪公司,拟利用共享开放的平台优势,实现买卖双方的整合共赢。

不过,有业内人士认为,目前世联行业绩降幅偏大,单纯依靠PLMS在短期内走出业绩颓势很难实现。

值得一提的是,世联行曾想在与58和同策合作的基础上再进一步。

世联行主要面对的是华南市场,近三年营收占比都在40%以上,2019年占比达到41.06%。其余华东、华北、华中及西南、山东区域的占比分别为19.78%、15.17%、13.09%、10. 9%。

虽然华东区域是世联行的第二大市场,但进展的并不顺利,近三年一直处于下滑状态。2017-2019年营收分别为16.9亿、15.2亿和13.1亿。为改善在华东地区的一蹶不振,去年12月世联行宣布拟以增发股份加现金支付的方式收购合作伙伴同策咨询81%股权,完成控股。

彼时,世联行实控人陈劲松表示,“合并是为了更好地服务渠道,和渠道结成联盟。”换句话说,也就是与同行同策抱团取暖,实现1+1>2的共赢。

想法是好的,为什么又终止了呢?

事实上,与世联行做着同样生意的同策业绩也不是太好。此前的交易预案披露,2019年前11个月,同策归母净亏损超过8200万。今年以来,世联行业绩压力和资金压力不断加大,此时收购一个漏钱的袋子心有余力不足。

主营业务不给力,世联行前几年布局的资产运营等业务同样不尽如人意。

世联地产从2014年开始向“金融+资管+电商”转型,并将世联地产更名为世联行,业务范围也扩大到交易服务、交易后服务、资产运营服务和资产管理四大板块。但至2019年底,房地产中介服务收入占比仍在65%左右。而其持续投入的资产运营业务不断增加账面亏损,去年收入9.35亿,营业成本却高达13.75亿,账面亏损4.4亿。

资产运营旗下业务包括公寓管理、工商资产运营、小样社区等运营业务,目前拥有长租公寓品牌红璞公寓、共享办公品牌世联空间等。

随着长租公寓风口消退,世联行也在收缩相关领域的布局。财报显示,2017年世联行运营在管长租公寓达到3.5万间,2018年收缩至不到3万间,2019年虽然增至3.3万间,但主创红璞公寓的前CEO甘伟在去年1月已经离职。公开报道显示,世联行已经将公司重点转移到办公空间上,对红璞公寓的投入正在减少。

在房地产企业获客方式变革、传统中介市场持续走低的当下,世联行手中似乎已经没有好牌,能否借着国资力量走出业绩泥潭,大摩财经将持续关注。

- 世联行困局:收购同策失利 创始人“割肉”获5.5亿救急2020-07-03

- 赛麟汽车确认翻车:董事长王晓麟涉嫌犯罪 当地已侦查2020-07-03

- 顺博合金二闯IPO背后:一份神秘失踪的行政处罚通知未抵之谜2020-07-02

- 瑞幸咖啡内部调查结果出炉:2019年虚增收入21.2亿元2020-07-02

- 中兴通讯控股股东疑再减持 今年累计套现金额接近43亿2020-07-02

- 中兴通讯控股股东疑再减持 今年累计套现金额接近43亿2020-07-02