一家与顺博合金有着诸多关联的神秘公司缘何突遭注销,这是否印证了此前的种种质疑?针对同一家集团公司却采用直销和经销两种模式,这背后到底是利益输送还是业务的独立性存疑?一纸下发多年却离奇失踪的行政处罚通知书背后,是否隐藏着更多讳莫如深的秘密?

本文由叩叩财讯(ID:koukounews)独家原创首发

作者:雷 都@北京

编辑:翟 睿@北京

两年半之前的那场发审会上,重庆顺博铝合金股份有限公司(下称“顺博合金”)的上市事件几乎成为了当年拟IPO企业的反面典型案例。

从核心关联关系的披露、股权代持的质疑到业务的独立性、对持续盈利能力的担忧以及内控是否健全,在2017年12月5日召开的证监会第十七届发审委第61次审核会议现场,面对发审委员们五大类近20个问题的追问,几乎毫无招架之力的顺博合金败下阵来,其IPO申请也成为了当日上会受审的6家企业中唯一一家被现场否决者。

一次的挫败并没有扑灭顺博合金上市的雄心。

两年半后的今天,卷土重来的顺博合金再一次来到了IPO申请审核上会的前夜。

7月2日,在2020年步入下半年后的首场IPO发审会上,顺博合金即将第二次向上市发起冲击。

“二进宫”的顺博合金并没有如其他许多类似企业般将其中介保荐机构更换为更有实力者,在国内投行排名中并不靠前的二三线券商——国海证券(4.480, 0.06, 1.36%)依旧将继续承担其此次IPO的保荐和承销业务。

与首次闯关时不同,在新的报告期内连续三年皆录得扣非利润破亿的业绩,这或是其此次重返IPO发审会最大的底气,而在其向证监会重新申报IPO的前夕,包括知名的温氏投资在内的几家战投突击入股,也似乎为其此次IPO之行的成功增添了胜算。

虽然准备充分,围绕在顺博合金此次IPO之上依旧还有些许谜团与瑕疵,一家曾被监管层质疑与顺博合金有着诸多关联的神秘公司在申报前缘何被悄然注销,这是否印证了此前的种种质疑?针对同一家集团公司却采用直销和经销两种模式,这背后到底是利益输送问题还是业务的独立性存疑?一纸下发多年却离奇失踪而未送达的行政处罚通知书背后,是否隐藏着更多讳莫如深的秘密?

不过,可以肯定的是,由王增潮、王真见、王启三兄弟和其姐夫杜福昌四人联手控制的顺博合金如果其此次IPO一旦成行,王氏家族将迎来一场“一人得道,鸡犬升天”的造富神话,在顺博合金的股东名单中,除了上述四人实控人外,王氏兄弟们至少有9名与顺博合金毫无关联的直系亲戚皆雨露均沾地持有股份,这些实控人的舅舅、表弟、姐姐、妹妹们能否“共享富贵”,答案即将揭晓。

1)两家神秘关键企业的“供销命运”

与当年第一供应商之间的真实关系,是2017年底顺博合金首次IPO上会时备受监管质疑的要点之一。

主营业务为再生铝合金锭生产和销售的顺博合金,主要利用各种废铝材料,通过分选、熔炼、浇铸等生产工序,生产各种牌号的铝合金锭。这也就决定了公司成本有近九成集中在铝材料等原料的收购上。

在2014、2015年间,一家名为重庆志德再生资源利用有限公司(以下简称“重庆志德”)突然登上顺博合金第一大供应商之位,顺博合金两年间向其采购废铝金额分别达到了3.03亿和4.75亿,采购金额分别达到了当期采购总额的10.64%和17.88%。

让人困惑的除了重庆志德不仅是在2014年2月才刚刚成立便立即成为了顺博合金第一大供应商,还有其与顺博合金其他供应商截然不同的结算模式和自身超低的业务毛利率,都不得不让人怀疑重庆志德的存在就是专为顺博合金分担成本从而做高利润而设立的关联企业。

重庆志德的工商资料显示,其由自然人马桂英和李左生出资1000万设立,其中马桂英持股90%,李左生持有其10%的比例,在2015年时,由李左生出任其法定代表人。

更值得注意的是,李左生真实身份更是顺博合金的前员工。

这一异常的情况自然受到了发审委的强烈关注,在其首次IPO的发审会上,发审委便质疑其“是否完整披露关联方关系、恰当披露关联交易;发行人或其关联方与重庆志德股东之间是否存在股权代持关系,发行人或其关联方是否实际控制重庆志德”,并要求其“说明由该前员工担任重庆志德的法定代表人、执行董事、经理的原因及合理性”,还要求顺博合金“根据申请资料发行人的上游行业属于卖方市场,但重庆志德与发行人主要通过应付款方式结算,与其他供应商主要通过预付款方式进行结算存在差异,并且重庆志德的业务毛利率不足1%,请补充说明前述情况的原因和合理性”。

显然,顺博合金在发审会现场并不会坐以待毙地承认其与重庆志德的关联关系,但从审核结果来看,发审委员们也应并未采纳其申辩。

在2016年之后,这家动辄为顺博合金提供数亿金额原料看起来颇有实力的神秘企业——重庆志德便再未出现在顺博合金的供应商名单中。

如今,当顺博合金再次踏上IPO之旅时,据叩叩财讯通过工商系统查询,重庆志德却已经悄然注销了,工商资料显示,重庆志德注销的时间为2018年4月24日,也正是顺博合金重新启动第二次上市辅导期的前夕。

“从种种细节看,重庆志德的成立乃至最后的注销都可能是在为顺博合金能顺利IPO服务的,尤其是注销的举动,或更应证了当初证监会对两者间存在利益输送的质疑。”北京一家大型券商资深投行保代人士坦言。

除了重庆志德外,还有另一家神秘公司的存在也为顺博合金上市的合规性画下了一个问号。

这是一家同样以“顺博”为名的贸易公司——重庆顺博贸易有限公司(以下简称“顺博贸易”)——但从股权结构上分析,顺博贸易与顺博合金没有一点关联关系。而在顺博合金近年的前五大客户中,顺博贸易的名字一直牢牢占据着前三的位置。

顺博合金自己也承认,其产品销售以直销方式为主,在2016年至2019年上半年的报告期内直销收入在铝合金锭销售收入中的平均比例为92.44%,而不多的经销份额则大部分都来自于顺博贸易。

对于与顺博贸易的关系,顺博合金坚称二者间不存在任何关联关系,而顺博贸易之所以采用“顺博”的商号,则是其为了体现和顺博合金亲密的合作关系。

那么问题来了,已经实现了92.44%业务直销的顺博合金,为何依然要为顺博贸易保留“二道贩子”的经销业务呢?是通过顺博贸易销售的客户顺博合金一方没办法独立开展业务?还是涉嫌与顺博贸易一方存在利益输送呢?

据顺博合金最新一期招股书(申报稿)显示,顺博贸易主营业务均为经销顺博合金的铝合金产品,而产品销售的终端用户为重庆长安汽车(11.050, -0.01, -0.09%)股份有限公司(下称“长安汽车”)和其旗下的重庆长安铃木汽车有限公司下属生产单位。

在2016年至2019年1-6月,三年一期时间里,通过顺博贸易,顺博合金分别获得了1.65亿、2.54亿、1.93亿和6256万销售收入,除了2019年上半年,其余三年皆位列顺博合金前五大客户的第二位。

由此可见,长安汽车对于顺博合金而言可谓是具有举足轻重的地位。但对于这样的大客户,必须经由经销商完成销售,这是否意味着顺博合金无法对长安汽车独立开展业务呢?

令人蹊跷的是,在2016年和2017年,一家同样来自于长安汽车旗下下属单位的名字却出现在了顺博合金前五大客户名单中,这家名为中国长安汽车集团股份有限公司重庆青山变速器分司的企业,在2016年和2017年中以1.34亿和9616万的销售收入分别位列当年的第三和第五大客户之列。

也就是说,针对长安汽车一家企业,顺博合金却分别采用了直销和经销两种模式,这背后的合理性显然有待商榷,是顺博贸易与顺博合金之间存在利益输送的可能,还是顺博合金对长安汽车销售的业务独立性存在问题,恐怕还需要顺博合金向监管层给出令人信服的理由。

2)一份神秘失踪的行政处罚通知“未抵之谜”

除了上述两家神秘公司在顺博合金“供”“销”关系中的异常行径,当年由顺博合金子公司非法占用集体土地进行非农建设问题而引发的行政处罚事件也成为了一桩至今未解的悬案。

2013年10月,清远市国土资源局清城分局曾于作出《国土资源行政处罚决定书》,其中认定一家名为清远市顺博铝合金有限公司(下称“清远顺博”)在非法占用的70 余亩集体土地上进行非农建设,建成总建筑面积30,000m²的办公楼及厂房,由此,对其处以52.16万元罚款及没收占用土地上的建筑物和其他设施。

但奇怪的是,这则2013年便下发的行政处罚决定书却一直并未送达至清远顺博,直到超过了法律规定的36个月强制执行期,该份行政处罚书依旧处于“离奇失踪”状态,而清远市国土资源局清城分局方面也并没有信息显示已经收回或更改上述处罚判决。

依据我国相关法律的规定,行政机关作出的行政处罚决定未送达到被处罚人手中的,行政处罚决定未生效,被处罚人不需要执行处罚决定。没有接到行政处罚决定书且已经过了强制执行期,清远顺博违规修建的3万平方米的办公楼和厂房则自然没有按照处罚决定书中的有关条款规定那般被予以没收。

清远顺博便是顺博合金最为重要的全资子公司之一,2019年6月,清远顺博也已经被更名为了广东顺博铝合金有限公司。

对于该部分资产的瑕疵,现如今顺博合金已经可以高调地宣布:根据《强制执行法》,因有关单位对其作出的处罚已经超过了36个月,该行政处罚已不能申请人民法院进行强制执行了。

一份已经正式判决的《国土资源行政处罚决定书》缘何会未送达当事人?要么是监管机构并未发出,要么则是接受方查无此人。

监管机构是真的找不到清远顺博吗?

据顺博合金招股书(申报稿)显示,2015年3月,因其申请新三板挂牌要求,曾就清远顺博的有关行政处罚是否属于重大违法行为而主动上门请清远市国土资源局出具意见。

按照时间计算,2015年3月依然在上述行政处罚的强制执行期的36个月内。

此时缘何清远市国土资源局方面会对上述行政处罚书是否送达且是否按规定执行视而不见?对有关资产不按行政处罚规定予以没收的背后,是否存在徇私枉法的可能?这也同样让人生疑。

3)温氏投资突击入股

在经历了第一次冲刺IPO失败后,携报告期皆过亿的净利润卷土重来的顺博合金表面看似风光,但依然无法掩饰在行业上下游双重压力之下企业盈利空间在进一步压缩的事实。

据顺博合金有关财务数据显示,在2016年其扣非后净利润破亿之后,至2017年更是达到了近年巅峰的1.65亿,但随后的2018年,其净利润便开启了下跌之势,当年仅录得1.5亿。虽然2018年以42.49亿元的营收超过了2017年的39.30亿,但增收不增利。

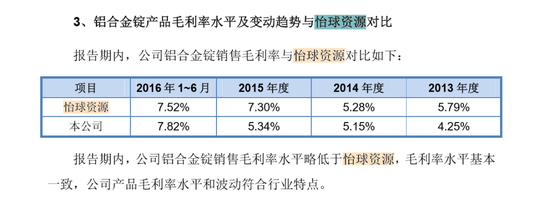

长期以来,因所在行业缘故,顺博合金等同行业企业的利率皆在4%-7%的个位数徘徊。在招股书中,作为顺博合金同行业可比上市公司的怡球资源(1.740, 0.00, 0.00%)(维权),在业内,二者无论是规模还是市场地位都比较相似。

在2015年之前,怡球资源与顺博合金在铝合金锭毛利率上都还基本趋同,都在5%-7%之间徘徊。

但在2016年—2018年间,怡球资源的铝合金锭业务突然发力,因开辟了新的原材料渠道,将毛利率大幅提升,三年间,其毛利率分别上攀至9.14%、13.12%、9.81%,而反观顺博合金,其主要收入来源——铝合金锭的毛利率分别仅为7.07%、6.99%、5.97%,不仅依然在4%-7%的区间内波动,反而愈加走低,与怡球资源的差距进一步扩大。

业务上已然呈现瓶颈,尽快重启并顺利完成上市,显然是顺博合金突破目前有关困局的最有效途径。

2018年10月,就在其第二次IPO辅导工作不断推进之时,近几年来在国内资本市场中正风生水起的知名投资机构——温氏投资的突击入股在一定程度上也为顺博合金的再次资本市场之行增添了通行的筹码。

2018年10月13日,顺博合金进行了其最新的一次增资扩股,包括新兴温氏成长壹号股权投资合伙企业(有限合伙)(下称“温氏成长”)在内的等几家机构和自然人以5元/股的价格认购其新增的2600万股。

其中温氏成长以5000万元的代价获得了其中1000万股,成为了顺博合金的第六大股东,也是其持股比例最高的法人股东。

在温氏成长的股权结构背后,广东温氏投资有限公司持有其85%的股份。

2019年6月,正式递交第二次IPO申请后,“二进宫”的顺博合金则可谓一路顺畅。

2020年7月2日,再一次来到上市关键时间窗口的顺博合金在等待着又一次命运的宣判。

“近期温氏投资有习惯在IPO市场中‘捡漏’的趋势,就是寻找那些在第一次IPO过会中被否的有潜力的企业,其利用自己的资金和人脉优势,在该企业重启上市时入股其中,其便能在短期内获得较大的收益。”沪上一位PE机构负责人士告诉叩叩财讯,顺博合金并非是近期获得温氏投资“加持”的首家企业,在半个多月前,就有一家刚刚获得IPO发审通过的企业,同样在首次上市被否后,温氏投资“捡漏”突袭入股其中。

- 顺博合金二闯IPO背后:一份神秘失踪的行政处罚通知未抵之谜2020-07-02

- 瑞幸咖啡内部调查结果出炉:2019年虚增收入21.2亿元2020-07-02

- 中兴通讯控股股东疑再减持 今年累计套现金额接近43亿2020-07-02

- 中兴通讯控股股东疑再减持 今年累计套现金额接近43亿2020-07-02

- 黄鹤楼业绩承诺恐落空 古井贡酒“全国化”困难重重2020-07-02

- 均瑶乳品冲上市小股东不表态 营收滞涨产能利用率低2020-07-01