三条红线下房企投资“踩刹车” 绿档房企积极补仓

自8月20日住建部和央行在重点房企座谈会上提出“三条红线”至今已过去近三个月。按照已知的“三条红线”标准,房企被划分为“红-橙-黄-绿”四档管理。

受此影响,三季度房企投资金额大幅下滑26%,尤其9月份,TOP50房企投资金额呈现断崖式下跌,单月投资金额较二季度均值下降42%。从长远来看,房地产市场发展的逻辑将会被重构,未来高增长将一去不复返。

具体到不同档位的房企来看,投资分化日益明显,红、橙两档房企拿地力度显著放缓,投资踩“刹车”,9、10月份平均投资金额较前8月平均分别下降了25%、22%,绿档房企则保持稳定,单月投资金额并未出现断崖式下跌,受到政策调控影响较小。

在高增长不复存在的大背景下,企业如何在发展过程中保持财务稳健,顺利跨越周期风险,成为需要思考的重要命题。

01

红档房企投资金额下降25%

8月20日发布的“三条红线”资管新规,成为房企年内投资转折的“分水岭”,房企整体投资力度持续下降,拿地表现分化明显。

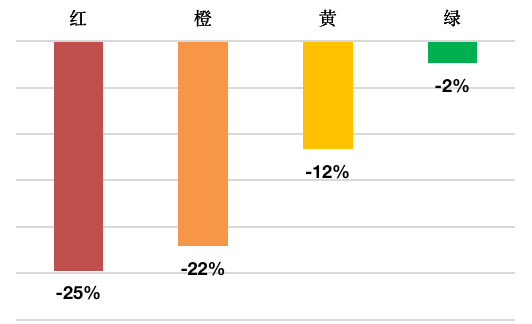

具体来看,红色档位房企9、10月份平均投资金额较前8月平均下降了25%,橙色档位房企也大幅下降了22%,黄色档位房企投资力度降幅则缩小至12%。

反观绿档房企,投资力度仅微降2%,几乎没有受到影响,整体保持稳定。

图:各档位房企2020年9-10月平均投资金额较1-8月平均投资金额降幅

数据来源:企业中报、CRIC

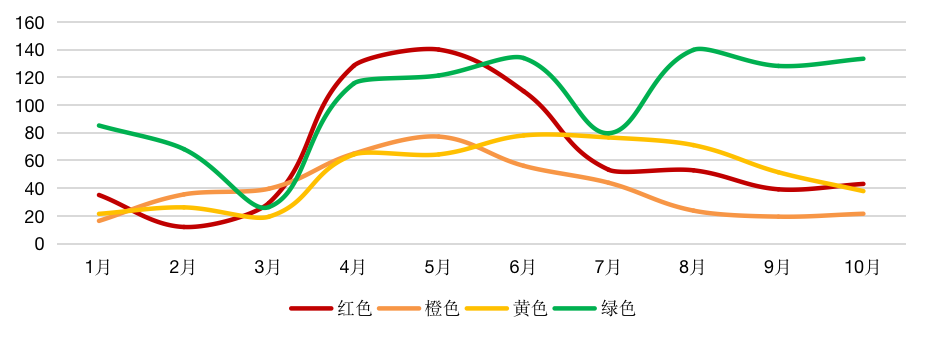

以TOP50房企阵营来看,四档房企的投资变化更为明显。红、橙、黄三档房企单月投资金额从9月开始下行,9-10月份投资金额较年内最高峰下降70%左右,政策影响力度较大。

绿色档企业9-10月拿地金额仍然居高不下,其中10月份拿地金额甚至出现上扬的趋势,整体投资节奏保持稳健偏积极,相较于年内拿地峰值,9、10月份仅微降8%和5%。

图:销售50强房企2020年1-10月单月平均投资金额走势(按档位,亿元)

数据来源:企业中报、CRIC

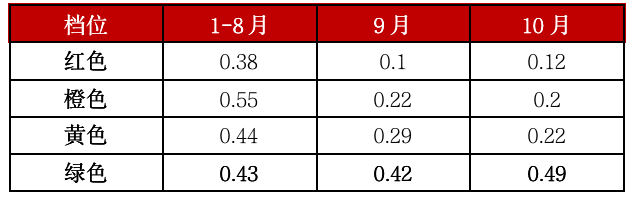

从拿地销售比看,销售50强房企中红、橙、黄色档位房企的拿地销售比自8月以来持续下降,其中红色档位房企的拿地销售比已经降至0.1左右。

绿色档位房企在9、10月份也保持较高拿地积极性,10月单月拿地销售比甚至达到0.49,高于1-8月整体水平。

表:销售50强房企中各档位房企1-8月累计拿地销售比及9、10月单月拿地销售比

数据来源:CRIC

02

下半年绿档房企投资发力

在相对严格的监管政策下,绿档房企之所以能够保持较高的拿地积极性,与其稳健的财务数据和拿地节奏不无关系。

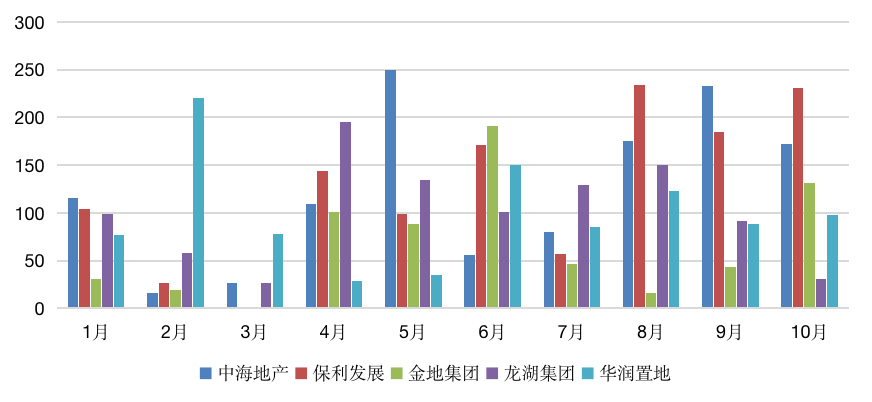

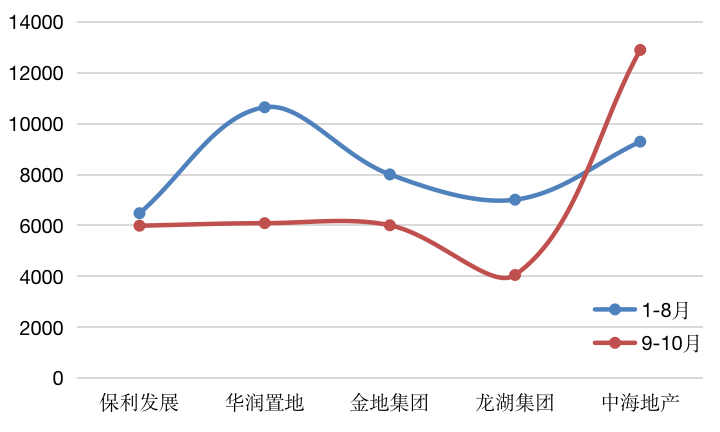

从典型绿档房企单月拿地金额变化情况来看,以中海、保利为例,两家房企在上半年拿地节奏相对较为保守,下半年开始逐渐发力,7-10月份拿地金额较上半年拿地金额已经分别上涨了15%和30%。原因在于,此类房企投资节奏往往后置,拿地重心均放在三四季度,在政策收紧的情况下财务稳健,投资节奏影响较小。

除此之外,龙湖的投资力度则相对放缓。从投资金额来看,龙湖9、10月份投资金额连续下滑,且环比降幅分别达到39%、66%。

图:TOP50房企中典型绿色档房企1-10月单月投资金额变化情况(亿元)

数据来源:CRIC

03

65%新增土储位于一二线城市

绿档房企在市场整体拿地力度下行的情况下,逆势积极补仓核心城市的土储。

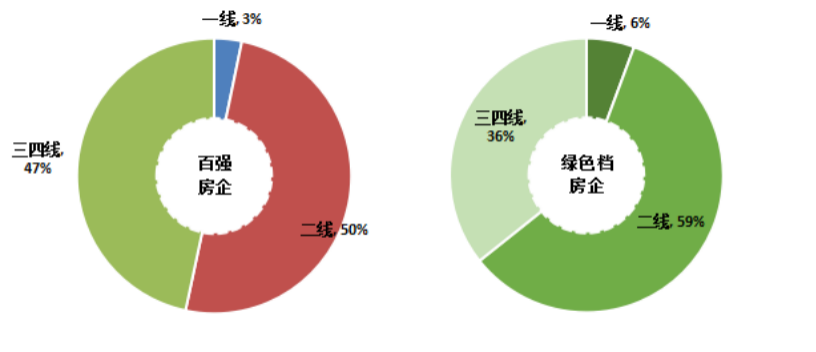

克而瑞研究中心数据显示,9-10月份百强房企约一半左右新增土储位于一二线城市,而绿档房企的投资比例达到了65%。

以龙湖和华润为例,近两个月,龙湖新增土储中有9宗位于武汉、西安、福州等热点二线城市,此外在常熟、三亚、无锡等三四线城市中的经济强市也有所收获。华润近两个月新增土储中位于一二线城市达10宗,三四线城市新增土储仅有2宗。

整体来看,在其他房企拿地谨慎的情况下,绿档房企积极补充一二线城市土储,不仅符合企业战略,还将对其各项财务指标形成良性循环。

图:百强房企、TOP50房企中典型绿色档房企9-10月拿地能级分布情况(按建面)

数据来源:CRIC

04

绿档房企拿地成本进一步降低

从拿地成本来看,绿档房企在近两个月积极补仓的同时严控拿地成本,拿地成本进一步降低。

克而瑞研究中心重点监测的5家典型企业中,9-10月份拿地成本与前8月相比不升反降的房企有4家,其中龙湖、华润的拿地成本降幅均在40%以上。而中海拿地成本则相对走高,究其原因主要是因为在北京、厦门竞得高单价宅地,同时在无锡、东莞等热点三四线城市拿地,推升拿地成本。

从地价/货值比来看,绿档房企也将拿地成本控制在合理范围内,龙湖的拿地成本约占单位货值的30%左右,保利拿地成本占单位货值的近四成,此外华润、中海和金地的拿地成本约占单位货值40%左右。

此类房企典型的特征是,企业投资倾向于一二线城市,土地楼板价较三四线偏高,土地成本在总成本中比重较大,以此推断绿档房企的新增土储将保持一定的盈利空间。

图:TOP50房企中典型绿色档房企1-8月、9-10月拿地成本(元/平方米)

数据来源:CRIC

从本质上来讲,“三道红线”有利于行业趋稳向好发展,对靠高财务杠杆,盈利能力较弱的企业将是较大的考验。政策严控之下,房企之间的分化日益加剧,大部分房企放缓拿地节奏,但财务优势明显的绿档位房企正在低调补仓。

对于绿档房企而言,能够更好的从挑战中把握投资机遇,补仓的同时能够有效控制成本、保证盈利空间,这将对企业良性发展有着重要的意义,预计未来这部分企业的优势更为明显,业绩表现和盈利水平将有进一步提升的可能,未来行业新一轮洗牌将加速到来。

- 三条红线下房企投资“踩刹车” 绿档房企积极补仓2020-11-12

- 河南建业拆分代建业务,胡葆森又想在资本市场博一把2020-11-12

- 蛋壳公寓北京总部数百人维权:供应商集体讨薪 爆发肢体冲突2020-11-10

- “三道红线”落地前紧急囤粮:前十月房企债融破万亿2020-11-10

- 合景悠活、世茂服务等物业新股集体遇冷 资本风口开启即终结?2020-11-09

- 苦等1514天后恒大、深深房终于官宣:终止重组 7.6万股民是喜是忧2020-11-09

- 最新推荐

- TOP+