港股回A的新特能源股份有限公司(以下简称:新特能源)IPO将于9月19日上会,此次将募资88亿元,用于年产20万吨高端电子级多晶硅绿色低碳循环经济建设项目,公司拟在上交所主板上市。

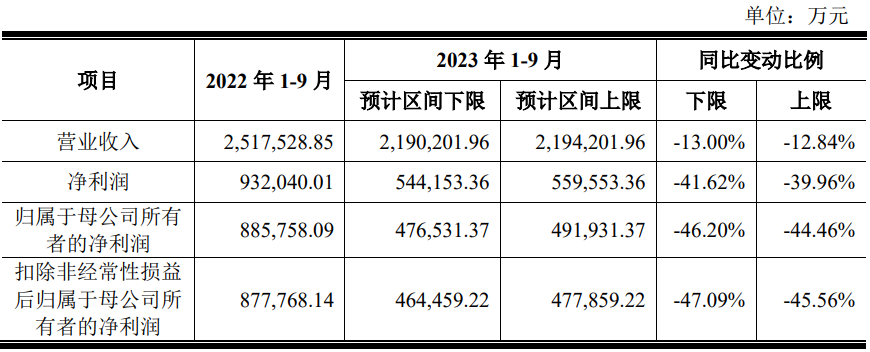

资料显示,新特能源为上市企业特变电工的控股子公司,其持股比例为64.51%。报告期内,公司业绩快速增长。2022年,公司营业收入攀升至368.31亿元,实现利润132.67亿元。不过,由于多晶硅市场价格快速回落,预计2023 年公司营业利润、归属于母公司股东的净利润等业绩指标,与2022年业绩高位相比,可能出现大幅下滑的风险。

与大客户披露数据“打架”,现金流与收入之间财务数据勾稽关系异常10亿对不上账

新特能源主要从事高纯多晶硅的研发、生产和销售,以及风能、光伏电站的建设和运营。

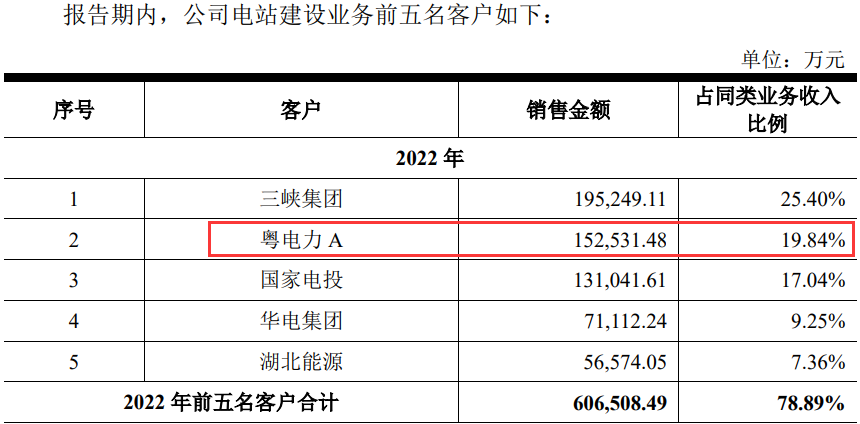

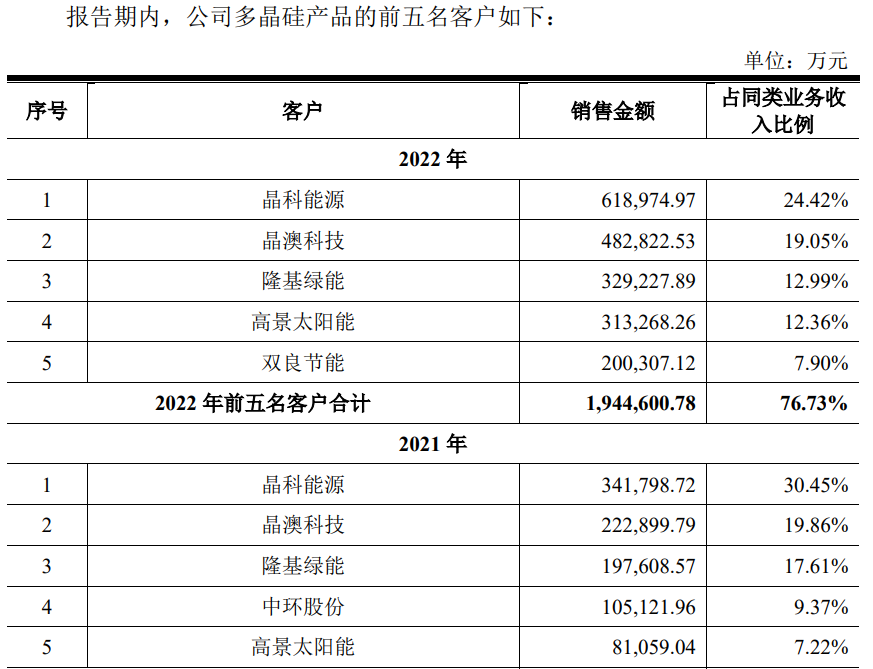

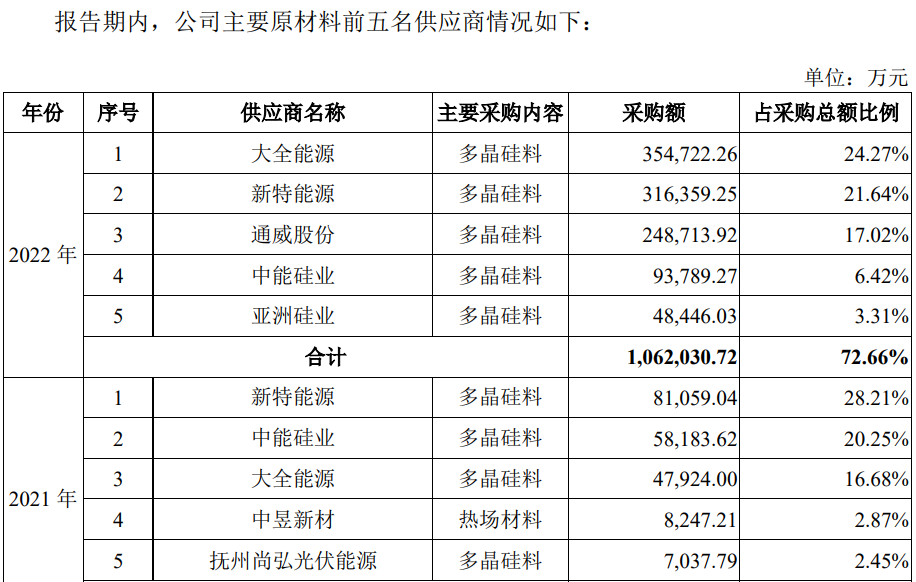

公司多晶硅业务客户主要系隆基绿能、晶澳科技、晶科能源、中环股份、高景太阳能等硅片生产企业。公司电站建设业务主要客户包括三峡集团、国家电投、中核集团、华电集团、安徽省能源集团等大型央企、地方国企、上市公司等资金雄厚、信用评级较高的优质客户或其下属单位。

有意思的是,在上述主要客户中并未提到粤电力A(即广东电力发展股份有限公司),但从披露的销售数据来看,粤电力A位居2022年站建设业务的第二客户,当年对其销售的金额为152,531.48万元,占同类业务收入为例为19.84%。

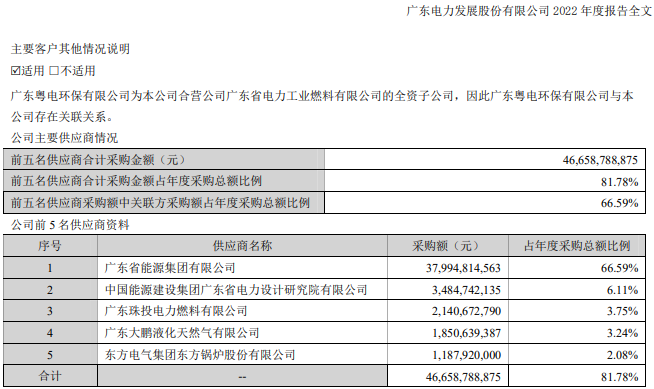

按照新特能源对粤电力A的销售规模,理应为其2022年第五供应商,但根据粤电力A 2022年年报数据显示,该公司的第五供应商为东方电气集团东方锅炉股份有限公司,对其采购金额为118,792.00万元,小于新特能源销售金额3.37亿元。

同样,公司与大客户高景太阳能披露的数据也存在差异。2022年,公司对其销售金额313,268.26万元,而根据高景太阳能披露的招股书显示,2022年,其对新特能源采购额为316,359.25万元,相差3,090.99万元。

那么,究竟与哪方数据为准?

招股书披露,新特能源2022年的营业收入为3,683,140.01万元,根据该年度适用的13%的增值税税率核算,2022年,其含税营业收入大约有4,161,948.21万元。

而这年的“销售商品、提供劳务收到的现金”为4,107,888.24万元,相比之下,含税营业收入比收到的现金要多54,059.97万元。从财务勾稽关系看,该部分未收到现金的收入一般情况下是资产负债表中应收的增加或者是预收款项增加所致。

公司资产表显示,2022年的应收票据为209,942.88万元、应收账款余额为575,396.32万元、应收款项融资为617,201.20万元,2022年应收项目合计金额为1,402,540.4万元,相比上年末的相同应收项目确实是增加了,只不过,增加的金额达211,579.73万元,较前述的54,059.97万元多出157,519.76万元。而与此同时,2022年的合同负债(预收款项)余额为254,326.37万元,较上年的197,739.73万元,是出现增加,但增加额为减少了56,586.64万元。

综合合同负债的变化,使得现金较含税收多流入100,933.12万元,那么,这多出10亿的现金流入来自于哪?

内控隐忧控股股东及公司均曾发生职务侵占案,报告期三年业务招待费用耗资2.03亿元,2.6亿元收入应履行未履行招投标流程,报告期内出现违法占地、占林等22起行政处罚发生一起涉嫌破坏生产经营罪被立案调查,将用地瑕疵的4家企业“甩卖给”控股股东特变电工

招股书显示,公司控股股东为特变电工。截至本招股说明书签署日,特变电工直接持有公司921,286,161股内资股股份,通过全资子公司特变香港间接持有公司1,223,200股H股股份,合计持有公司股份922,509,361股,占公司股份总数的64.51%。

财经参考注意到,在经营过程中,无论是特变电工,还是新特能源,均曾发职务侵占案。

据昌吉市人民法院发布的案号为(2019)新2301刑初259号的《赵东非国家工作人员受贿罪一审刑事判决书》显示,2015年7月至2016年1月期间,被告人赵某某利用担任新疆特变电工股份有限公司招标中心总监职务之便,在特变电工“电子招标平台”工程招投标、验收过程中为北京网达信联公司提供帮助,分两次收受北京网达信联公司人民币300,000元。

据昌吉市人民法院发布的案号发布的案号为(2017)新2301刑初327号《曹绍忠非国家工作人员受贿罪一审刑事判决书》显示,被告人曹某某在2014年至2016年期间一直担任特变电工新疆线缆厂和西北检测中心的试验员,其利用检测电线电缆和钢绞线的职务便利,为达到将不合格产品检测合格的目的,收受4名请托人的现金或转账人民币共计395,000元。

据新疆维吾尔自治区乌鲁木齐市中级人民法院发布的案号(2015)乌中刑二终字第18号的《马涛与张斌职务侵占罪二审刑事判决书》显示,2014年4月至5月期间,刘俊田(在逃)利用其车辆挂靠在新疆九州恒昌供应链管理股份有限公司从事运输业务之便,与担任新特能源股份有限公司燃运部部长的被告人张某某1内外相互勾结,由刘俊田从新疆天池能源有限公司拉沫煤30车,净重2774.2吨,存放到刘俊田在阜康市租用的一个煤场,刘俊田将30张提煤单交给被告人张某某1,被告人张某某1指使燃运部大班长被告人马某某1安排过磅员直接打出30张过磅单,之后刘俊田持过磅单到新疆九州恒昌供应链管理股份有限公司结算运费,分给被告人张某某16万元好处费,被告人张某某1分给被告人马某某13万元。该案造成新特能源股份有限公司经济损失合计376,764.1元。

招股书显示,公司公司销售费用分别为50,638.41万元、74,247.62万元和 65,765.99万元,占营业收入的比重分别为3.57%、3.30%和1.75%。2020年、2021年高于同行平均值。

在销售费用中,公司业务招待费用较高,报告期内分别为5,415.74万元、7,871.44万元和6,974.11万元,三年合计耗资2.03亿元。

除业务招待费用外,2020年、2021年,销售费用中咨询费分别约为1亿元,同行业公司未见类似大额支出,部分供应商存在规模较小、成立时间较短、已注销等情形,如2021年第一大供应商宁源新能,发行人向其支付咨询费1,079.92 万元,服务内容为项目开发信息的获取、资源信息评估、核准、电力接入批复获取等,该公司实缴资本、参保人数均为0。

支付大额咨询费是否符合行业惯例,资金的最终去向,是否涉及商业贿赂或其他利益输送等情形?在公司上市问询函中被提起。

招股书披露,公司承接的少量电站建设项目存在应履行招投标而未履行的情形,报告期内,该等应履行招投标程序而未履行的项目收入占公司主营业务收入 的比例为1.85%、0.00%和0.01%,折算金额分别为26,104.69亿元、0元和363.38万元。2021年6月,崇仁华风因崇仁县相山镇一期50MW风力发电项目2019年未履行法定招投标程序而受到崇仁县住房和城乡建设局行政处罚。

报告期内,新特能源及其子公司共受到22项行政处罚,其中,未经批准非法使用草原、违法占地等电站建设相关行政处罚9项、税务相关行政处罚5项、其他行政处罚8项,处罚金额约58.5万元。

另外,报告期内,公司已转让或注销的子公司因擅自占用集体土地等受到的行政处罚10起,处罚金额约45.08万元。

值得注意的是,公司投资建设的行唐200MW光伏发电项目占用一般农用地曾引发相关舆情,项目开发经理邢某在组织施工清表过程中,导致14户村民共计 43.84亩农用地在未与村委会签订土地流转委托书的情况下被施工清表,邢某被公安机关立案调查。2022年5月18日,行唐县公安局以涉嫌破坏生产经营罪将公司员工邢某刑事拘留,后取保候审。2023年2月10日,行唐县人民检察院对邢某出具《不起诉决定书》,该案已审结。

财经参考发现,新特能源还在给控股股东特变电工“甩锅”。2023年1月至4月,公司将存在用地瑕疵的新泰光华、吴起华光、盱眙高传、崇仁华风等4家子公司转让给控股股东特变电工。

9个瑕疵项目致利润缩水11.76亿元,业绩大浮波动预计2023年前三季度利润下滑40%,产能、产销均下滑仍扩张募资88亿,“豪气冲天”3名关键高管年薪千万上市前分红17.65亿元

作为新能源类公司,新特能源受补贴的力度较大,但也存在一定的政策变动的风险。

截至2022年末,公司持有的有补贴需求的27个电站项目中,未纳入第一批 合规项目清单的项目共计12个。根据可再生能源发电补贴核查进展及公司自查 情况,公司持有的9个未纳入第一批合规项目清单的风能、光伏电站项目由于未 按规定时间完成全容量并网或因未纳入国家年度可再生能源项目建设计划和规 模存在一定瑕疵,可能存在无法获取或无法全额获取发电补贴的风险。

公司在2022年对上述9个电站项目预计降低或取消电价补贴对应的累计已确认补贴电费收入冲减2022年营业收入82,357.31万元,并对预计无法收回的应收电费补贴款中对应的增值税销项税全额计提信用减值损失9,256.58万元, 对存在减值迹象的相关电站资产组(固定资产、无形资产及使用权资产)进行减 值测算,计提资产减值准备32,267.57万元。导致2022年净利润减少117,652.84 万元、归属于母公司所有者的净利润减少89,126.56万元。

近年来,我国多晶硅产量大幅上升,从2007年的2万吨增加至2022年的 82.7 万吨,由于下游硅片生产企业因高库存导致采购需求减弱,以及硅料企业扩产增量影响,多晶硅市场价格经历高位后下跌,多晶硅致密料从2022年10月的30.60万元/吨下降至2022 年12月的24.54万元/吨。2023年初,进一步下挫至17.34-17.82万元/吨,而后又跌落至2023年6月下旬的6.20-7.37万元/吨。

受上述价格下滑影响,与2022年业绩相比,公司2023年经营业绩可能出现下滑幅度超过50%的风险。

2023年1-6月,公司实现营业收入1,758,689.96万元,较上年同期增长 19.51%,受多晶硅价格大幅下跌的影响,2023年1-6月,公司实现归属于母公司所有者的净利润475,896.87万元,较上年同期下降15.28%;同期实现扣除非经常性损益后归属于母公司所有者的净利润为463,824.73万元,较上年同期下降17.09%。

根据公司初步推算,2023年 1-9月经营营业收入下滑12%,净利润下滑40%。

招股书披露,公司此次募资88亿元,将用于年产20万吨高端电子级多晶硅绿色低碳循环经济建设项目。

截至2022年12月31日,公司已投产的多晶硅生产线设计产能达到20万吨/年,而本次募投项目投产后,公司高纯度多晶硅产能将达到40万吨/年。但实际上,2022年,公司的产能为13.87万吨,实际产量为12.59万吨,实际销量为10.67万吨,均与20万吨存在差异,离募投扩产后则相差更大。

报告期内,公司多晶硅产能利用率分别为107.75%、118.42%和90.70%,出现了先升后降;同期公司多晶硅产销率分别为105.03%、95.54%和84.82%,连续两年下滑。

如果下游光伏产业发展不及预期,导致多晶硅需求受到影响,则可能对公司的多晶硅产能消化造成负面影响,存在产能过剩的风险。

财经参考注意到,新特能源并不差钱,完全可以通过自有资金解决。

从流动资金来看,报告期内,公司经营活动产生的现金流量净额持续攀升,2022年更是高达127.23亿元,约2021年的3倍。货币储备方面,公司2022年的货币资金余额为51.95亿元,其中,34.1亿元躺在银行“睡觉”。

对于高管的薪酬,新特能源也毫不吝啬。公司董事长张建新、总经银波理和核心技术人员夏进京2022年税前收入分别为963.92万元、1,342.11万元和1,065.57万元,而副总级别的年薪多在400万元以上。

而同行业可比公司大全能源薪酬最高的三名关键人员分别获得674.11万元、196.28万元和177.63万元,华电新能源薪酬最高的三名关键人员分别获得 89.50万元、81.25万元和77.03万元。

此外,报告期内,新特能源每年还进行了高额的股利派发,金额分别为7,200 万元、12,000万元157,300万元(含税),不断攀升,三年合计分红17.65亿元。

(文中图源新特能源招股书、粤电力A2022年年报、高景太阳能招股书)

- 新特能源信披数据存疑,三年斥资2亿用于业务招待2023-09-18

- 筠诚和瑞股东超200人,关联交易占比较大2023-09-06

- 年内最大IPO来了:软银将苹果英伟达三星等列为Arm战略投资者2023-09-04

- 近两月沪深交易所零受理A股IPO节奏或已按下“放缓键”2023-08-30

- 8家IPO企业过会后终止注册 上会通过并非“高枕无忧” 注册环节仍有严格把关2023-08-28

- 科净源笃行不怠,力争成为水环境治理行业的优质服务商2023-08-16