因被质疑财务造假,开年来,300亿电商巨头股价已遭遇多个跌停,累计跌幅超32%。截至1月12日收盘,南极电商(9.810, 0.58, 6.28%)股价再度跌停,报收9.23元/股。

1月12日晚间,南极电商就对“网上流传的质疑公司体外循环造假的PPT”作出澄清。

南极电商前身为南极人,成立于1997年,是我国最早成立的内衣企业之一。但早在2012年起,南极人就已不仅仅是一家保暖内衣品牌,而是取消生产和销售端的自营环节,做起了品牌授权生意,被称为“吊牌之王”。

南极电商回应财务造假疑云

1月12日晚间,南极电商公告称,关注到近期网上流传的质疑公司体外循环造假的PPT。

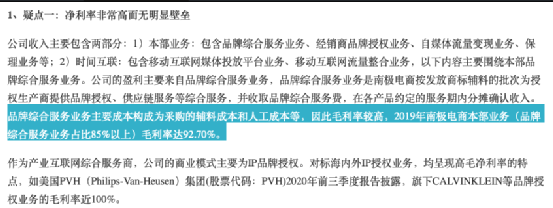

针对“净利率非常高而无明显壁垒”的质疑,公司澄清:品牌综合服务业务主要成本构成为采购的辅料成本和人工成本等,因此毛利率较高,2019年南极电商本部业务(品牌综合服务业务占比85%以上)毛利率达92.70%。

公司以南极人、卡帝乐鳄鱼、精典泰迪等品牌开展授权业务,2020年总GMV销售额已突破400亿元,因此公司的IP品牌授权具备明显的竞争壁垒。公司的每一笔销售都发生在各大电商平台,每一件产品包装背后都有工厂地址,每一位消费者都能看到运营店铺ID,所有数据都截取自电商平台官方数据,真实、可靠、可溯源。

此外,在该公告中,南极电商还就“无明显的竞争对手、非常轻资产的运营模式、财务数据质量差,应收账款占比重较高、经营规模翻倍增长,员工数量反而下降、供应商和客户高度重叠等”其他7大质疑,给出一一回应。

毛利率堪比茅台,被质疑财务造假

南极电商的前身是新民科技,2015年,南极电商作价23.44亿元借壳上市,成功登陆A股市场。借壳上市以来,南极电商披露的经营业绩一直很不错。

2019年南极电商本部业务(品牌综合服务业务占比85%以上)毛利率达92.70%,堪比贵州茅台(2152.450, -8.45, -0.39%)。2020年前三季度,公司实现营业收入27.72亿元,同比增长4.73%,净利润为7.22亿元,同比增长19.90%。

2020下半年开始画风突变,南极电商股价跌跌不休。新年伊始,一份神秘的研报再度传开,将南极电商的股价推向深渊。

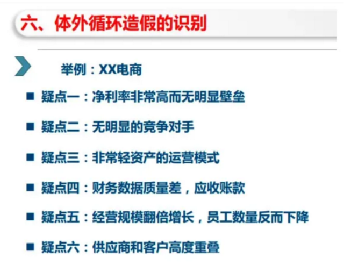

该券商研报《盈余管理和盈余操纵的界定和识别》质疑南极电商财务造假。事实上,这份研报出炉于2019年,时隔一年再度被翻出。

这份研报中一段关于“体外循环造假的识别”段落,尽管未点名南极电商,但市场普遍解读为针对的就是南极电商。报告提到XX电商存在造假的六大疑点,分别是净利率非常高而无明显壁垒、无明显的竞争对手、非常轻资产的运营模式、财务数据质量差,应收账款、经营规模翻倍增长,员工数量反而下降、供应商和客户高度重叠。

此外,也有不少文章质疑南极电商财务造假。

股价已腰斩,公司紧急回购5-7亿元“自救”

市场质疑声导致近日南极电商股价连续大跌。1月4日,南极电商开盘后闪崩跌停;1月5日,南极电商开盘后又是直奔跌停;

面对质疑和股价重挫,1月5日晚,公司公告称,拟出资不低于5亿元、不超过7亿元,通过二级市场回购公司股份,回购价格不超过15元/股。

不过,南极电商抛出的重磅回购股份方案,并未能遏制住股价下跌势头。1月6日,再度大跌6%;1月12日,再度跌停。股价已从去年7月的历史高位累计下跌超60%。

值得注意的是,在2020年三季度末前十大流通股东中,有包括北上资金、公募基金、社保、保险等机构的身影。

- 开年暴跌32% 被质疑“财务造假”?南极电商回应了2021-01-13

- 惠天热电被戏称“惠天制冷”:沈阳重要供热主体寒冬却频频掉链子2021-01-13

- PayPal全资持有国付宝 第三方支付市场开放更进一步2021-01-12

- 宁德时代含糊以对 谁是蔚来固态电池供应商?2021-01-12

- 山西鸿润公司越界盗采被指超百亿元 叫停后仍疯狂作业2021-01-12

- 对决比亚迪 吉利汽车不想“单押”宁德时代2021-01-11