2月17日,中国证监会发布全面实行股票发行注册制相关制度规则,自公布之日起施行。

全面注册制制度规则的落地,是中国资本市场改革发展划时代意义的里程碑,将完善各项基础制度、优化市场生态,为资本市场的繁荣稳定创造巨大发展空间。

“2月1日开始征求意见,16日是公开征求意见截止日,17日规则就正式发布实施了,这速度超出预期。”华南一家大型会计师事务所人士感慨道。

2月17日晚,证监会发布全面实行股票发行注册制相关制度规则,自公布之日起施行。证券交易所、全国股转公司、中国结算、中证金融、证券业协会配套制度规则同步发布实施。

据了解,在全面实行注册制制度规则公开征求意见期间,证监会通过邮件、信函、网络留言等多种渠道广泛听取市场机构、专家学者、社会公众等方面的意见建议。

截至2月16日,共收到意见447条,采纳89条,主要涉及加大违法违规行为惩戒力度、明确独立财务顾问的履职范围、完善非上市公众公司控股股东和实际控制人在重大资产重组中的法律责任规定等方面。

证监会指出,这次全面实行注册制制度规则的发布实施,标志着注册制的制度安排基本定型,这在中国资本市场改革发展进程中具有里程碑意义。

165部规则开启价值投资新时代

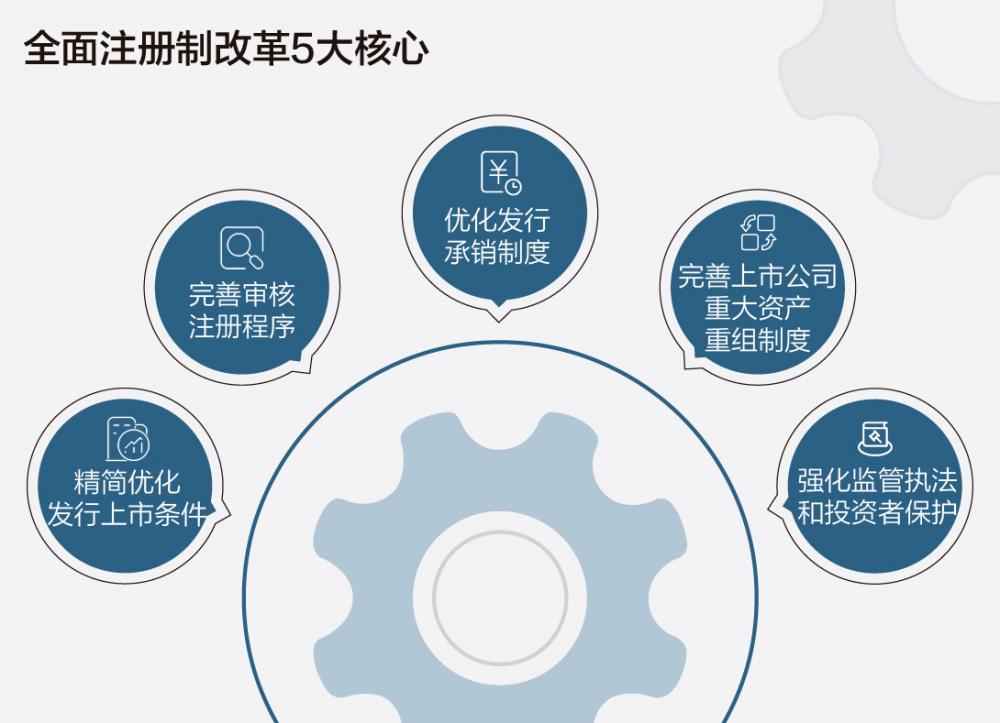

公开资料显示,此次发布的全面注册制相关制度规则共165部,其中证监会发布的制度规则57部,证券交易所、全国股转公司、中国结算等发布的配套制度规则108部。内容涵盖发行条件、注册程序、保荐承销、重大资产重组、监管执法、投资者保护等各个方面。

主要内容包括:一是精简优化发行上市条件。坚持以信息披露为核心,将核准制下的发行条件尽可能转化为信息披露要求。各市场板块设置多元包容的上市条件。

二是完善审核注册程序。坚持证券交易所审核和证监会注册各有侧重、相互衔接的基本架构,进一步明晰证券交易所和证监会的职责分工,提高审核注册效率和可预期性。证券交易所审核过程中发现重大敏感事项、重大无先例情况、重大舆情、重大违法线索的,及时向证监会请示报告。证监会同步关注发行人是否符合国家产业政策和板块定位。同时,取消证监会发行审核委员会和上市公司并购重组审核委员会。

三是优化发行承销制度。对新股发行价格、规模等不设任何行政性限制,完善以机构投资者为参与主体的询价、定价、配售等机制。

四是完善上市公司重大资产重组制度。各市场板块上市公司发行股份购买资产统一实行注册制,完善重组认定标准和定价机制,强化对重组活动的事中事后监管。

五是强化监管执法和投资者保护。依法从严打击证券发行、保荐承销等过程中的违法行为。细化责令回购制度安排。此外,全国股转公司注册制有关安排与证券交易所总体一致,并基于中小企业特点作出差异化安排。

“全面注册制正式实施,开启了价值投资新时代。”前海开源基金首席经济学家杨德龙受访指出,“注册制是成熟市场普遍采取的一种新股发行方式,相对于审核制来说会更加市场化,从过去实施注册制试点经验来看,市场整体运行平稳。全面实施注册制对于A股市场的生态将形成重大影响,推动价值投资成为最主流的投资理念,改变投资者炒小、炒差、炒新的习惯,这从科创板、创业板、北交所试点注册制以来的情况就可以看出。”

加大违法违规行为惩戒力度

21世纪经济报道记者注意到,此次全面注册制改革正式方案与征求意见稿在核心内容上差别不大。但对于加大违法违规行为惩戒力度、明确独立财务顾问的履职范围、完善非上市公众公司控股股东和实际控制人在重大资产重组中的法律责任规定等意见进行了公众意见采纳修订。

面对“建议加大对发行人及其实际控制人造假的纪律处分力度”,“对发行人造假的实施终身市场禁入”等意见,证监会进一步加大了违法违规处罚力度,对发行人及其实际控制人虚假陈述等违法违规行为实行更严格的法律责任体系,增设了证券市场禁入措施。

根据新发布的注册管理办法第六十条,发行人的控股股东、实际控制人违反本办法规定,致使发行人所报送的注册申请文件和披露的信息存在虚假记载、误导性陈述或者重大遗漏,或者组织、指使发行人进行财务造假、利润操纵或者在证券发行文件中隐瞒重要事实或编造重大虚假内容的,中国证监会可以对有关责任人员采取证券市场禁入的措施。

同时,证监会还发布了《欺诈发行上市股票责令回购实施办法(试行)》,指出“股票的发行人在招股说明书等证券发行文件中隐瞒重要事实或者编造重大虚假内容,已经发行并上市的,证监会可以依法责令发行人回购欺诈发行的股票,或者责令负有责任的控股股东、实际控制人买回股票,但发行人和负有责任的控股股东、实际控制人明显不具备回购能力,或者存在其他不适合采取责令回购措施情形的除外。发行人或者负有责任的控股股东、实际控制人回购股票的,应当以基准价格回购。投资者买入股票价格高于基准价格的,以买入股票价格作为回购价格。”

“发行人及其实际控制人作为上市公司的主体,一旦他们出现了违法违规的行为必然会波及到股东和中小投资者,监管层把他们作为重要的监管对象,对其虚假陈述等违法违规行为严查严打,既是对投资人的保护,也是提升投资者信心的重要一环。”武汉科技大学金融证券研究所所长董登新对21世纪经济报道记者指出。

除此之外,对于非上市公众公司控股股东和实际控制人在重大资产重组中的法律责任,证监会也进一步完善。

在《非上市公众公司重大资产重组管理办法》中,证监会增加控股股东、实际控制人在重组过程中组织、指使发行人从事虚假陈述等行为的责任要求;在未履行相关义务导致重组方案损害公众公司利益的法律责任情形中,将公众公司股东、实际控制人增加为责任主体等。

证监会指出,考虑到实践中控股股东、实际控制人在重大资产重组过程中发挥着重要作用,公司财务造假、虚假披露可能受到控股股东、实际控制人的组织、指使。通过进一步明确对股东、实际控制人等相关主体违法违规情形的罚则,有利于进一步强化关键少数责任追究。

压实中介机构责任

中介机构诚实守信、勤勉尽责是注册制成功的基本条件,而公平、合理地认定责任是促使注册制下中介机构勤勉尽责的基本保障。

在证监会正式发布实施的全面注册制改革方案中,也进一步压实中介机构责任,明确了券商、会计师事务所、律师事务所、资产评估机构等“看门人”的履职要求、法律责任等。

如在《证券发行上市保荐业务管理办法》中,证监会采纳了“进一步完善保荐代表人任职条件中的合规性、专业性等要求”,“对于在发行人持续督导期间出现的相关违规行为,进一步完善对保荐机构和保荐代表人的问责规定等意见”。

同时,交易所还将对保荐人人均保荐项目数居前二十,且项目撤否率超过30%的保荐机构IPO项目按比例抽取实施现场督导;对IPO保荐、承销业务中,因违反廉洁从业规定或者发生其他违法违规事项受到违规处理,被实施行政处罚、纪律处分或两次书面警示等的,交易所对其保荐的IPO项目抽取实施现场督导。

在《非上市公众公司重大资产重组管理办法》中,证监会强化对财务顾问等证券服务机构的责任追究,明确情节严重的,可以对有关责任人员采取证券市场禁入的措施。此举旨在增加对财务顾问等证券服务机构的责任追究,有助于压实中介机构责任,保护投资者合法权益,符合全面实行注册制改革精神。

“全面注册制改革本质上是更加市场化、法制化、规范化。证监会将审批权下放到交易所,由交易所审批,由证监会注册,而证监会要起到更好的监督功能,把更多的时间放在监管上,对上市公司一些违法违规行为进行严厉查处,对于一些中介机构在承销期间可能出现的伤害投资者利益的行为进行严格的监督,为投资者营造一个公开、公平、公正的三公市场环境,这是注册制改革的初衷。”杨德龙说道。

- 全面注册制改革正式实施 加大违法违规惩戒力度 压实中介机构责任2023-02-21

- 利空突袭!2倍大牛股突发减持公告,560亿龙头也"撇清"!欧盟还将出台"限制"法案,最火概念要熄火?2023-02-21

- A股喜迎全面注册制 风格也悄然变化!300只基金“抢跑”?七大公募火线解读2023-02-21

- 全面注册制开启资本市场高质量发展新征程2023-02-20

- 北交所做市交易正式上线 36只个股纳入首批标的2023-02-20

- 超700家上市公司参与!长江证券策略会被"挤爆",刘元瑞再次发声2023-02-20

- 最新推荐

- TOP+

- 1全面注册制开启资本市场高质量发展新征程

- 2全面注册制下“有进有出、优胜劣汰”机制将更深化

- 3北交所制度“组合拳” 助力提升市场流动性和吸引力

- 4科创板开启做市交易 资本市场改革“试验田”再创新

- 5上市公司提质在行动 助推经济高质量发展

- 6“提质行动”推动上市公司质量明显提升 新一轮计划渐行渐近

- 7易会满:全面实行股票发行注册制 促进资源优化配置

- 8上市公司满百家,创新属性明显——北交所加速成长

- 9上交所ESG债券品类不断丰富 全方位支持经济社会绿色发展

- 1弃购5000万!1130万人抢购的肉签竟被弃购,发生了什么?机构全都看好,会后悔吗?

- 216万股民无眠 中天科技突然“暴雷” 交易所闪电出手 股价意念跌停?网友:“妥妥的一个大雷!快逃”

- 3市场监管总局发布行政处罚决定书:扬子江药业被罚7.64亿元

- 42天4家上市公司老板、老总被查或被拘 15万股民受连累

- 5股价涨逾4倍股东套现约60亿 石头科技销售费用率大增还能疯多久

- 6缘起11宗自动驾驶车祸,美国76.5万辆特斯拉被安全调查,股价跌超4%

- 7央行、银保监会约谈恒大集团,说了这些话!恒大系股价重挫,后续或有更多动作

- 8A股分红榜:神华累计派息超总市值 爱美客腰斩后高分红补偿谁?

- 91.9亿股民注意了!股票账户不要随便借,首例处罚来了:违规出借,账户主人被罚5万

- 全面注册制改革正式实施 加大违法违规惩戒力度 压实中介机构责任

- 利空突袭!2倍大牛股突发减持公告,560亿龙头也"撇清"!欧盟还将出台"限制"法案,最火概念要熄火?

- A股喜迎全面注册制 风格也悄然变化!300只基金“抢跑”?七大公募火线解读

- 全面注册制开启资本市场高质量发展新征程

- 北交所做市交易正式上线 36只个股纳入首批标的

- 超700家上市公司参与!长江证券策略会被"挤爆",刘元瑞再次发声

- 新亚制程控股股东及实控人变更 深交所迅速追问是否存在股权之争风险

- A股放量震荡 北向资金逆势加仓

- 上市公司业绩“变脸”不能“一变了之”

- 突发!所有航班停飞!深夜巨雷引爆,百年大行突然崩盘!美国炸毁"北溪"更多细节曝光,啥情况?