国采断供被罚风波尚未平息,华北制药(8.870, 0.00, 0.00%)公布的2021年上半年业绩使其再次成为关注医药界的焦点。

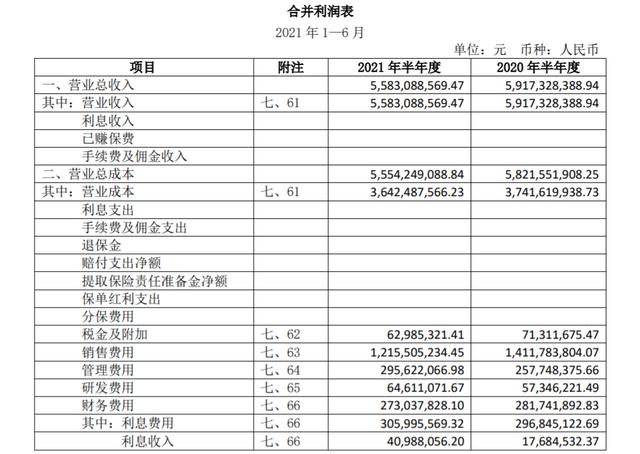

8月24日晚间,华北制药股份有限公司(华北制药,600812)发布2021年半年报,显示上半年营收55.83亿元,同比下降5.65%;归属于上市公司股东的净利润100.51万元,同比大跌99.16%;归属于上市公司股东的扣除非经常性损益净亏损3000.75万;经营活动产生的现金流量净额也下跌24.23%至2.43亿元。

华北制药2021上半年利润表

官网以及公开资料显示,华北制药总部位于河北石家庄市,前身华北制药厂是中国“一五”计划期间的重点建设项目,1953年6月开始筹建,1958年6月建成投产,开创了我国大规模生产抗生素的历,结束了中国青霉素依赖进口的历史,让过去贵如黄金的青霉素成为平价药品。1994年,华北制药在上交所挂牌上市。2009年6月,经河北省政府批准,冀中能源(4.290, 0.00, 0.00%)集团对华药集团实施重组。

实际上,华北制药的“出身”相当亮眼,素有“共和国医药长子”“中国制药大王”等称号。先是因国家药品集采断供被罚,如今半年报又是多项数据大跌的成绩单,曾经的制药大王,为什么走到今天的地步?

2021上半年为何净利润大跌?

从半年报来看,华北制药并未就净利润大跌给出直接的解释,在“经营情况的讨论与分析”部分强调,今年上半年,面对复杂多变的发展环境和突然发生的疫情反复,公司牢固树立新发展理念, 紧扣高质量发展主题,围绕“五大产业”协同发展,以“质量效益”为中心,着力调结构、强创新、建合作、牢基础、防风险、提效率,全力以赴推动企业实现更高质量发展。上半年实现营业收入 55.83 亿元,利润总额 0.5亿元。

不过,从“财务报表相关科目变动分析表”可以看到,华北制药报告期内管理费用增长14.69%至2.96亿元,研发费用增长12.67%至6461.1万元。

投资活动产生的现金流量净额亏损5.35亿,增加79.25%。对此,华北制药称,主要是对参股公司财务公司增加投资 2.4 亿元;筹资活动产生的现金流量净额减少40.07%至9.84亿元,华北制药称,主要是 2020 年上半年借助国家新冠疫情期间的优惠政策新增低息贷款较多。

此外,从财报报表可以发现,七家主要参股公司的业绩表现也不乐观,如华药国际医药有限公司,该公司主营医药批发,医疗器械等的销售、货物或技术的进出口等业务。上半年实现营业收入 6.7亿元,同比下降52.83%,净亏损109.9万,而去年同期这家公司的净利润是693.03万。

在“可能面对的风险”中,华北制药提到四个方面的风险,从中也可窥见其业绩下滑的部分原因。

第一,医药经营环境错综复杂,医药工业总产值增速放缓,再加上行业监管持续强化,医改政策不断深化,企业在研发、环保、资金等方面的成本和风险上升,生产经营面临压力和挑战。

第二,国家基本药物目录调整、药品注册审评审批流程优化、一致性评价及带量采购等政策落地带来医药企业经营模式的改变,整个医药行业机遇与挑战并存,为适应经营环境变化,公司内部体制机制、结构调整、营销创新等改革任务艰巨。

第三,国家医药行业改革、多项产业政策出台实施导致医药产品价格持续走低;与此同时,受国内环保标准不断提高、药品质量监管趋严等因素影响,药品生产原材料、能源、动力、人工成 本费以及环境治理投入不断加大,进一步压缩了企业的利润空间,加大了企业运营风险。

第四,医药行业的药品研发存在高投入、高风险、周期长等特点,研发过程中存在诸多不可预 测因素;药品的市场推广也会因为行业、市场环境以及竞争等因素的不确定性受到影响使得药品 研发投入与收益存在不匹配风险。

上述四个风险涵盖行业监管变化、企业内部运营机制、原料成本增高等多方面的问题。尤其值得关注的是,华北制药提到带量采购等政策的落地影响。

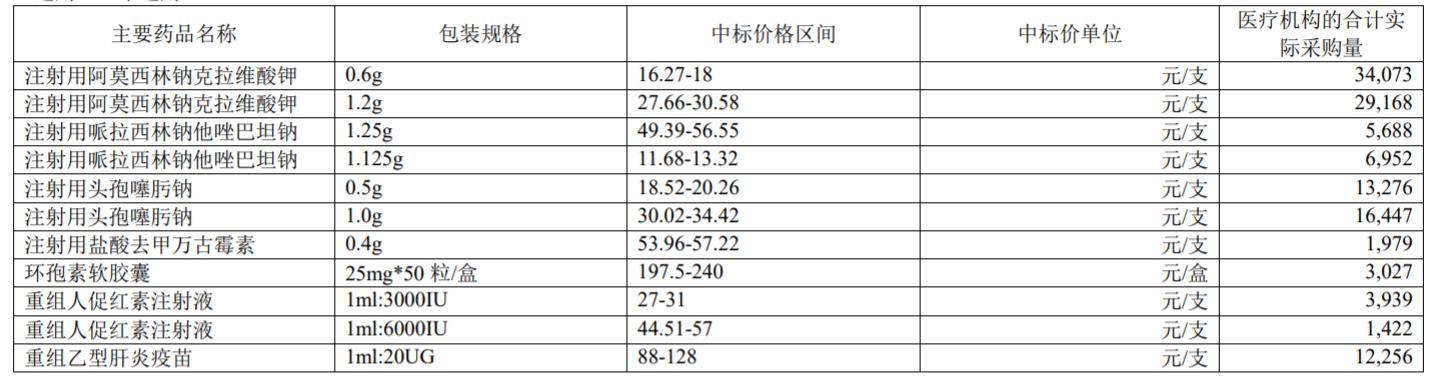

2020年华北制药财报披露的报告期中标集采产品

8月20日,因集采中标产品布洛芬缓释胶囊断供,国家组织药品联合采购办公室决定将华北制药列入“违规名单”,取消其自2021年8月11日至2022年5月10日参与国家组织药品集中采购活动的申报资格。对于集采断供的原因,业内有观点认为,是集采中标的价格过低,华北制药在实际生产中无法覆盖成本。

华北制药是集采大户,单是2020年财报就显示,公司有11个主要产品中标。有声音认为,华北制药下滑或许与集采压力有关。

华北制药上市26年,年中报净利润最高不到2亿

自1996年上市以来,华北制药年中报营收数据最高可达到几十亿,但其归母净利润并不高。

华北制药1996年上市以来半年报归母净利润趋势图来源:wind

Wind数据显示,自1996年上市,华北制药的26个年中报数据,最高的是2010年,当年中报显示,华北制药归母净利润近2亿,随后的2012年即转为5474万元。2020年中报归母净利润是一个小高峰,达到1.09亿元,比2019年上半年增长37.78%。

前几天恒瑞医药(47.200, 0.00, 0.00%)归母净利润仅上涨0.2%备受争议,但其归母净利润额超过26亿。相比之下,华北制药的归母净利润显得“寒酸”许多。

归母净利润不高与其毛利率有一定关系。

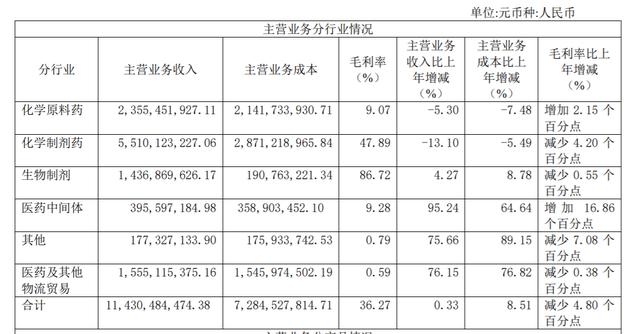

华北制药2020年报主营业务分行业情况

从2020年报可以看到,华北制药业务板块主要包括化学原料药、化学制剂药、生物制剂、医药中间体、医药及其他物流贸易等。从毛利率来看,最高的是生物制剂,达到86.72%,但营收14.37亿元,仅占当年总营收的12.5%。化学制剂药营收占比近50%,但其毛利率仅47.89%,其他业务板块毛利更是不到10%。

从产品线来看,抗感染类产品占据了华北制药总营收的大头,占比多超过50%,2017年至2019年更是超过60%,而参考2020年财报,抗感染类产品的毛利率不到40%。

一位医药从业人员向澎湃新闻记者表示,虽然华北制药在中国医药(10.980, 0.00, 0.00%)行业发展历史上也有着举足轻重的地位,但大部分营收依然是由相对传统的抗感染药物、心脑血管药物等化学制药业务或者原料药贡献的,毛利并不高,容易受到原材料价格波动、集采等各种外部因素影响。

上述从业人员表示,抗感染产品毛利虽然不高,但作为常用药,的确需要华北制药这样的国企坚持生产。

华北制药的转型与动荡

毛利率低,缺少新的支柱产品,再加上当前鼓励创新的中国医药行业环境,作为老牌药企的华北制药不得不进行转型。

在2020年报中,华北制药提到,面对当前政策的变化,公司将以临床需求为导向,加大创新药研发的投入,全方位引进高端人才,提升研发装备,使药品研发各个环节都能做实、 做精、做深,在确保研发过程真实性、科学性、规范性的同时,提高研发效率。加强对国家相关政策的研究与利用,在确保合规性的前提下,加快创新药上市的速度,以不断涌现的新产品占领市场,逐渐由以仿制药为主转变为以创新药为主,在市场竞争中占取有利位置。

对外上,华北制药打赢了历时十多年的反垄断诉讼。8月12日,华北制药公告称,美国当地时间8月10日,美国联邦第二巡回上诉法院再次以违反国际礼让原则为由,撤销了纽约东区法院2013年做出的责令河北维尔康制药(3.920, 0.00, 0.00%)有限公司及其母公司华北制药对直接购买者原告三倍损失赔偿1.53亿美元的一审判决,退回案件并指令地区法院驳回原告起诉且不得再次起诉。

业内分析认为,赢了这场官司,不仅不用进行高额赔偿,对于华北制药相关产品在国外的销售也有正面影响。

虽然表达了转型决心,但华北制药的转型面临动荡,这种动荡首先体现在人事动荡。

8月13日,华北制药曾发布公告称,公司收到刘文富、周晓冰和王立鑫三份高管辞职报告,分别辞去副董事长、经理、总会计师职务。

去年10月,华北制药也发过一则人事变动公告,称公司董事长杨国占因为工作原因辞去公司董事、董事长职务,同时一并辞去公司董事会战略(投资决策)委员会主任委员和提名与薪酬考核委员会委员职务。而就在2017年2月,时任华北制药董事长郭周克也因个人原因提出辞职。

- 应控制A股投机泡沫 尽量防止A股股东补贴H股股东2021-08-27

- 业绩预测要依据事实 研报太激进坑的是股民2021-08-27

- “小巨人”落地A股已超300家 外资持仓配置持续上升2021-08-27

- 48万股民懵了!三大白马股业绩“爆雷” 总市值5000亿 猪茅牧原业绩突然下降2021-08-27

- 业绩“爆雷”!中信建投意外负增长 旗下基金公司亏了近1亿2021-08-27

- 业绩连年亏损市值仅剩10亿元 掉队的途牛该如何突围?2021-08-25

- 最新推荐

- TOP+

- 1“小巨人”落地A股已超300家 外资持仓配置持续上升

- 260家企业入选 “小巨人”企业将是陕企上市主力军

- 3创业板注册制落地近一年:增量+存量同步改革“开花结果”

- 4A股市场的通病 亟需对“抱团”行为予以准确法律定性

- 5深交所开展专项检查 持续强化新股报价行为监管

- 6“不得不造假”是蔑视法律 这样的高管应终身市场禁入

- 7A股8月开门红:私募情绪趋乐观 这一方向获集体看好

- 8港股再迎大考:8月1日开始印花税上调30% A股投资者影响几何?

- 9寻找基本面的心理支撑 崇尚业绩流是A股安心密码

- 116万股民无眠 中天科技突然“暴雷” 交易所闪电出手 股价意念跌停?网友:“妥妥的一个大雷!快逃”

- 2市场监管总局发布行政处罚决定书:扬子江药业被罚7.64亿元

- 32天4家上市公司老板、老总被查或被拘 15万股民受连累

- 4惊天黑洞:凯乐科技23亿资金又没了?一人引爆整个行业,多家A股公司踩雷

- 5近年最高中签率 通信“巨无霸”中国电信明日申购

- 6用6000多个控制点将轮胎生产过程量化为近2万个数据参数——森麒麟:求解轮胎制造多元方程

- 7至信药业IPO获受理 研发投入占比不足1%引关注

- 8景津环保鸣锣上市 成德州第十家A股上市企业

- 9又来大锤!但斌吓坏 科技部突然刊文 白酒股危险了?更有新华社揭示滥用生长激素 千亿白马也危险了