迈瑞医疗(256.880, 2.78, 1.09%)市值飙升至3000亿元 未来业绩能否匹配60余倍市盈率?

面包财经

迈瑞医疗于4月1日盘后披露了2019年年报。数据显示,公司2019年实现营业收入165.56亿元,同比增长20.38%;实现归母净利润46.81亿元,同比增长25.85%。不管是营收还是利润规模,公司均是国内最大的医疗器械生产商。

进入2020年以来,受新冠肺炎疫情影响,迈瑞医疗的呼吸机、监护仪等产品需求旺盛,投资者预期这将带动公司2020年一季度业绩高增长。这一预期下,截至2020年4月3日收盘,迈瑞医疗股价年内已累计上涨41.22%,公司市值突破3000亿元。

但伴随着股价上涨、市值升高,迈瑞医疗的市盈率(TTM)也已经超过60倍。未来业绩增长能够匹配这一估值吗?疫情期过后,迈瑞医疗相关产品的需求会逐渐回归常态,不断走高的股价是否有高估风险?

体外诊断、生命信息与支持类产品贡献主要营收增长

迈瑞医疗产品主要包括三部分,分别是生命信息与支持(监护仪、除颤仪、麻醉机、呼吸机等)、体外诊断(血液细胞分析仪、生化分析仪、化学发光免疫分析仪等)以及医学影像(包括超声诊断系统、数字X射线成像系统)。

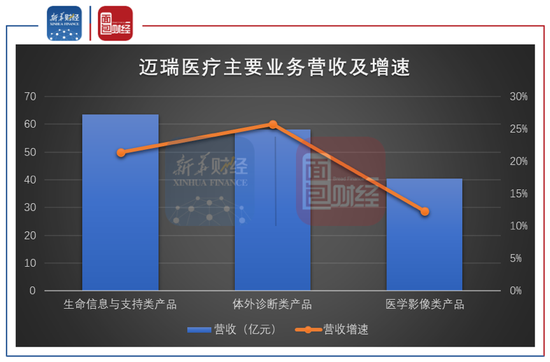

根据年报披露,生命信息与支持类产品、体外诊断类产品、医学影像类产品分别在2019年贡献营收63.41亿元、58.14亿元、40.39亿元,分别占公司营业收入的38.3%、35.12%以及24.4%。

从各业务增速来看,体外诊断、生命信息与支持类产品的营收增速较快,分别达到25.69%及21.38%,构成了迈瑞医疗营收和利润增长的主要来源。医学影像类产品受行业增速放缓等因素影响,增速为12.3%,小于公司整体营收增长且毛利率相比2018年下降2.58%。

图1:2019年迈瑞医疗主要产品营收及增速

2019年营收、利润增速放缓

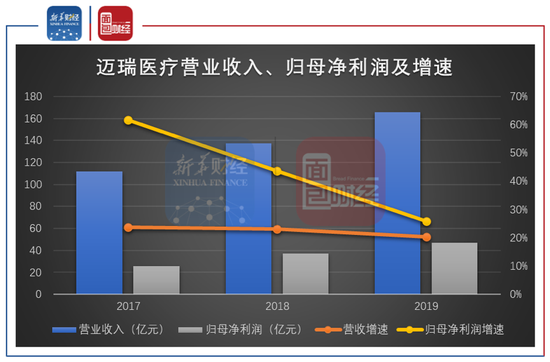

从最近三年的业绩变化来看,迈瑞医疗的营业收入增速均在20%以上,但2019年的增速出现略微放缓。另一方面,虽然公司2019年的归母净利润仍然同比增长25.85%,但相较2017年和2018年的61.78%及43.65%已明显放缓。

图2:2017-2019年迈瑞医疗营业收入、归母净利润及增速

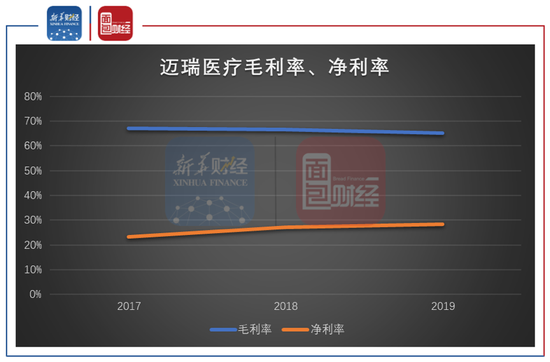

迈瑞医疗2019年的毛利率为65.24%,相较于2017年和2018年有所下滑。但受益于期间费用率下降等利好因素,公司2019年的净利率仍然有所提升,由2018年的27.09%上升至2019年的28.3%。

图3:2017-2019年迈瑞医疗毛利率、净利率

2019年,迈瑞医疗的研发投入金额为16.49亿元,占营业收入的比例为9.96%,相比2017年和2018年变化不大。在2019年所有研发投入中,资本化的金额约为1.84亿元,占研发投入的比例为11.15%。

疫情期间呼吸机等产品需求旺盛 一季度业绩提速

2020年以来,受新冠肺炎疫情影响,全球资本市场剧烈下行,但迈瑞医疗的股价却逆势上涨。截至2020年4月3日收盘,公司今年股价已累计上涨41.22%。其中一个重要原因或是疫情所需重要物资大都是迈瑞医疗生产的医疗器械产品。

在公司2020年3月1日披露的一份投资者关系活动记录表中,公司表示“疫情期,公司在国内市场有70%产品的需求受疫情拉动,包括生命信息与支持产线的监护仪、呼吸机、输注泵、院用除颤仪,体外诊断产线的血球、CRP检测仪器及试剂,医学影像产线的移动DR和便携彩超,部分产品需求量爆发,从而拉动一季度业绩提速。”

海外市场方面,迈瑞医疗在年报中表示“欧洲疫情重区意大利已紧急向我们采购首批近万台抗疫设备,包括呼吸机、监护仪等设备,公司将分批有序交付。”

正是由于上述利好因素的刺激,部分投资者预期迈瑞医疗2020年一季度的业绩表现会较为突出,进而带动了公司股价上涨。

市值突破3000亿元 市盈率超过60倍

截至2020年4月3日,迈瑞医疗市值突破3000亿元大关,遥遥领先于其他A股上市医疗器械企业。公司目前的市盈率也超过了60倍。但是,股价持续上涨的同时,潜在的风险也不容忽视。

比如,随着未来全球防控加强以及疫苗、抗体等药物的逐渐面世,疫情的影响会逐渐缓和。届时,迈瑞医疗相关产品的需求会逐渐回归常态,甚至可能出现因为前期大幅采购而导致短期需求减少的情况。

此外,疫情对公司业绩的影响也并非全是利好。

部分业务如生化、化学发光的需求可能会因为医院常规门诊量的减少而有所抑制。麻醉机、灯床塔等生命信息与支持产线产品的常规采购可能也会受到影响。医学影像方面,台式彩超的招标则可能会因为疫情有所推迟。

另一方面,迈瑞医疗出现部分项目因疫情影响进度有所拉长。根据公告披露,公司外科产品制造中心建设项目因设计过程及前期外部审批环节耗时较长以及新冠肺炎疫情等因素的影响,将达到预计可使用状态日期由2020年10月31日推迟到2022年10月31日。

- 东航物流一季度赚1.72亿 “客改货”到底赚钱吗2020-05-25

- 大佬们的新聚焦:马化腾张近东冷友斌都关注啥?2020-05-25

- 印度诺基亚一工厂18名员工新冠病毒检测呈阳性2020-05-25

- 中国四大家鱼主宰美国:政府砸20亿美元治理 抓了没人吃2020-05-25

- 特斯拉FSD套件再涨价 二季度交付汽车或不足4万辆2020-05-22

- 造假22亿,瑞幸滚出美股 造假300亿的康美药业却涨停了2020-05-22