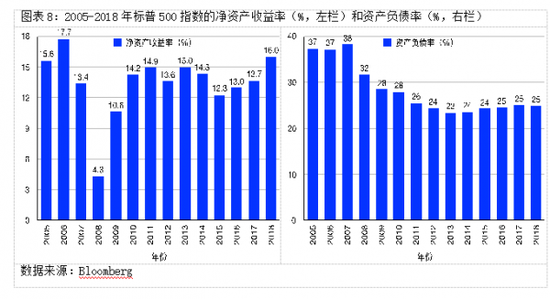

图表8的左栏列出了标普500指数在2005-2018年间的净资产收益率。标普500的净资产收益率在2005-2007年分别是15.6%、17.7%、13.4%;因为金融危机的发生,净资产收益率在2008年大幅下跌到了4.3%,于2009又回升到了10.6%,在2010-2014年间在14%左右波动;在2015年下降到了12.3%,2016、2017两年都在上升;2018年与2017年相比有个较大的升幅,达到了16%。自2010年始,标普500的净资产收益率在14%上下波动、有稳中有升的趋势。从2007至2015年,沪深300的净资产收益率要高于标普500的;自2016年始,标普500的净资产收益率要高于沪深300的、且差距有扩大的趋势。

图表8的右栏列出了标普500指数在2005-2018年间的资产负债率。在金融危机以前的2005-2007年间,标普500的资产负债率稳定在37-38%。在2008年,资产负债率下降到了32%,此后连年下降到了2013年的23%。自2014年始,资产负债率开始回升,2014、2015年是24%,2016-2018年是25%。因此,自从2012年开始,标普500的资产负债率就非常稳定的在24%上下窄幅波动了。与沪深300指数相比,标普500指数的资产负债率要低很多,一大原因是美国主要依赖于股票市场的直接融资、而中国更多地依靠银行系统的间接融资。

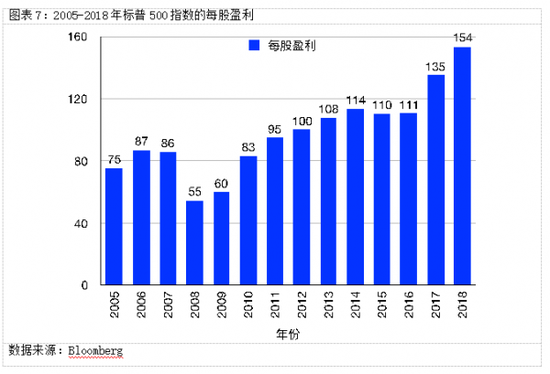

以每股盈利和净资产收益率两个指标来衡量上市公司的盈利能力和盈利质量而言,从最近几年的数据来看,横向与美股的上市公司相比,我们的上市公司的盈利能力和盈利质量均有所不如;纵向来看,在2011-2018这八年间,上市公司的每股盈利基本上没有增长、而净资产收益率在逐步下降。最后,2018年的去杠杆政策并没有降低上市公司的资产负债率。

虽然上市公司是国内所有公司中盈利能力最强、盈利质量最好的一批,但无论从每股盈利还是从净资产收益率来看,没有看到上市公司盈利能力的增强和盈利质量的改善。这从一个侧面反映了中国经济由高速增长阶段转向高质量发展阶段还有很长一段路要走。

科创板即将推出,届时会有很多优秀的科技创业公司上市。无论经济如何发展、股市如何演变,盈利能力强、盈利质量佳的上市公司都是中国经济增长的强劲动力,也是股市健康向上发展的基石。

(作者叶冬艳系长江商学院研究学者;欧阳辉系长江商学院金融学杰出院长讲席教授)

- 科创板已经鲜有涨停 涨停板战法终将退出历史舞台2020-05-25

- 投研老将的"赚钱经":把握确定性机会 寻找转型红利2020-05-25

- “头盔热”引发概念股大涨 有外贸加工厂从口罩转战头盔生产2020-05-25

- 治理股东股权乱象 银保监会研究制定大股东行为监管指引2020-05-25

- 薇娅概念股一天招来18家机构 交易所关注是否炒作股价2020-05-22

- 漂亮50部分涨幅已经"透支" 好票连续三年下降2020-05-22